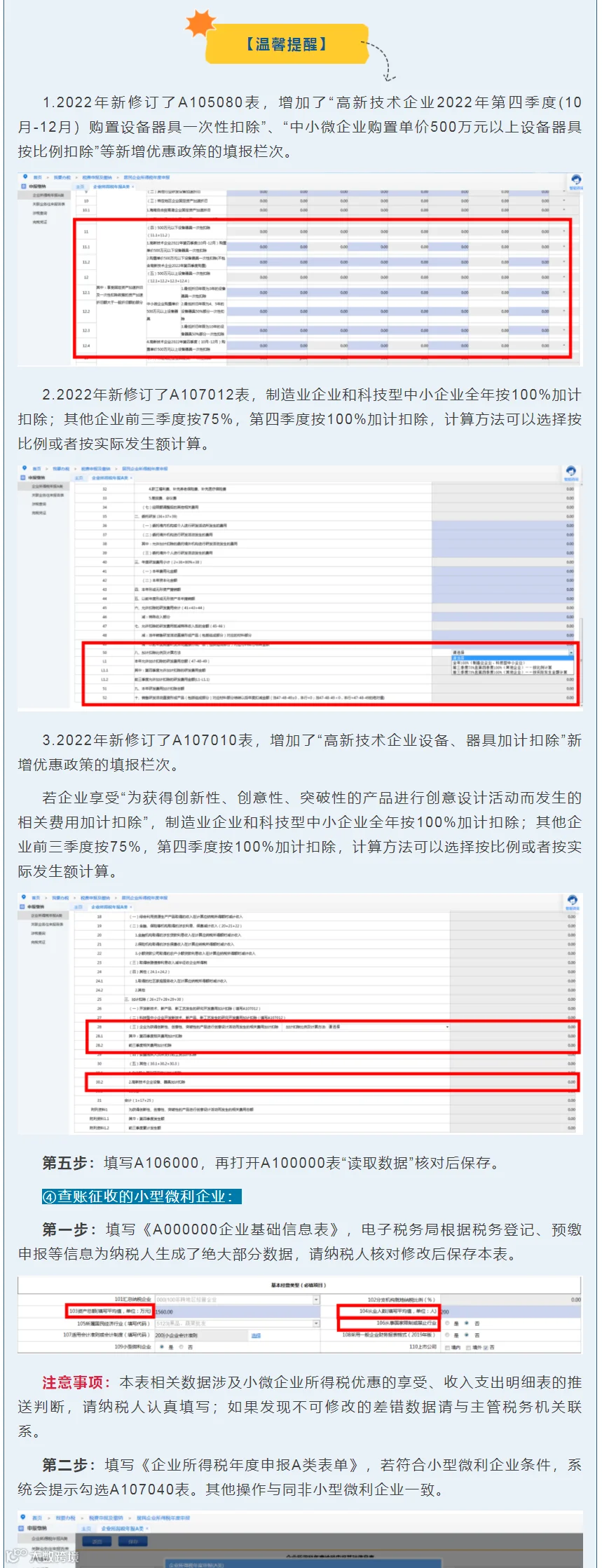

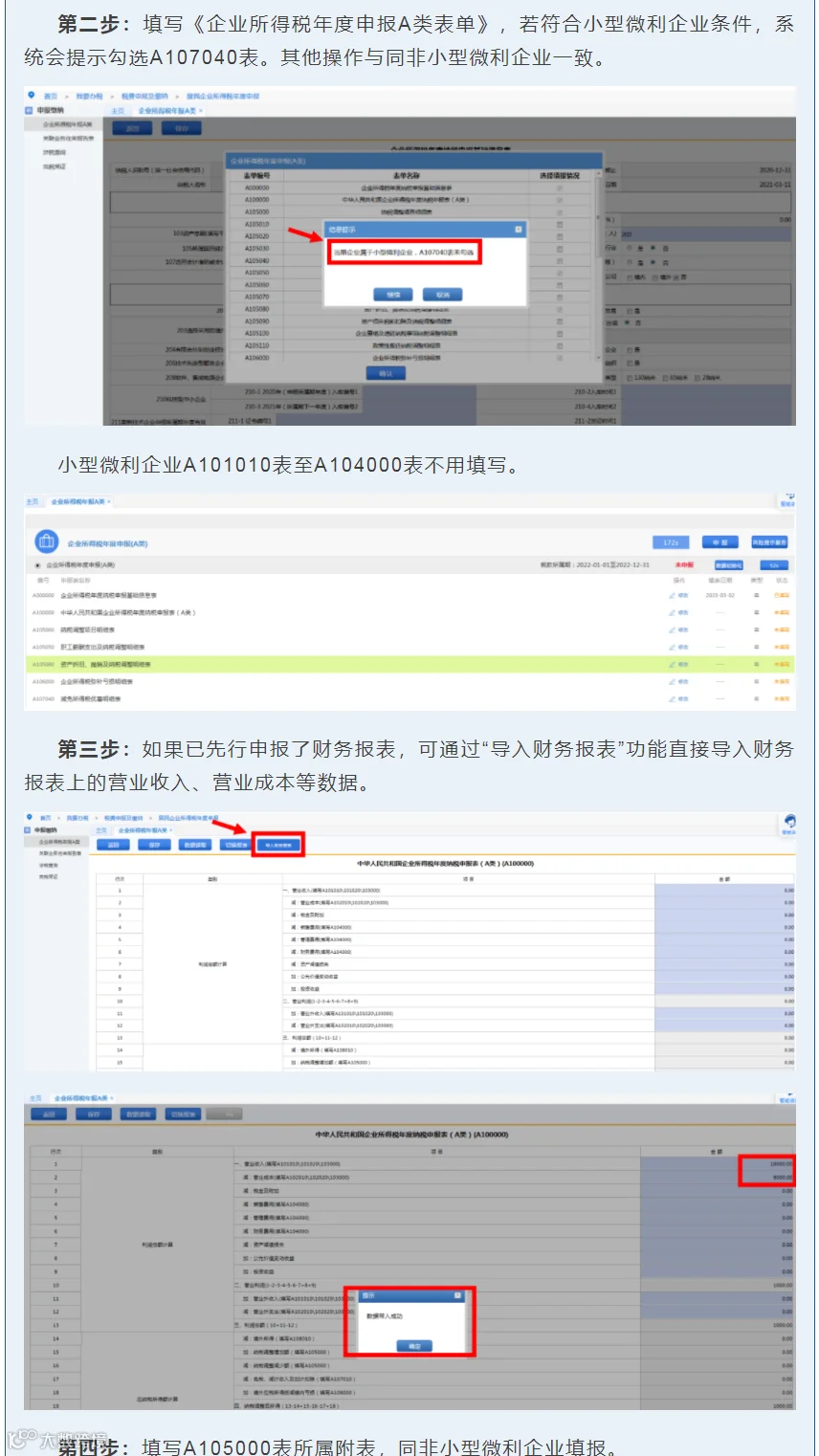

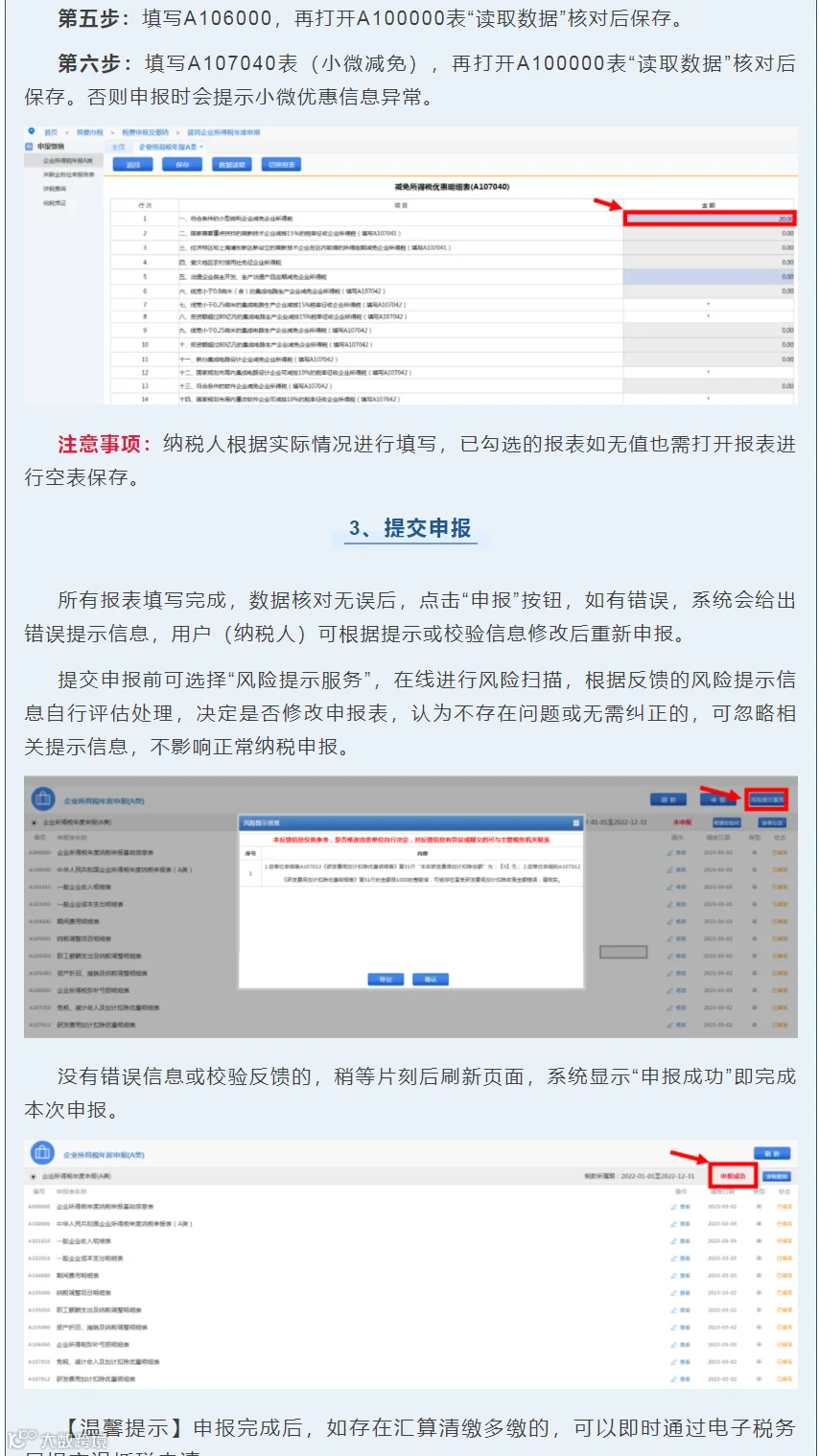

进入4月,小伙伴们忙成了陀螺,但是小编还要提醒给大家4件事:

1、4月30日前务必完成:

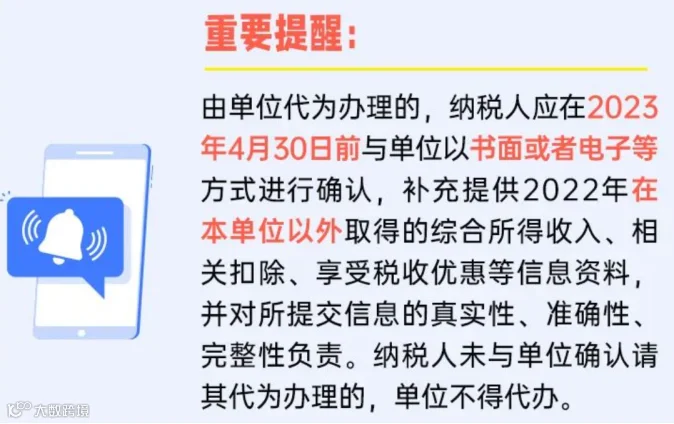

由单位代为办理个税汇算清缴的,员工应在2023年4月30日前与单位以书面或者电子等方式进行确认。

2、5月31日前务必完成:

向税务机关报送年度《企业所得税纳税申报表》,完成汇算清缴。

3、6月30日前务必完成:

个税年度汇算将于6月30号截止,完不成的将会被罚,还影响信用!

4、6月30日前务必完成:

通过企业信用信息系统向工商行政管理部门报送上一年度报告,简称工商年报。

另外,2023年4月了,政策又有新变化,小编为您总结了18税种最新最全的税率表!增值税、企业所得税、个人所得税、印花税……你想要的,这里都有!赶紧转发收藏学习吧~

(1)2023年4月30日前,纳税人没有与单位以书面或者电子等方式确认的,单位不得代办,员工只能自行汇算清缴!

(2)员工提供虚假的综合所得收入、扣除、享受税收优惠等信息,造成不缴或者少缴应纳税款的,属于偷税,税务机关可以追缴税款,并处不缴或者少缴的税款50%以上5倍以下的罚款。构成犯罪的,依法追究刑事责任。

代办确认的流程如下:

1、员工登录电子税务局 → 公众服务 → 表单下载。

2、员工按照表单要求如实填写,并交给单位。

代办确认完成后,单位就可以代办申报了,申报过程中,员工应该如实提供2022年度所有综合所得相关收入、扣除、享受税收优惠、纳税等明细信息。

申报完成后,单位要及时联系员工核查信息是否正确,存在退税的,企业应该要求员工提供准确有效的个人银行账号,如果需要补税,员工可将税款交到单位由单位代缴,也可以在单位申报后自己通过手机个人所得税APP、自然人电子税务局网页端或到办税服务厅缴纳。

单位代办个税,3个事项一定要注意:

1、员工提供的信息有误导致错误,责任由员工担责。员工要对提供信息的真实性、准确性、完整性负责。

2、单位代办涉及到退税时,税款按照国库管理的有关规定需退至纳税人本人账户,不能退到公司账户。

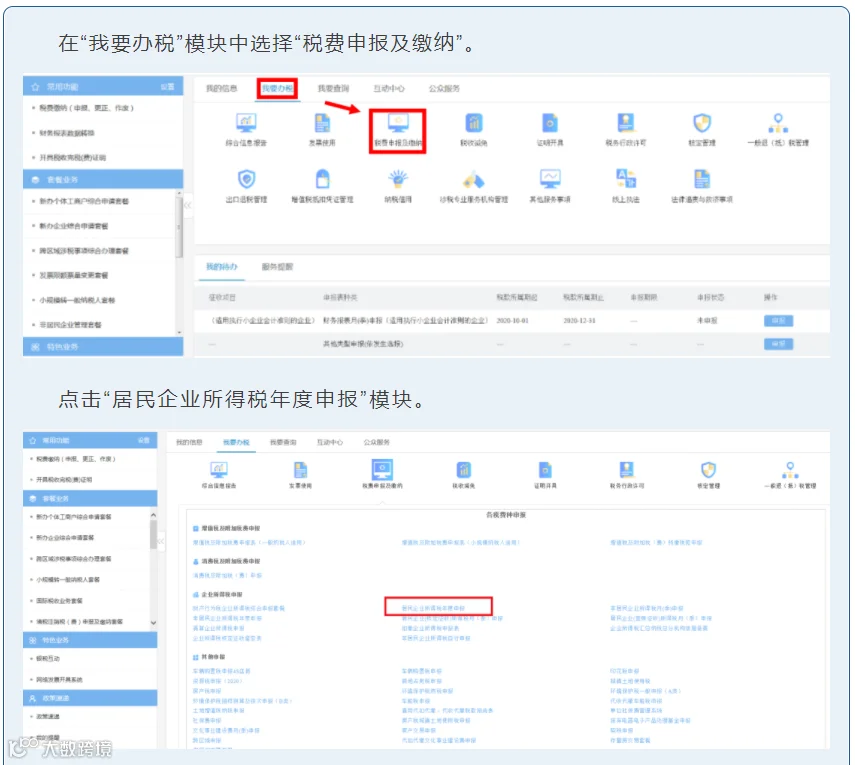

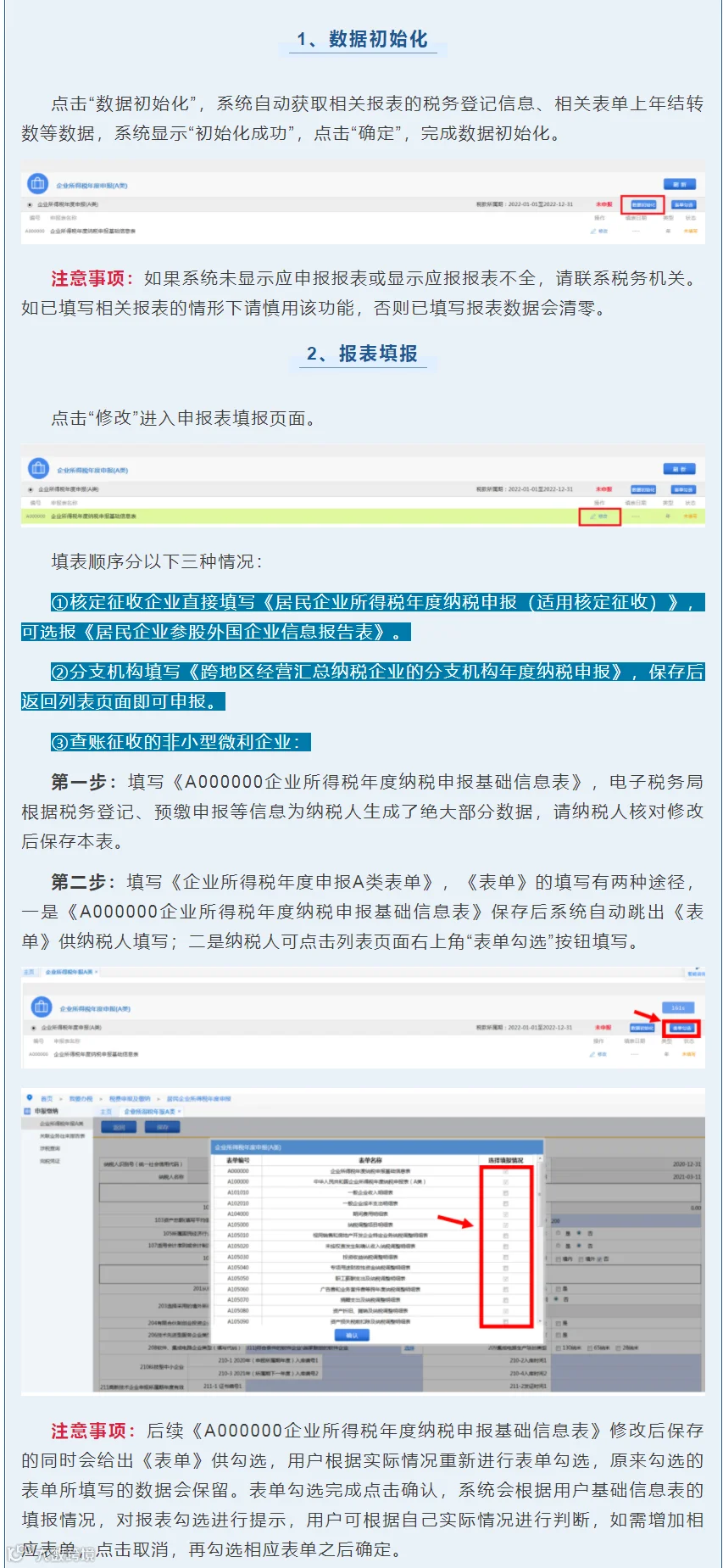

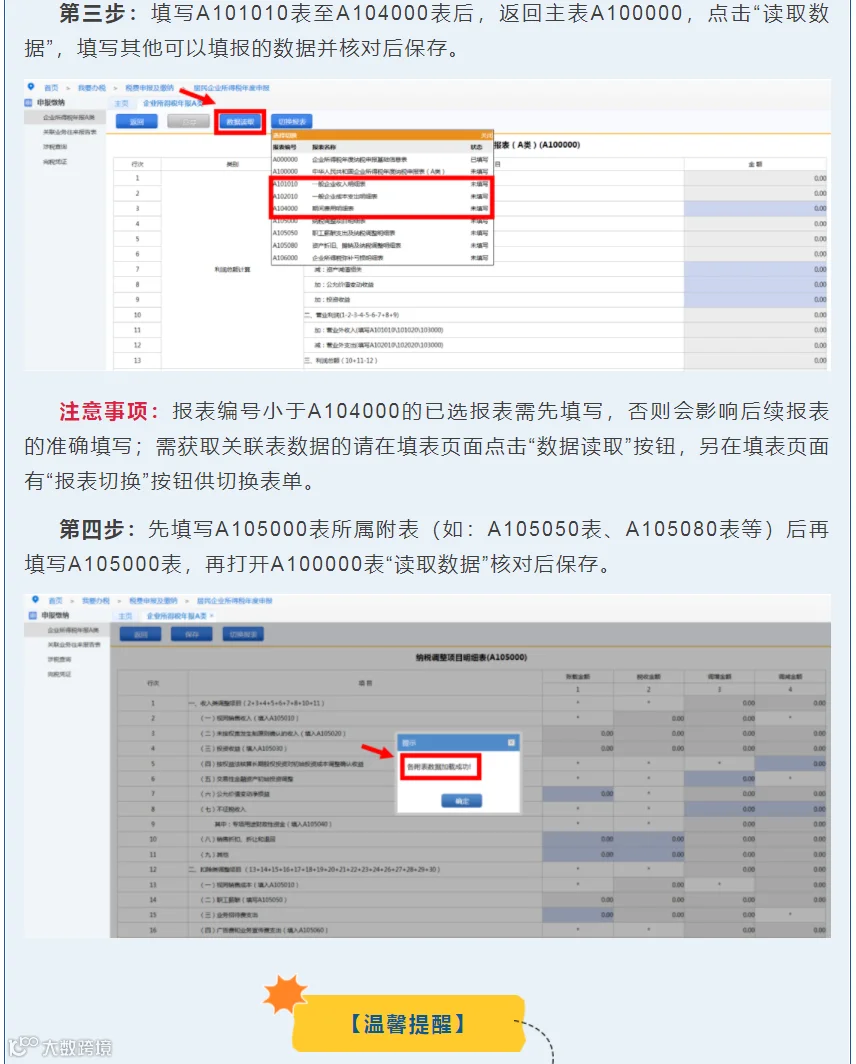

1、必须要先完成年度财务报表的申报

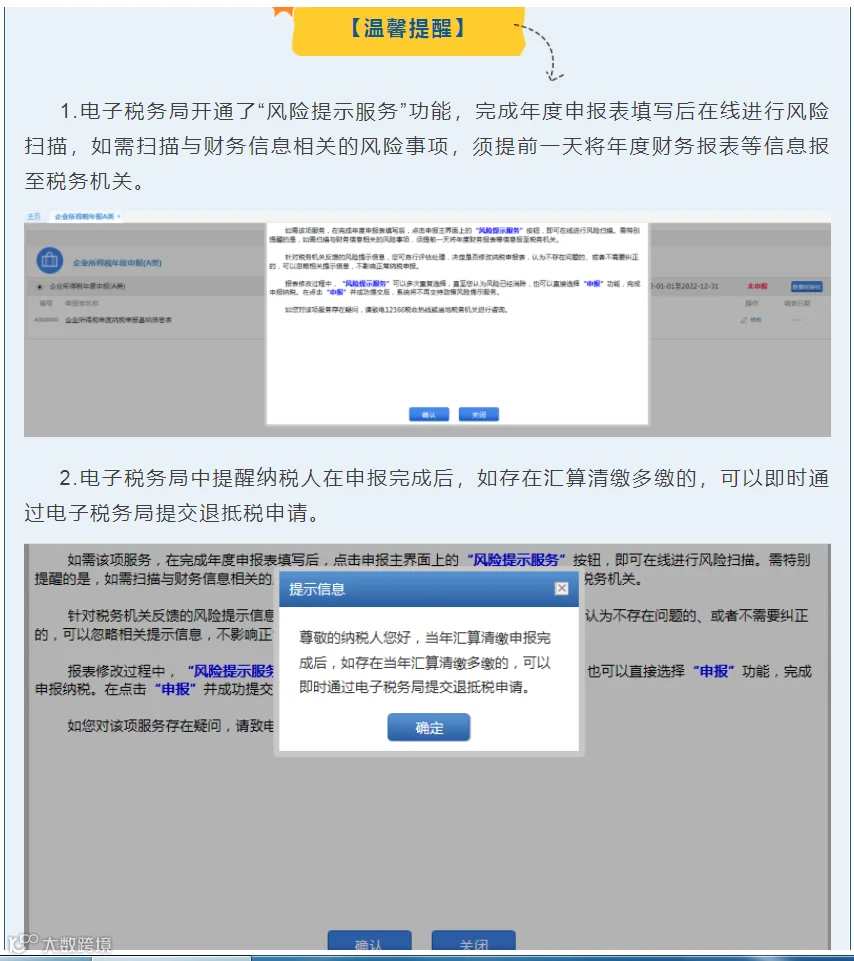

申报企业所得税汇算清缴前,需要先完成年度财务报表的申报,否则无法进入汇算清缴报表填报;未完成年度财务报表申报的情况下进入“汇算清缴”时系统会提示:财务报表顺序校验不通过,请您先成功申报财务报表,再申报主税种!

勾选相应情况后,填报表单会根据填写情况自动勾选部分报表。

其中210科技型中小企业、211高新技术企业信息为系统自动预填,也支持自行填报。如提取错误,请与主管税务机关联系。

(一)小微企业免填股东信息。

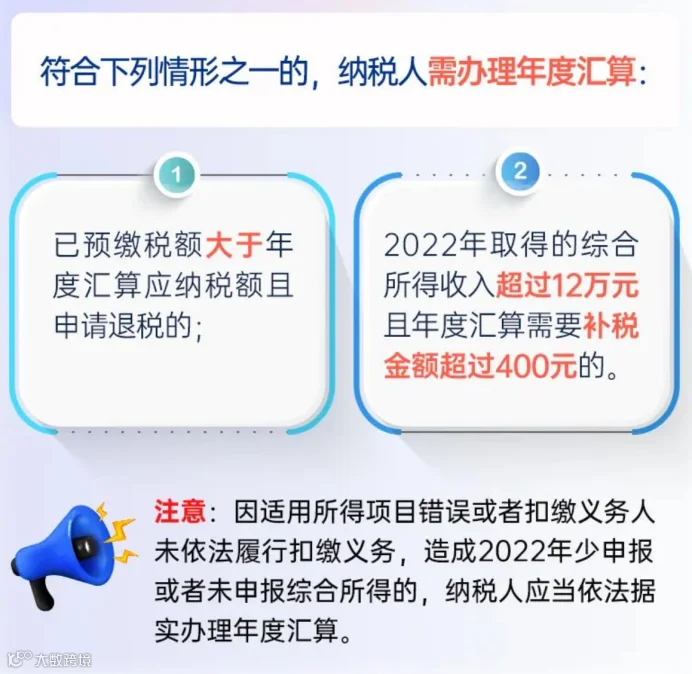

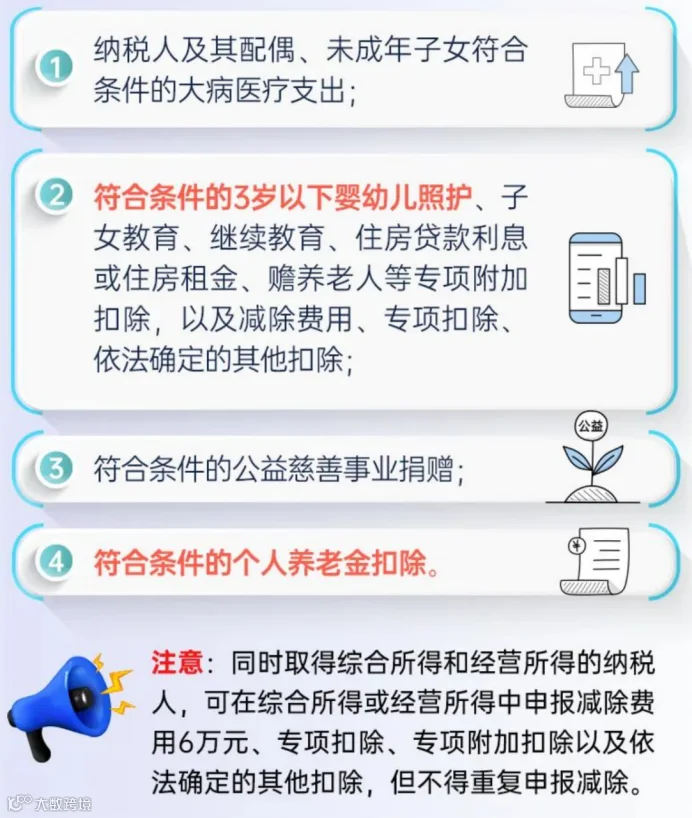

需要办理汇算清缴的所得有以下4类 :

(1)工资薪金:以取得的全部所得作为收入额;

(2)劳务报酬所得:以收入减除20%的费用后的余额为收入额;

(3)特许权使用费所得:以收入减除20%的费用后的余额为收入额;

(4)稿酬所得:以收入减除20%的费用后的余额为收入额,同时,收入额减按70%计算,即稿酬所得收入额=稿酬所得×(1-20%)×70%。

|

|

|

|

|

|

|

|

2、专项扣除

|

|

|

|

|

|

|

|

|

|

||

|

|

||

|

|

|

|

3、专项附加扣除

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

每月1100元 |

||

|

每月800元 |

|||

|

|

|

|

|

|

|

|||

|

|

|

|

|

4、其他扣除

|

|

|

|

|

职业年金 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

5、公益性捐赠

|

|

|

|

|

|

|

|

|

|

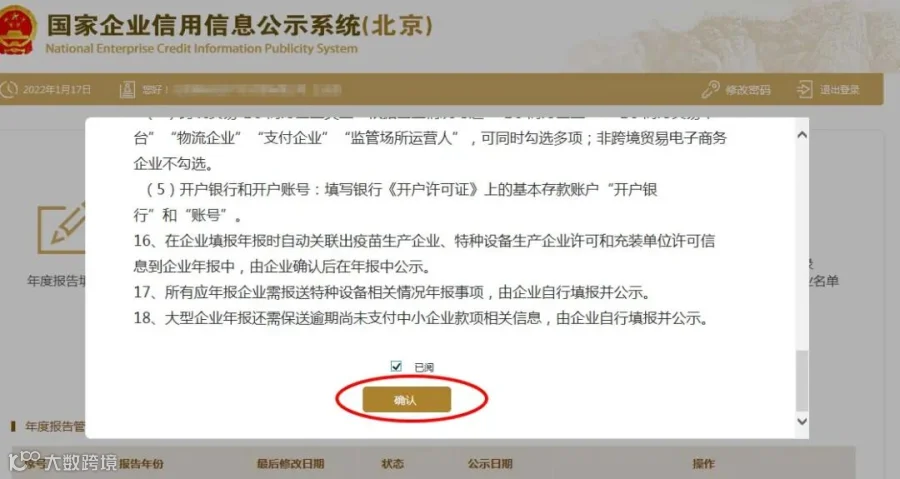

企业工商年报需要在每年的1月1日到6月30日申报(特殊地区对方实行滚动申报),如果你在该期间忘记,一般当地工商局是会给你打电话的,后果也说的很明白那就是进入经营异常名单直至黑名单。

(1)未按照规定公示年度报告或者未按照登记机关责令的期限公示有关信息的,处五千元以上三万元以下罚款。个体工商户未按照国家有关规定报送年度报告的,由登记机关责令改正;拒不改正的,处一百元以上一千元以下罚款。

(2)公示信息隐瞒真实情况、弄虚作假的,由登记机关限期改正,并可以对违法企业处一万元以上三万元以下罚款,对违法个体工商户处五百元以上五千元以下罚款。

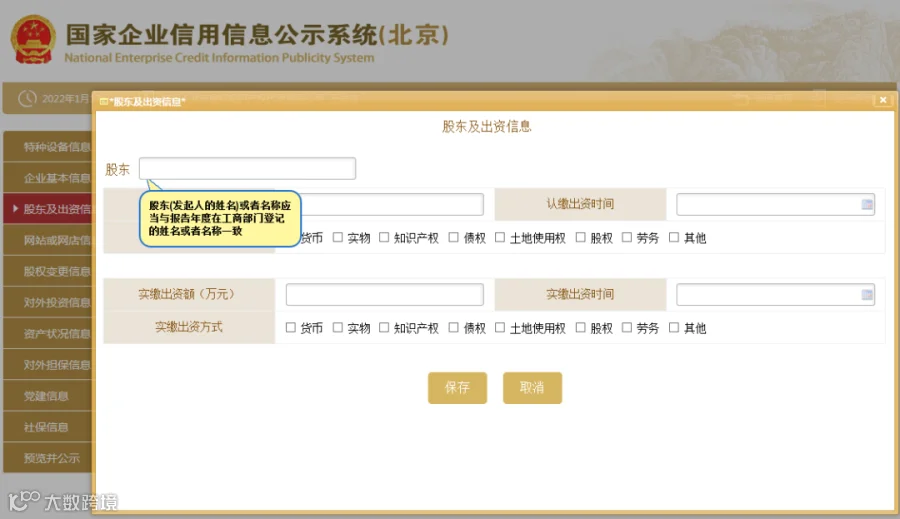

具体报送年报流程如下

此处填写时应注意:

(1) 资产总额=所有者权益合计+负债总额。

(2) 负债总额不可为负值。

(3) 营业总收入>=主营业务收入。

(4) 利润总额>净利润。

(5)系统设置数额单位是“万元”,仅填写数字即可,并注意核对数据准确性。

2023年政策又有新变化,小编总结了18税种最新最全的税率表!增值税、企业所得税、个人所得税、印花税……你想要的,这里都有!赶紧转发收藏学习吧~

一、 居民个人工资、薪金所得预扣率表

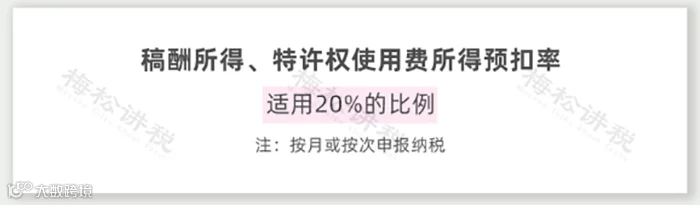

二、 居民个人劳务报酬所得,稿酬所得,特许权使用费所得

三、 综合所得税率表(个税汇算清缴时适用)

四、 经营所得税率表

五、利息、股息、红利所得;财产租赁所得;财产转让所得和偶然所得

利息、股息、红利所得;财产租赁所得;财产转让所得和偶然所得,适用比例税率,税率为20%。(该税率适用于居民个人与非居民个人)

六、全年一次性奖金

申报方式:

单独申报:应纳税额=全年一次性奖金收入×适用税率-速算扣除数

(注:适用税率,以全年一次性奖金收入除以12个月得到的数额对照月度税率表确定)

并入综合所得:应纳税额=(年收入-减除费用-附加扣除-专项附加扣除-其他扣除)×税率-速算扣除数

单独申报适用税率表

综合申报适用税率表

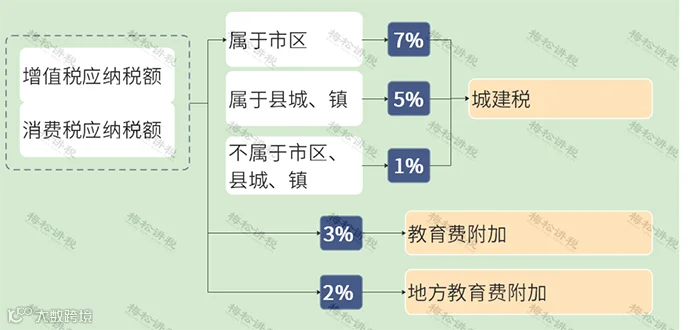

附加税是对增值税、消费税附征的一种税费,包括城建税、教育费附加和地方教育费附加(后两者属于费),税率分别是:

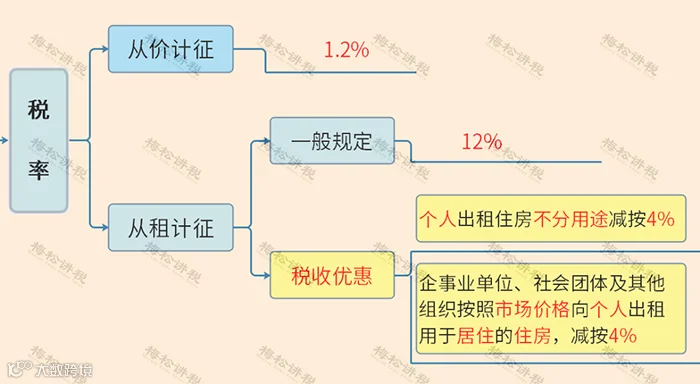

房产税是对房屋产权所的人征收的税种,分为从价计征和从租计征两种。适用的税率如下:

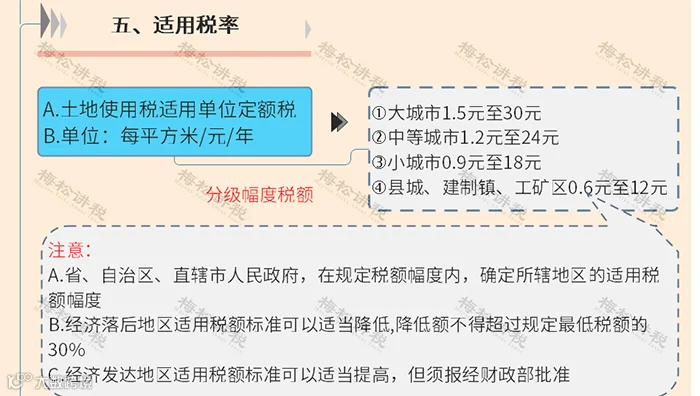

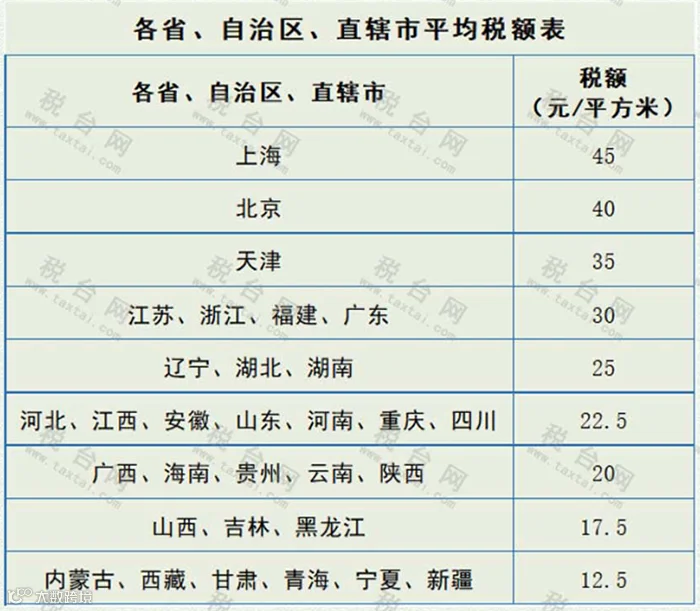

城镇土地使用税是对在城市、县城、建制镇、工矿区范围内适用土地的单位和个人征收的税种。适用税率如下:

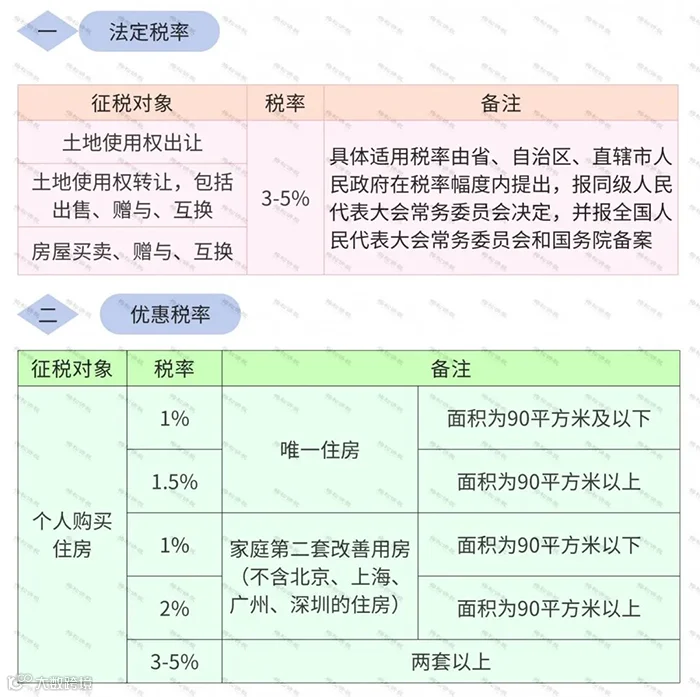

契税是对土地、房屋权属转移时向承受者征收的税种。

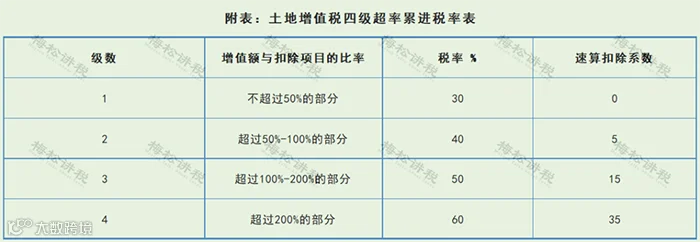

土地增值税是对转让土地使用权、地上的建筑物及其附着物并取得收入的单位和个人征税的税种。土地增值税根据增值额适用不同的税率,具体规定如下:

耕地占用税是占用耕地建房或从事非农业建设的单位和个人征收的税种。耕地占用税施行地区差别定额税率。

车辆购置税,是对购置汽车、有轨电车、汽车和挂车、排气量超过150毫升的摩托车征收的税种,施行固定的税率,为10%。

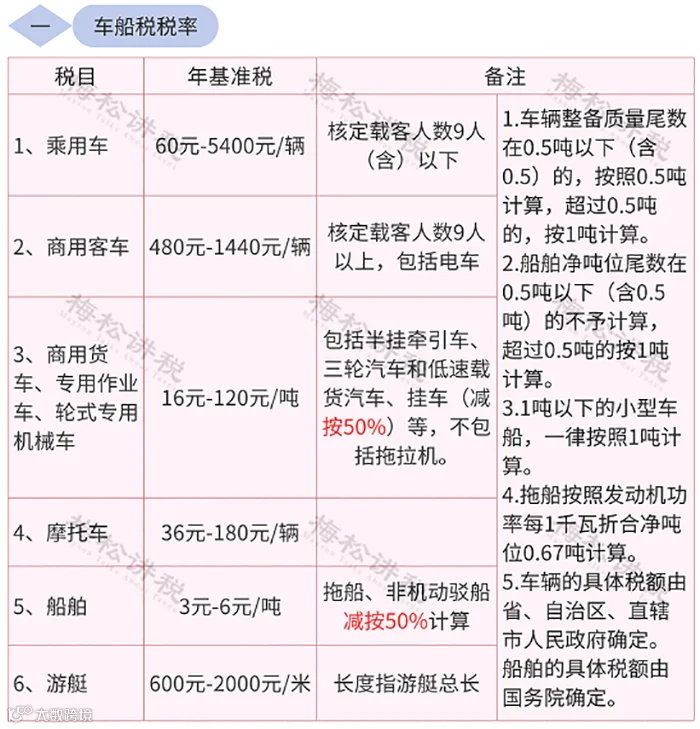

车船税是指对中国境内管理部门办理登记的车辆、船舶征收的一种财产税。按年计征,适用税率如下:

关税是对进出口货物征收的税种。

我国进口关税的法定税率包括最惠国税率、协定税率、特惠税率和普通税率。不同种类物品适用的关税税率不同,可在中国海关官网等网站进行查询。

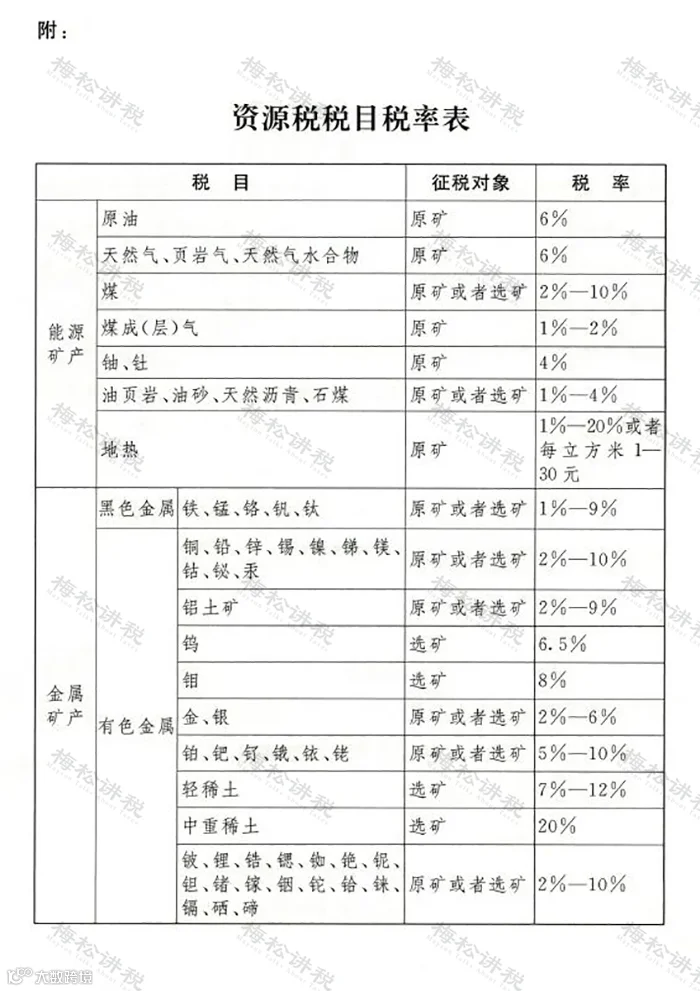

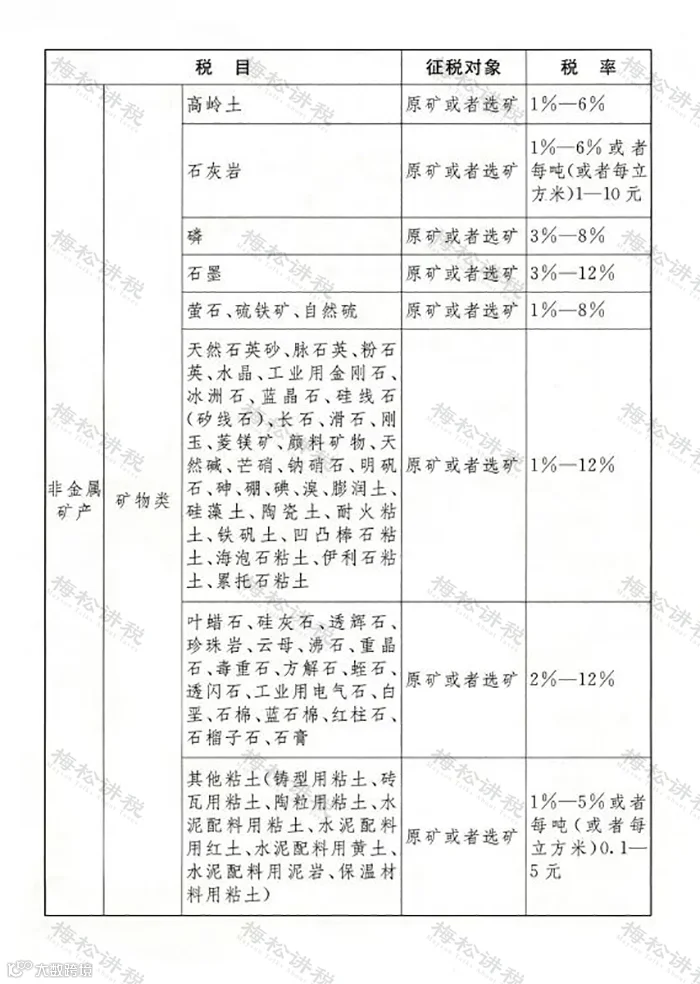

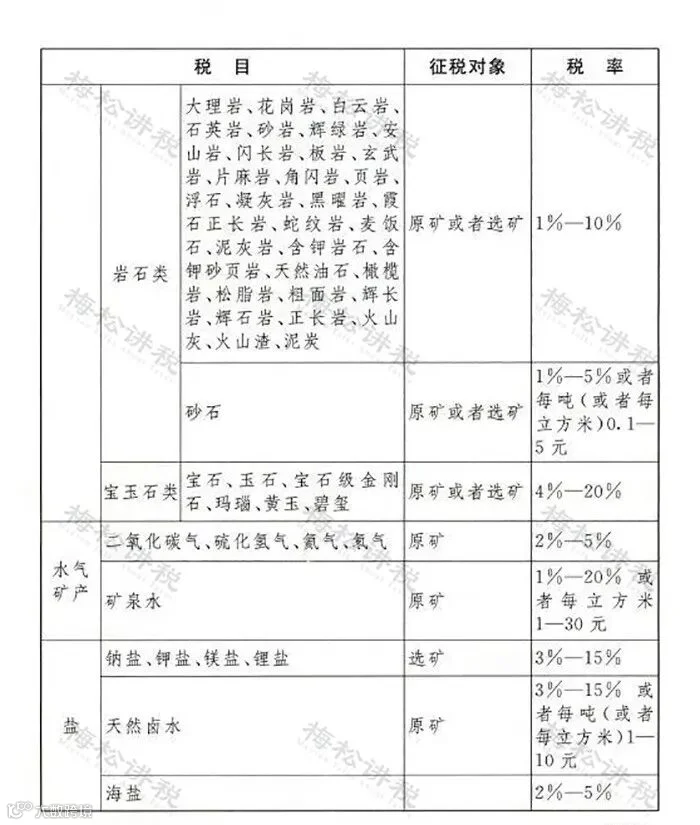

资源税,对在我国领域内和管辖的其他海域开发应税资源的单位和个人征收。

环境保护税,是对在中国领域内和中国管辖的其他海域排放应税污染物征税的税种。污染物分为大气污染物、水污染物、固体废物、噪声这4种。适用的税率如下:

烟叶税是对我国境内收购晾晒烟叶、烤烟叶的单位征收的税种,适用比例税率20%。

如果您有任何全电发票升级的问题

可以扫描下方二维码咨询

感谢您的信任和支持!