1、开具数电票时弹出二维码,需要扫码进行人脸识别,请问是让法人刷脸,还是开票人员刷脸?

答:如果是法人身份登录开票,则需要法人刷脸;如果登录的是开票员账号,则由开票员刷脸。

2、请问下,开具全电发票时,需要扫脸。为什么每个企业扫脸频次不一样呢?

答:纳税人在开具发票环节(点击“发票开具”按钮)按如下规则进行实人认证。

风险级别判定:

1.Ⅰ类纳税人,逐票刷脸认证(开一张刷脸一次)。

2.Ⅱ类纳税人,每半小时刷脸认证一次。

3.Ⅲ类纳税人,每12小时刷脸验证一次。

4.Ⅳ类纳税人,每24小时刷脸一次。

(仅供参考,可能存在动态调整的情况,如部分地区各类纳税人均设置为最高24小时,在24小时内纳税人可自行设置频次。具体执行以实际情况为准。)

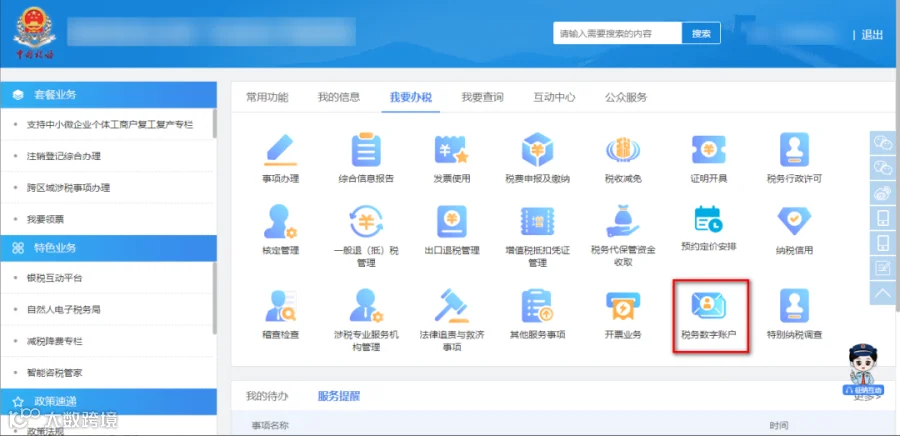

3、不同风险等级的企业,扫脸频率不同,请问怎么查询企业的风险等级?

答:登录电子税务局-我要办税-税务数字账户-授信额度调整申请-新增申请,然后在弹出的页面基本信息里可以看到“风险等级”显示。

(注意:如果仅仅是查看风险等级,请勿填写和提交页面的授信额度调整信息)

4、数电发票开票扫脸可以设置时间吗?

答:按照电子税务局规则设置,只有法人和财务负责人身份有权限可以对扫脸开票时间进行修改,开票人身份无法修改扫脸开票时间。

如需进行修改,请以法人或者财务负责人的身份登录电子税务局,点击【我要办 税】-【开票业务】-【蓝字发票开具】-点击【发票填开】字样旁边的蓝色字【身份认证频次设置】进行修改。

注意:其中Ⅲ类纳税人最长12小时,Ⅳ类纳税人最高可调整到24小时。Ⅰ类、 Ⅱ类纳税人不可调整,也无法看到调整按钮。若无法调整刷脸频次,当弹出提示时,直接按照操作提示,进行人脸识别就是最正确的操作。

5、开具发票界面开票时提示需在税务APP上扫码进行人脸认证,但是一直提示“认证失败,原因为:人脸核验失败”,目前企业无法开具数电票。

答:这个问题一般是由于当前人像信息和后台记录信息核对比对不通过。

您可先核实使用的税务APP是否是最新版,可在“【我的】-【关于】”查看版本信息;排查版本问题后无法解决的,建议自然人首次报错后去办税服务厅实名办税系统重新采集更新,完成后第二天进行重试。

若仍然不过,请联系税务机关并提供企业信息、自然人证件姓名信息和清晰的人像头部照片等。

数字账户和征纳互动功能启用

如果您有任何全电发票升级的问题

可以扫描下方二维码咨询

感谢您的信任和支持!