雅鲁藏布水电工程

雅鲁藏布江下游水电工程(简称“雅江工程”)是中国目前投资规模最大的单体水利工程,总投资约1.2万亿元,装机容量预计达6000万-8100万千瓦,年发电量约3000亿千瓦时,相当于三峡水电站的3倍。该工程位于西藏自治区林芝市,采用“截弯取直+隧洞引水”的创新开发模式,建设5座梯级电站,旨在最大化利用雅鲁藏布江大拐弯段的天然水能资源。

主要挑战:

1.地质复杂:需穿越17条断裂带,采用抗震设计(抗8.5级地震)。

2.高寒施工:海拔3000-4000米,含氧量仅为平原60%,需智能供氧系统。

3.国际争议:下游国家(印度、孟加拉国)关注跨境水资源影响,中国承诺仅调水5%。

投资与市场影响:

1.建设周期:15-20年,年均投资600-800亿元。

2.建筑工程(32%-45%投资占比):中国电建(601669.SH)、中国能建(601868.SH)。

3.建材:西藏天路(600326.SH,水泥)、铁建重工(688425.SH,隧道掘进机)。

未来展望:

2025年7月19日正式开工,预计2030年代初期首批机组投运。

可能引领全球水电技术革命,成为“一带一路”绿色基建标杆。

砂石矿权差距扩大

2025年上半年全国砂石矿权出让市场呈现剧烈分化,东部传统产区大幅收缩,而西部省份则迎来爆发式增长。据统计,全国砂石矿权出让总量398宗,同比减少21.2%,总储量76.54亿吨,同比下降42.3%,年产能约5.8亿吨,减少31.16%。

东部地区断崖式下跌:湖北、安徽、广东等传统砂石大省出让规模骤减,其中湖北储量降幅高达94%,安徽产能萎缩近90%,广东各项指标降幅均衡但整体收缩明显。

西部地区逆势增长:新疆以129宗出让量领跑全国,同比增长35.8%;西藏矿权出让同比激增350%,主要受益于西部大开发战略及雅鲁藏布江水电工程等大型基建项目拉动。

这一分化趋势表明,砂石行业正经历区域布局的重大调整,未来西部或将成为新的资源供应重心。

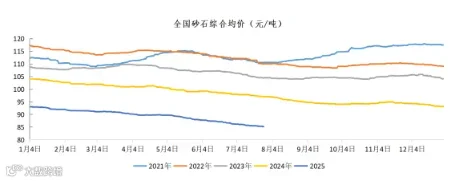

七月下旬砂石价格微跌

7月下旬全国砂石价格整体微跌,但区域差异显著:

全国均价小幅回落:7月第4周全国砂石综合价格85.3元/吨,周环比下降0.29%,其中天然砂、机制砂、碎石价格均呈小幅下滑趋势。

广西河池砂石第七次流拍:都安县一批砂石料起拍价从首次的9.7元/吨降至2.53元/吨,仍无人问津,反映当地市场需求疲软。

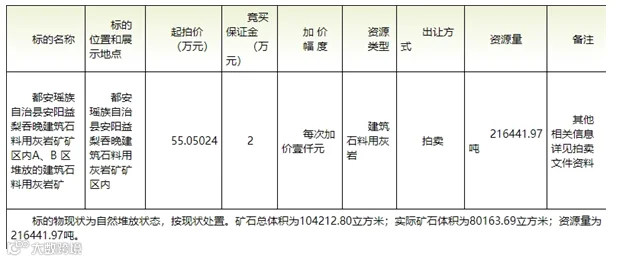

西藏砂石矿高价出让:江孜县一宗砂石矿挂牌起始价1601.09万元,凸显西部资源稀缺性和市场对优质矿权的高需求。

这种价格两极分化现象表明,低端市场(如广西)产能过剩问题突出,而优质资源(如西藏)仍受青睐。

绿色转型

环保整治持续加码,多地推进砂石行业绿色转型

7月下旬,多地政府强化砂石行业环保监管,推动行业向绿色化、集约化方向发展:

重庆城口县专项整治:召开砂石加工环保整治会议,明确"关停取缔一批、规范提升一批"的治理思路,严厉打击非法采砂行为。

山东烟台纳入环保督察重点:砂石行业整改成为当地环保督察"必答题",严查私挖盗采,推动绿色矿山建设。

湖北南漳县探明大型砂石矿:新发现2.86亿吨建筑石料用灰岩矿,未来开发将严格遵循环保标准,确保长江流域砂石供应可持续。

环保政策的持续收紧,正在倒逼砂石企业提升资源利用效率,推动行业从"粗放扩张"向"高质量发展"转型。

循环经济

行业未来趋势展望

西部成新增长极:新疆、西藏等地区矿权交易活跃,未来或成为全国砂石供应新中心。

绿色矿山成行业标配:环保政策趋严将加速落后产能淘汰,推动行业向低碳、高效方向发展。

价格分化或长期存在:低端市场(如广西)价格可能继续探底,而优质资源(如西藏、新疆)仍将维持较高溢价。

重点工程与资源发现动态

贵州贵阳砂石矿出让:储量1034.62万吨,起始价648万元,交通便利,预计将吸引本地建材企业竞标。

湖北南漳县新发现2.86亿吨砂石矿:该矿规模达大型标准,未来有望缓解长江流域砂石供应压力。

叶巴滩水电站砂石系统拆除完成:累计供应骨料超300万吨,标志着该工程砂石需求进入收尾阶段。

这些动态显示,尽管部分区域市场低迷,但重点工程和优质资源仍具备较强市场吸引力。