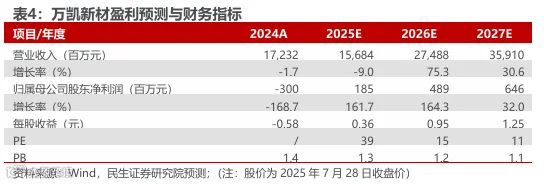

报告摘要

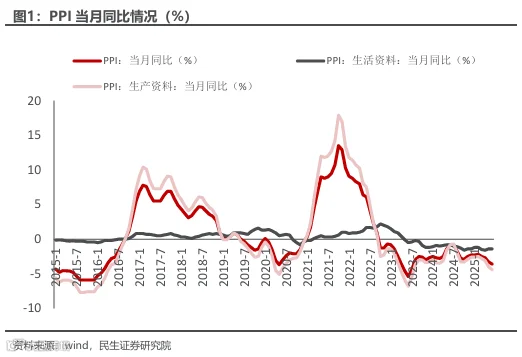

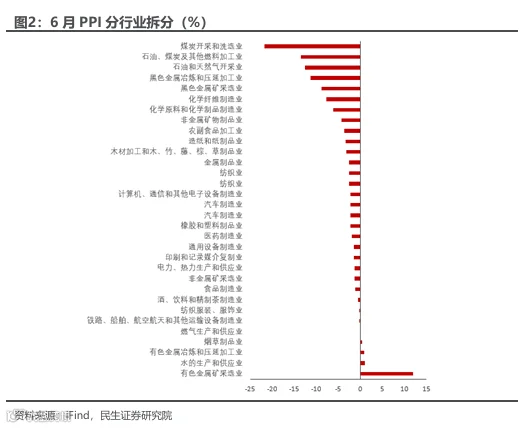

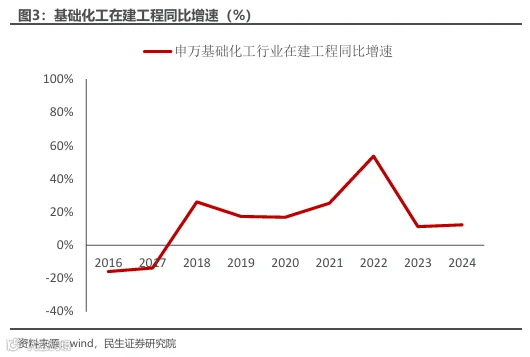

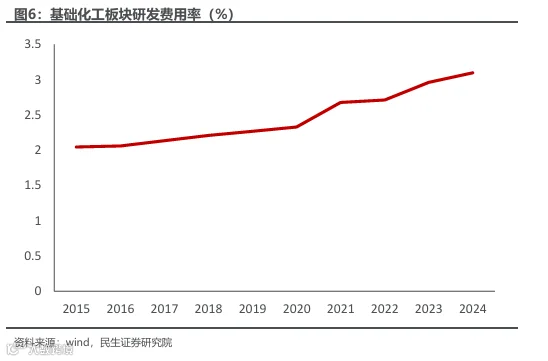

◆化学原料及制品以及多个化工相关行业的PPI同比降幅较大,“反内卷”势在必行。6月PPI环比-0.4%,同比-3.6%,同比降幅也创下了2023年8月以来的新低;分行业看,化学原料及制品、化纤制造、油气开采、油煤加工等化工相关的行业同比下降幅度均较高,叠加化工行业近年高速的在建工程增速,化工行业“反内卷”势在必行。这几年化工行业的研发费用率仍在提升,2024年化工板块的研发费用率处于4%的高位,在“反内卷”政策引导以及高质量发展的趋势下,化工行业有望迸发新的活力。

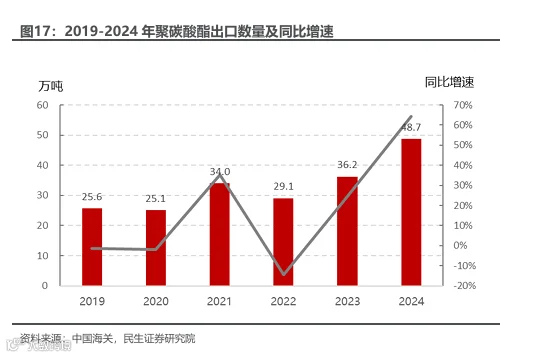

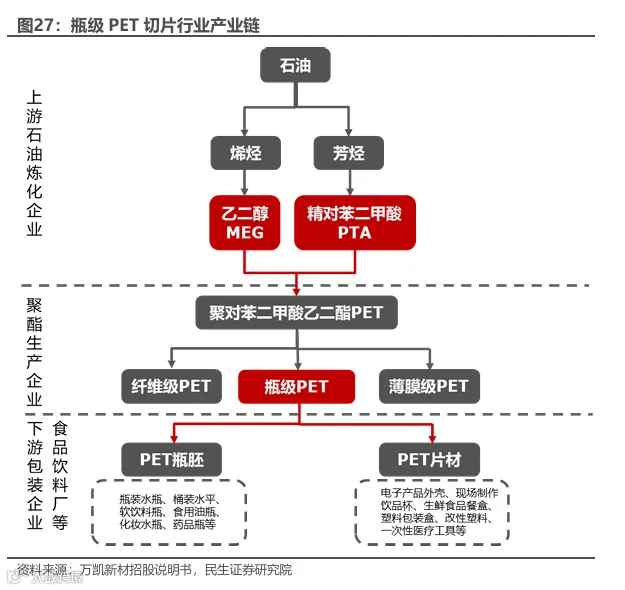

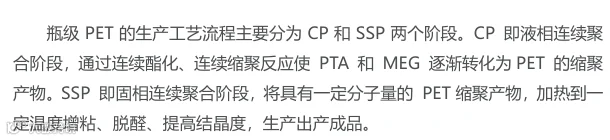

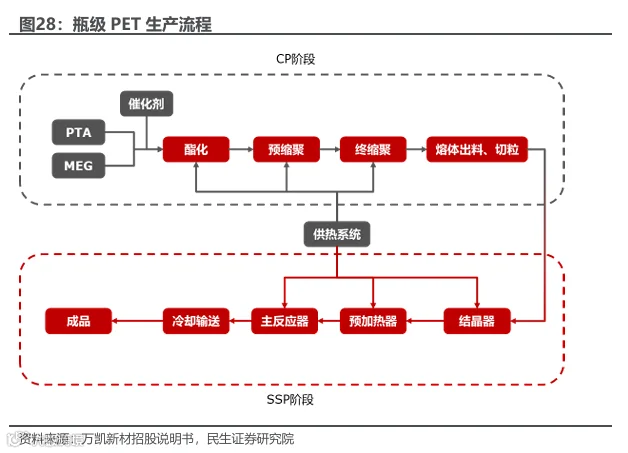

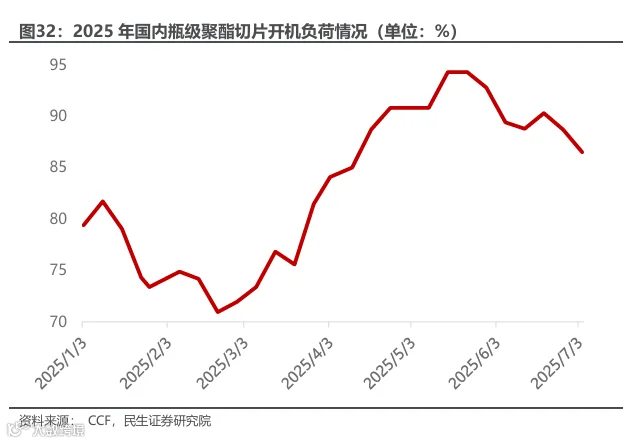

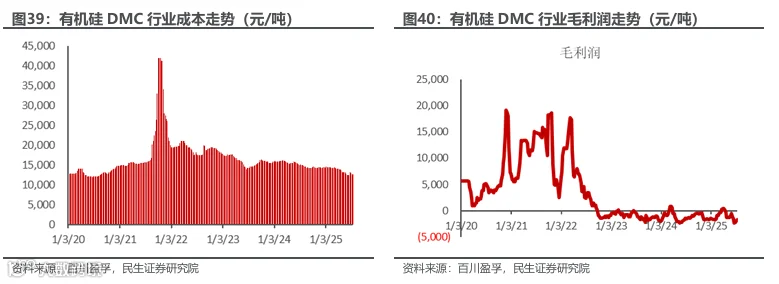

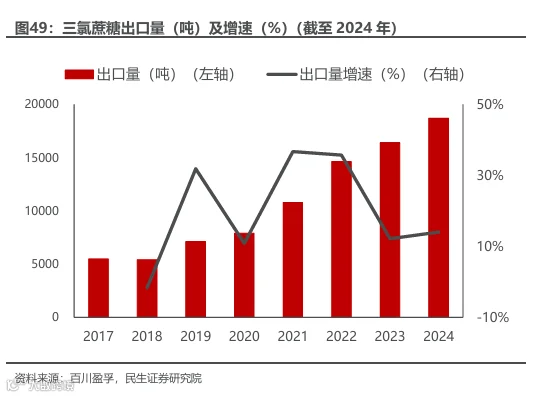

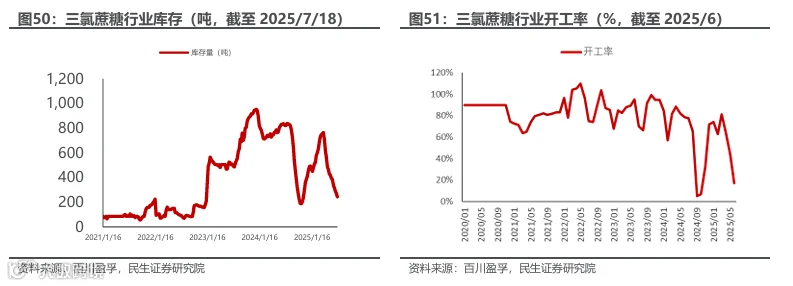

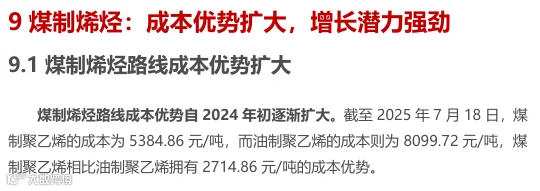

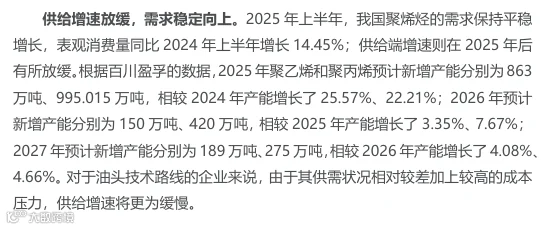

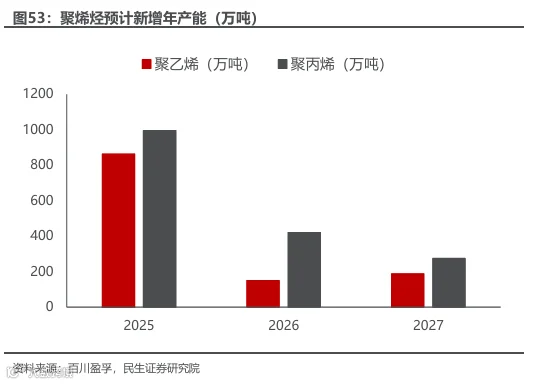

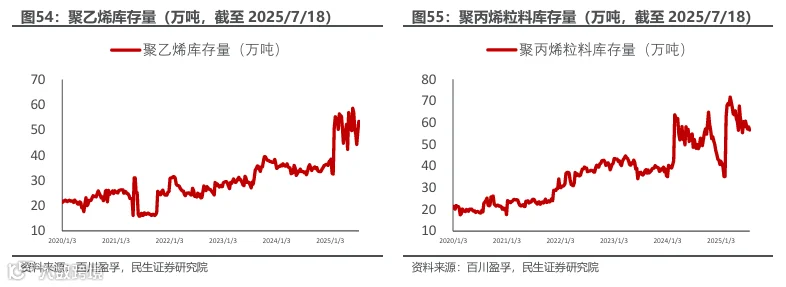

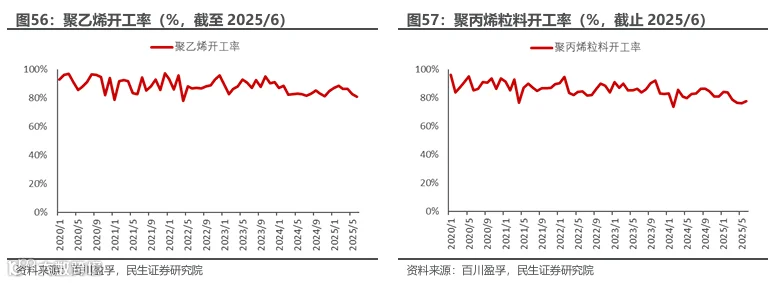

◆ 化工多个子行业供给端增速调整,产业结构逐步优化。涤纶长丝行业供给端增速有望随着“反内卷”政策深入而放缓;PC 行业的国内进口替代趋势逐渐加强,2025年产能新增预期有限;MDI供应格局集中,“反内卷”政策下价格景气有望保持;伴随瓶级PET行业减停产陆续落地,行业加工费区间迎来较大提升;有机硅行业密集投产期已过,2025 年新增产能以及产能利用率明显下降;由于政策导向以及行业利润承压,钛白粉行业新产能落地节奏有一定程度的减缓;三氯蔗糖行业正在经历供给迅速扩张后的调整期,增速降至底部;聚烯烃产能增速下降,油头企业供需更差叠加成本压力,其供给增速更缓慢

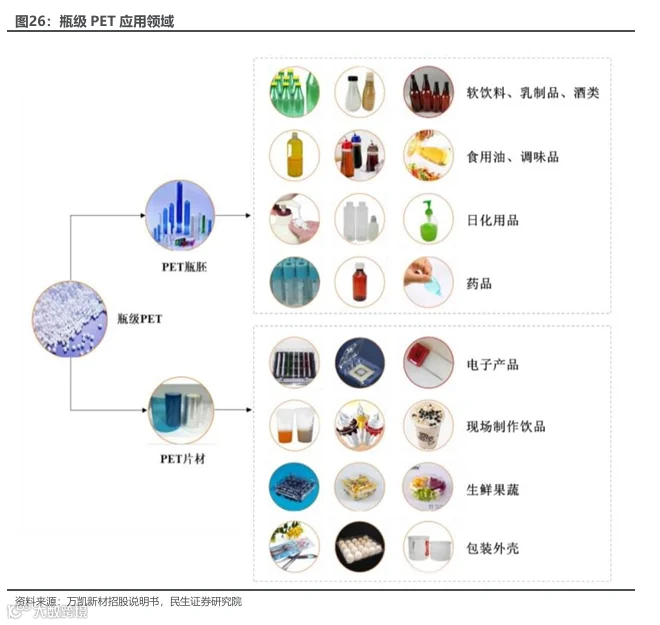

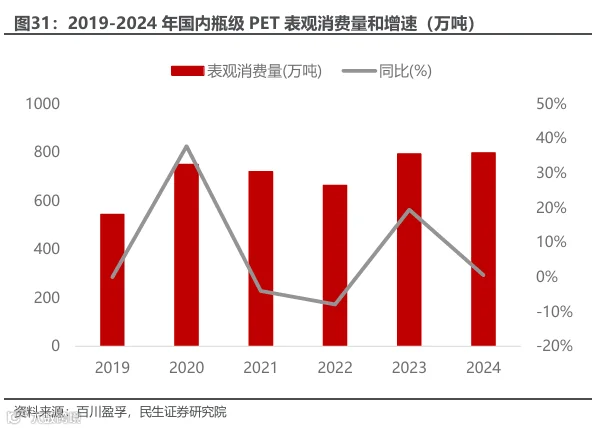

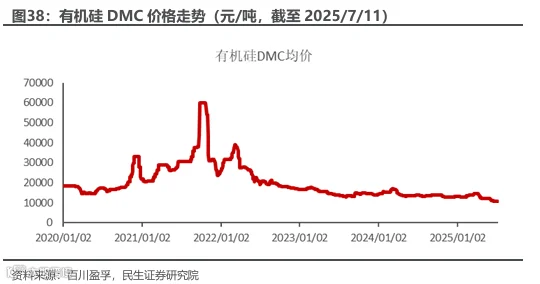

◆ 各化工子行业需求端呈现积极的发展态势。聚酯环节目前盈利能力处于相对底部,“反内卷”政策推进有望带来行业利润弹性;国内PC行业竞争力提升,反向出口趋势明显;MDI行业受益于内外需求的良好态势,景气价格有望持续;瓶级PET有近70%用于盛装食品饮料,和饮料行业关系密切,伴随无糖饮料市场规模的不断扩大,预计瓶级PET需求仍将保持较高增速;钛白粉目前盈利能力相对底部,“反内卷”政策下有望带来利润弹性;有机硅行业表观消费量维持较快增长,国内成本优势突出叠加海外产能退出,出口实现高速增长;三氯蔗糖需求端强势增长,新兴应用领域不断拓展;发展中国家对包装管材需求不断增长,聚烯烃需求增速将不断增加。

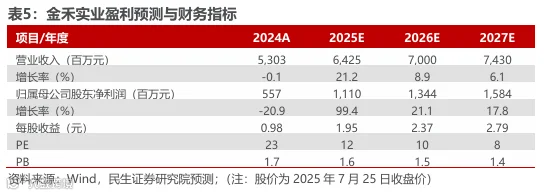

◆ 投资建议:“反内卷”政策下,化工多个子行业有望迎来盈利上的修复,建议关注已经有实质性反内卷进展的瓶级PET行业,推荐标的万凯新材;龙头有望协作反内卷的三氯蔗糖行业,推荐标的金禾实业;反内卷下成本有领先的煤制烯烃行业和企业;行业扩产潮进入尾声的聚碳酸酯行业;供应格局集中的MDI行业;扩产高峰已过的有机硅行业;硫酸法工艺受限的钛白粉行业。

◆风险提示:宏观经济增速下行风险、政策落地不及预期行业继续内卷风险、原材料价格波动风险。

END

报告信息

具体报告内容请详见完整版报告:

证券报告:《基础化工行业专题报告: “反内卷”趋势下,化工多个子行业有望盈利修复》

发布时间:2025.7.28

报告撰写:刘海荣,SAC编号:S0100522050001

费晨洪,SAC编号S0100524080004

李家豪,SAC编号S0100524010002

刘隆基,SAC编号S0100524080006

曾佳晨,SAC编号S0100524040002

李金凤,SAC编号S0100524070003

民生化工团队介绍

◆ 刘海荣,SAC编号:S0100522050001,邮箱:liuhairong@mszq.com。复旦大学金融学本硕,2015年加入海通证券,基础化工行业8年研究经验。目前担任民生证券化工行业团队首席。

◆ 费晨洪,SAC编号S0100524080004,邮箱:feichenhong@mszq.com。吉林大学高分子材料与工程专业,中国科学院大学高分子化学与物理专业毕业,曾任职于万华化学集团股份有限公司,2022年加入民生证券研究院,目前担任民生证券化工行业团队研究员。

◆ 李家豪,SAC编号S0100524010002,邮箱:lijiahao@mszq.com。香港中文大学化学硕士,曾任职于华创证券研究所,2022年加入民生证券研究院,目前担任民生证券化工行业团队研究员。

◆ 刘隆基,SAC编号S0100524080006,邮箱:liulongji@mszq.com。厦门大学金融学学士,伦敦大学国王学院计算金融学硕士,曾任职于鸿凯投资,2022年加入民生证券研究院,目前担任民生证券化工行业团队研究员。

◆ 曾佳晨,SAC编号S0100524040002,邮箱:zengjiachen@mszq.com,香港中文大学经济学学士,威斯康星大学经济学硕士,曾任职于德邦证券研究所,2022年加入民生证券研究院,目前担任民生证券化工行业团队研究员。

◆ 李金凤,SAC编号S0100524070003,邮箱:lijinfeng@mszq.com。对外经济贸易大学经济学硕士,2022年加入民生证券,目前担任民生证券化工行业团队研究员。