今年上半年写完企业所得税汇算清缴系列后,我就计划在7月份开始做一个成本实战的系列文章,其中有一部分会做付费阅读,也希望大家支持,在这个成本系列中,我会把我的成本核算和成本管理的经验进行总结,大家如果有定制需求或需要实操陪练,可以加我的微信,方便联系。

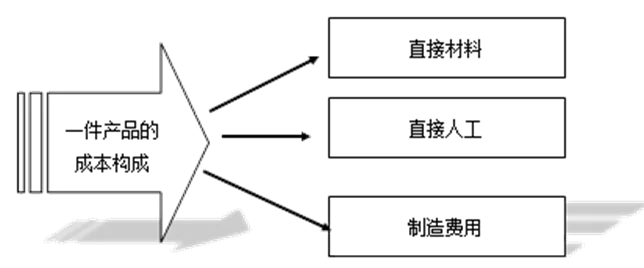

大家都知道一件产品的成本构成包括直接材料、直接人工、制造费用。在之前的文章中(新任职成本会计应该从哪里开始工作?)讲了新入职一家企业,成本应该做哪些工作,了解哪些基本的业务,今天我们就梳理一下成本核算中材料成本的归集和分配。

直接材料成本是指能够直接追溯到每个产品,并构成产品实体的材料成本,一般核算内容包含原材料、包装材料、燃料动力、辅助材料和生产中损失材料的废料收入。

例如一箱矿泉水的直接材料包含水、瓶盖、瓶胚、标签、纸箱,这些都是看得见的;打印用的油墨、生产线耗用的能源动力这些是在产品本身中是看不见的。废料收入相当于损失的材料回收的残值,价值不高的情况下可以直接冲减材料成本(废料损失的会计处理)。

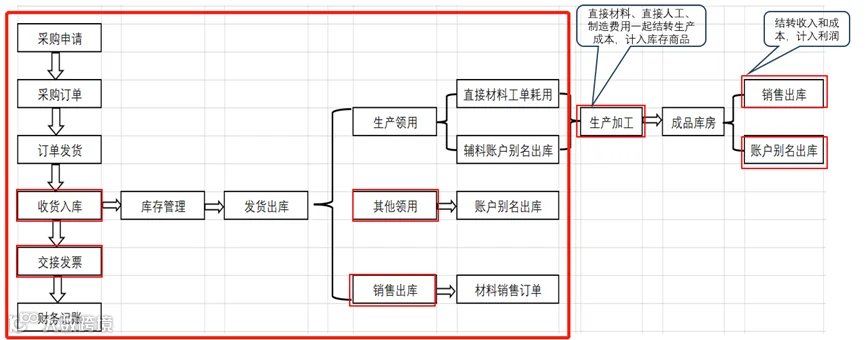

上面图中红色方框中标注的是材料在产品成本核算中的一个流转图,从采购申请到生产领用转化为产成品的一个过程。

01材料采购入库

通常来说,企业的材料包括原材料、包装材料、易耗品、维修备件、办公用品等,不同的材料有不同的采购申请流程,库房会根据库存情况和需求制定采购量,进行采购申请,采购量=安全库存量+本次订单需求-现有库存,如果财务软件中有库存管理系统,会根据你的生产订单情况自动运行采购需求,就是我们经常说的MRP。如果没有,我们可以用EXCEL手动计算。

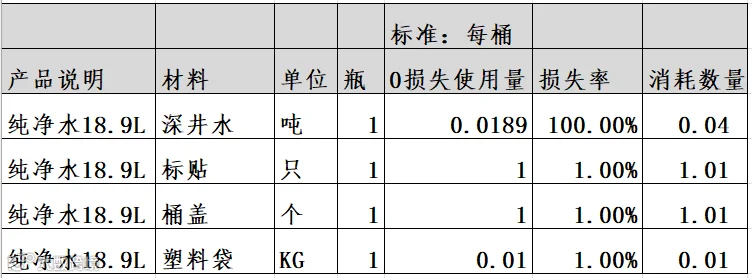

这里需要补充一个内容,我们在做材料需求之前一定要有一个准确的BOM(物料清单),这个物料清单中包含生产一个最小单位的产成品需要哪些材料,这些材料零损耗情况下的用量和正常的损耗比例。

物料清单示例:

采购申请提交审批后,采购部门会安排采购,原材包材这种大宗物料大多数是集团统一签订的合同,所以直接转化成采购订单即可,但一些非标准件、易耗品等需要询价、比价后形成采购订单,订单发给供应商后发货到厂,仓库负责接收、核对入库单和实际数量,质量部门要在规定时间内检验放行,这样才能形成可用的材料库存。

在采购申请和采购订单环节中具体的审批流程每个企业也不一样,具体要根据企业性质和内控要求制定。

实际的仓库管理中,可能会涉及仓库比较多,原材仓库、包材仓库、易耗品仓库、办公用品仓库等,入库时需要区分仓库的库位,这样后续盘点时会顺利许多。

在采购环节中,涉及财务记账的有两个节点:收货入库和收到发票,这两个节点的会计处理参考我前面的文章即可。

入库单据参考:

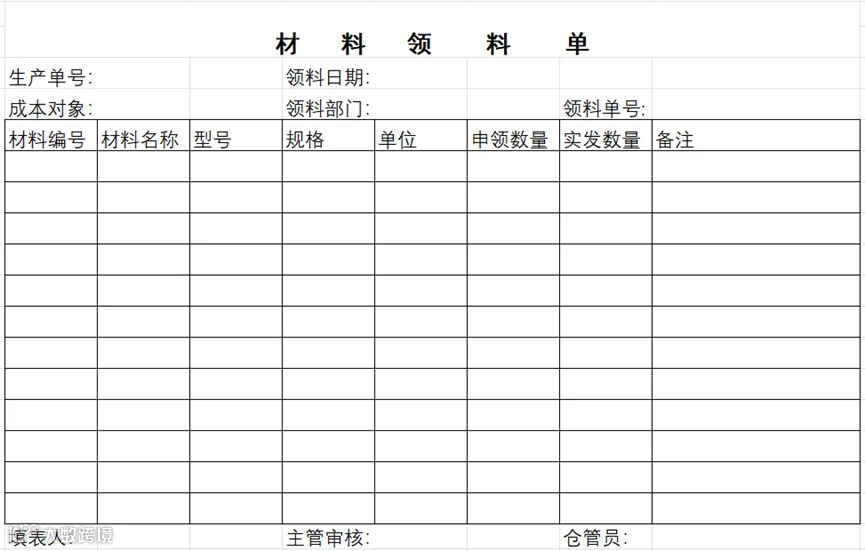

02 材料领用出库

1. 原材料数据提供的要求

一般需要注明成本对象,如果企业使用财务软件并且比较集成,那么可以进行生产工单管理,在领料单据中注明生产工单号即可,如果没有系统,就必须注明成本对象。

补充:什么是成本对象?

成本对象是成本核算中承担费用的实体,其范围涵盖有形产品、无形服务、特定项目及责任部门,在制造业,一般按照产品作为最终的成本对象。

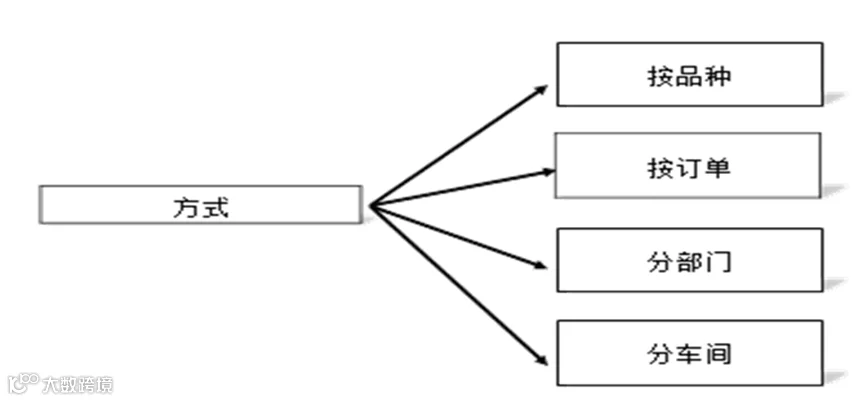

2、材料成本的归集方式

在领料单中,直接材料一般会对应某个产品作为成本对象,但是在低值易耗品领用中,可能会用在整个车间,无法直接对应成品对象,这个时候就需要对应部门或产线的成本中心,成本核算时采用分配的方式计入产品成本。

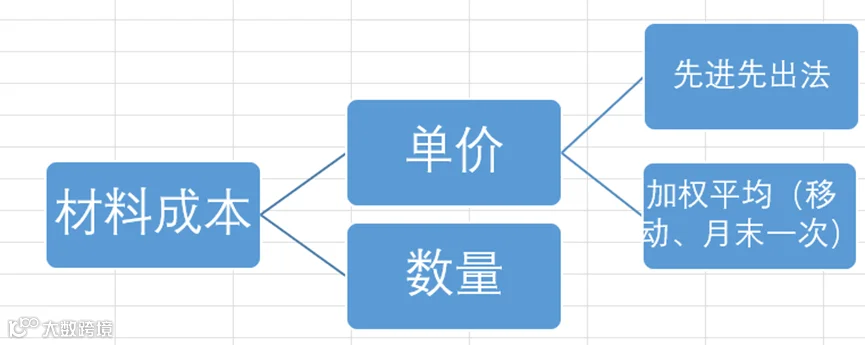

3、企业存货的核算方法

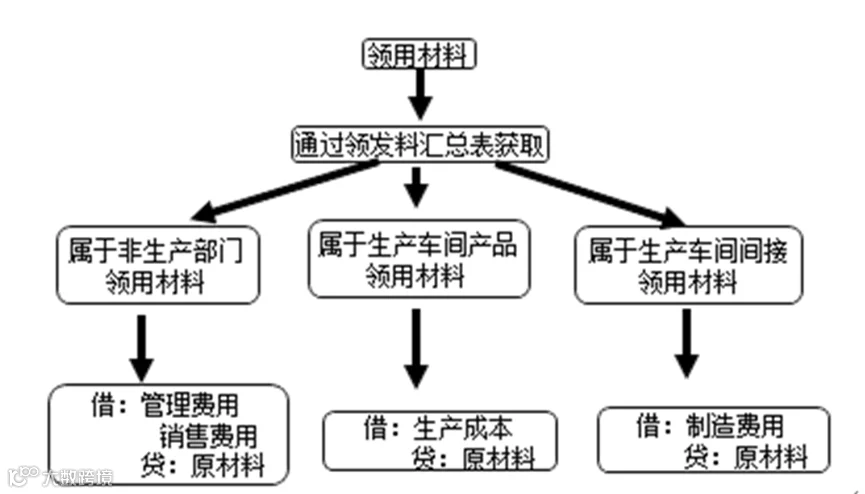

4、材料领用后计入哪些费用中

实际工作中你可能面临两种情况

◆有进销存软件

◆没有进销存软件

两种情况下,我们原材料数据的获取有什么区别?

没有进销存软件如何操作

①平时做什么

□定期核对仓库的进销存表格

□依据:入库单、领料单

□时间:每天或几天一次,根据工作情况而定

□目的:保证进出数据登记及时、准确

②月底做什么

◆全面对账

◆时间:一般月初1号

◆对什么:有无漏单、入错(包括名称、数量、规格、型号等)、退料不及时、单据中无成本对象等

◆对完后做什么:原辅料、包材等按成本对象(订单、产品)汇总当月领料数据,其他杂项分部门汇总。

有进销存软件的基本操作程序

□时间:每天核对进出库数据。

□看什么:看有无开手工单,如果没有手工单,就直接确定系统的数。因为系统是自动生成的。

□注意问题:确定系统单,有无打出后,再更改的,更改的是如何操作的。如何防止与系统不符。

□如何获取:直接打开系统,按成本对象进行数据导出

提示:这里是指在EXCEL表格中核算成本的情况。如果系统中有成本核算模块,就不用导出材料汇总了。

03材料库存结余

在材料入库和出库都登记后,结存的数量需要通过盘点来确认。参考文章:月底盘点怎么做?

附件:进销存EXCEL表 (如果需要电子版的进销存资料,可以添加穆于的微信)

总结

材料成本通常占制造业产品总成本的 50%~80%(不同行业比例不同),是构成产品成本的最主要部分。

通过材料成本核算,企业可清晰追踪材料从采购到生产消耗的全流程数据,识别成本浪费环节。

例如:

分析采购环节的价格波动,优化供应商选择;

监控生产中的材料损耗率,改进工艺或加强员工操作规范;

盘点库存积压情况,减少资金占用(库存也是材料成本的一部分,积压会增加仓储费和贬值风险)。

同时,材料成本核算数据可用于制定标准成本(即预设的合理材料消耗额度),通过实际成本与标准成本的差异分析,及时发现异常并调整,实现精细化成本控制。

如果觉得这篇文章能帮到您,请大家关注我,如果对文章有不同意见,也欢迎大家在评论区留言,我们共同讨论,互相学习。

END

作者穆于:十五年会计实战经验,中级会计师,专注财税知识分享,财务职场生存智慧,同时提供一对一实操陪练,企业财税咨询,财税相关表格模板定制服务。