有多少企业的经营计划变成了“墙上挂历”,有多少企业的经营计划变成了“纸上谈兵”?行业的周期性波动一出现,年初制定的目标便化为乌有;业务拓展过程中,总公司与各业务部门之间的指令衔接不畅;预算与企业的战略目标不一致,导致“无的放矢”的资源投入。这些“痛点”正是麦肯锡“十五五”战略规划方法所要解决的核心问题。该方法以“战略与关键决策控制”为基点,建立“研究—制定—分解—检讨”的四阶段循环,利用动态机制、层次结构和工具。

一、战略管理体系

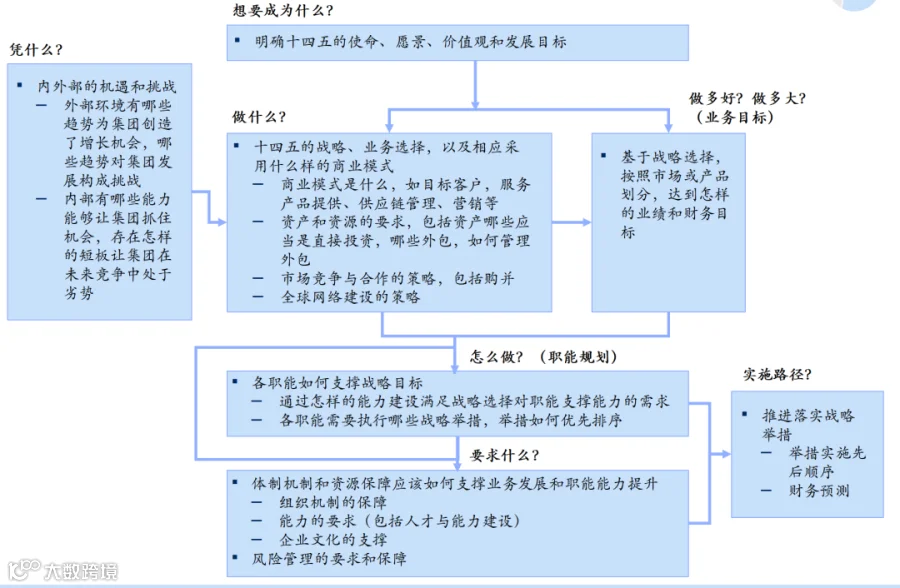

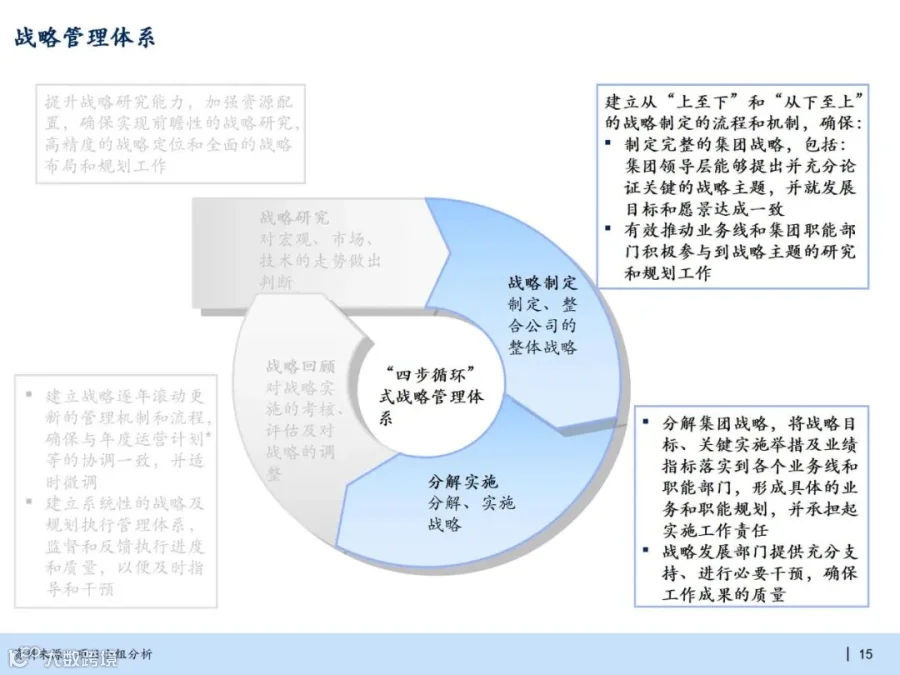

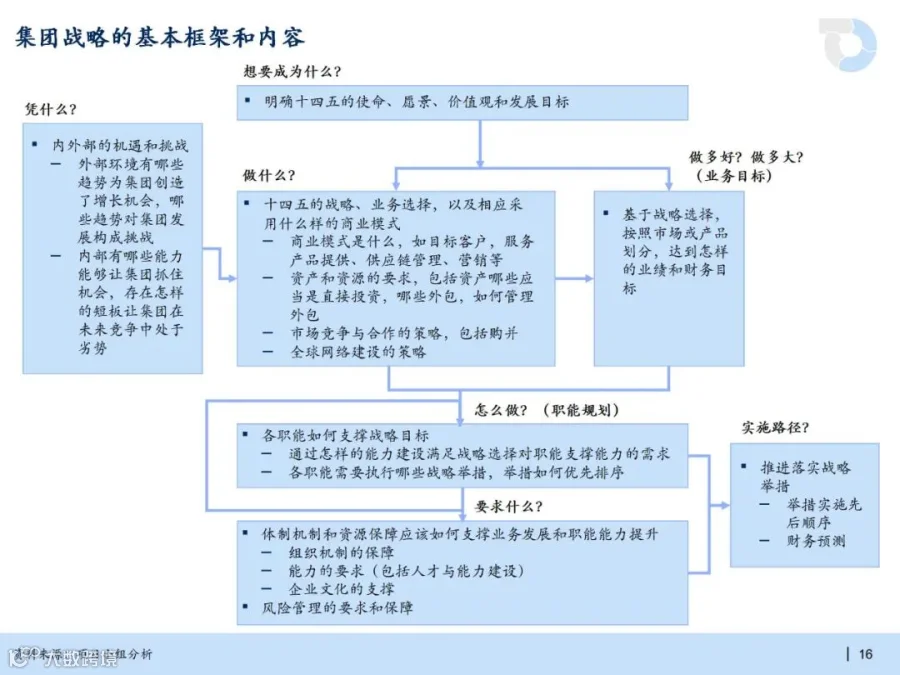

战略管理体系是实现集团远景的“操作体系”,而不仅仅是“目标罗列”。它的价值在于准确地回应了行业的痛点——“十四五”期间,“收入达到1930多亿元, EBIT比率达到5%以上”这样的目标,怎么才能不成为一句空话呢?答案在教育体系的4个主要功能中。

1.“战略—实施—成果”闭环设计

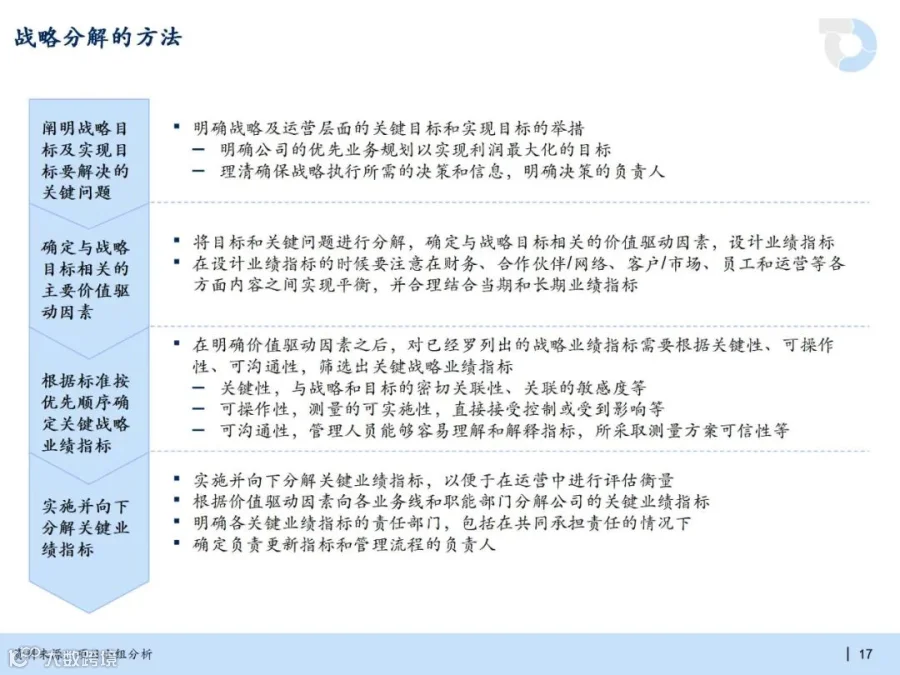

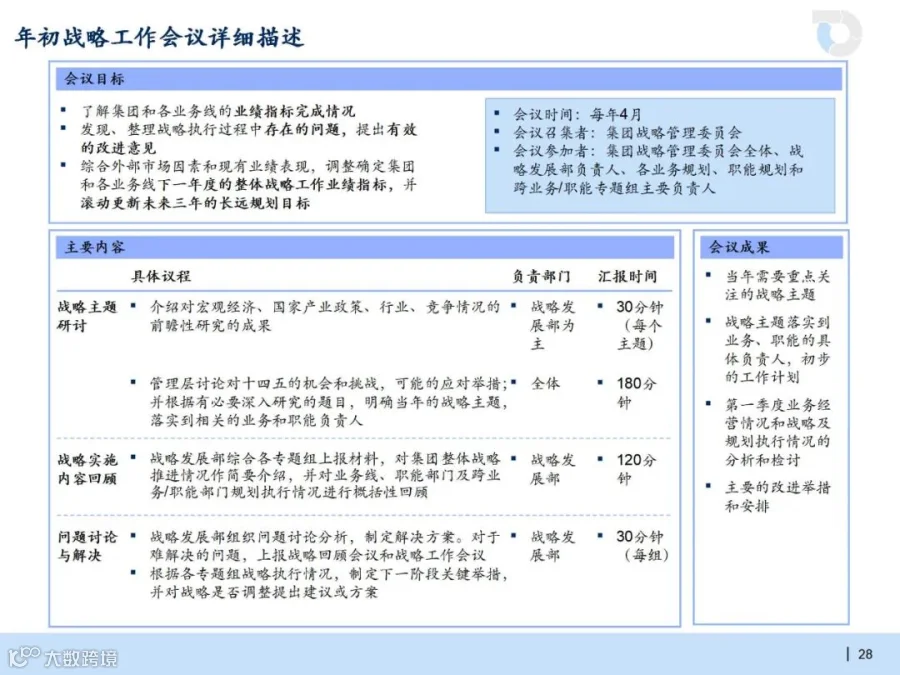

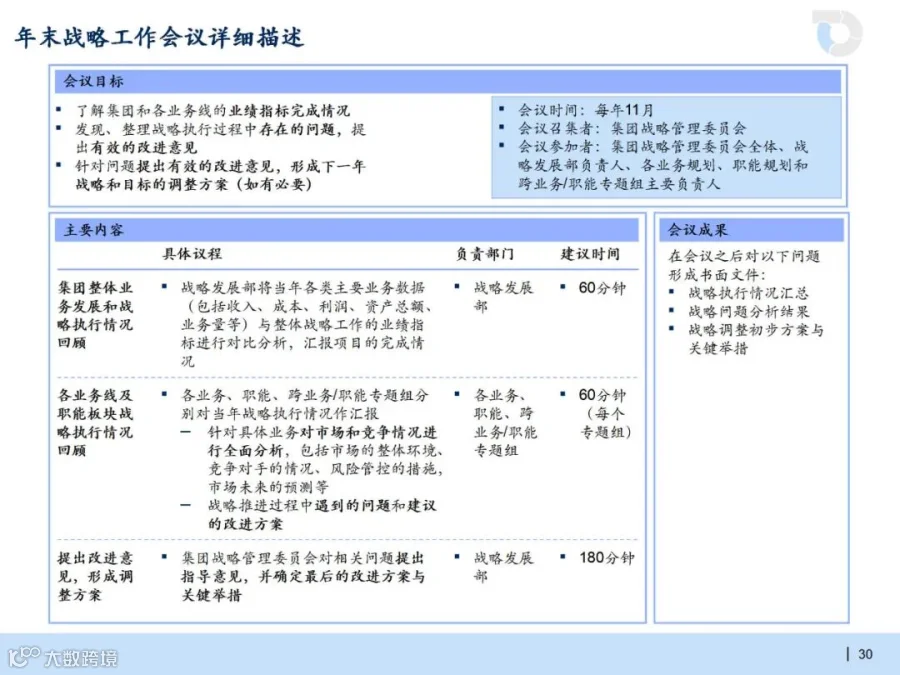

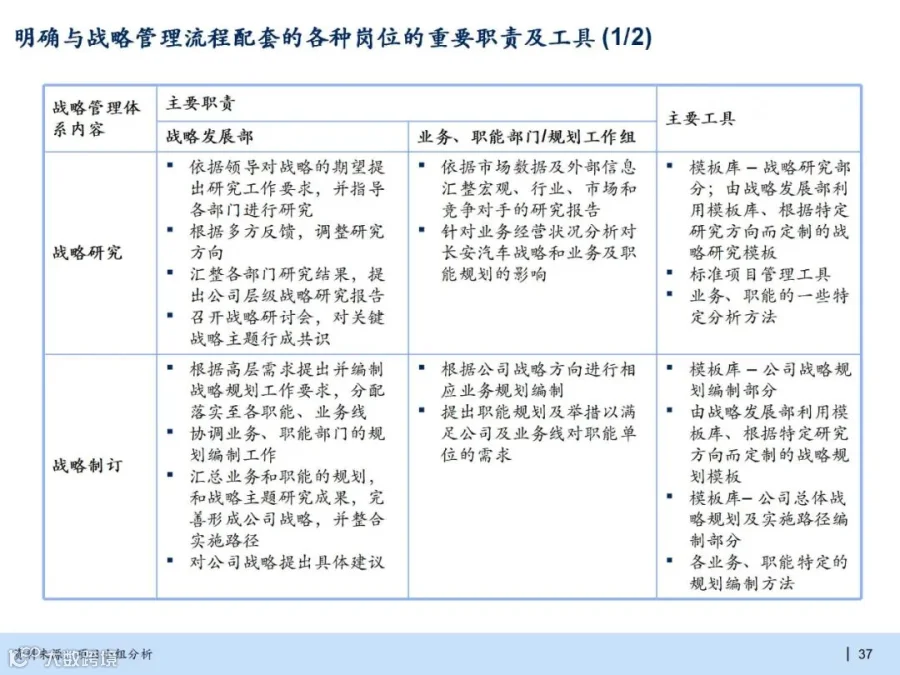

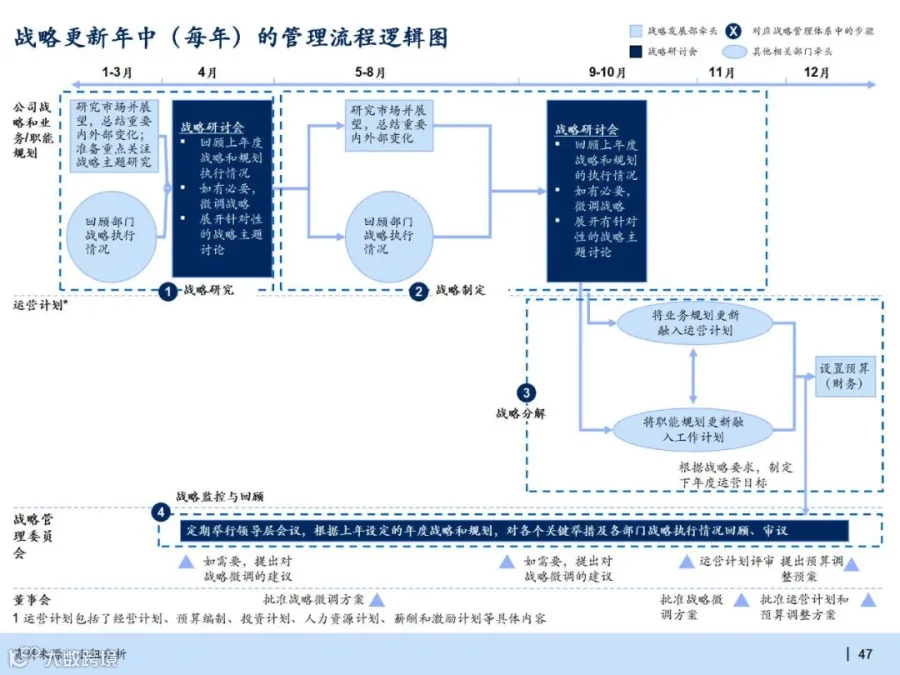

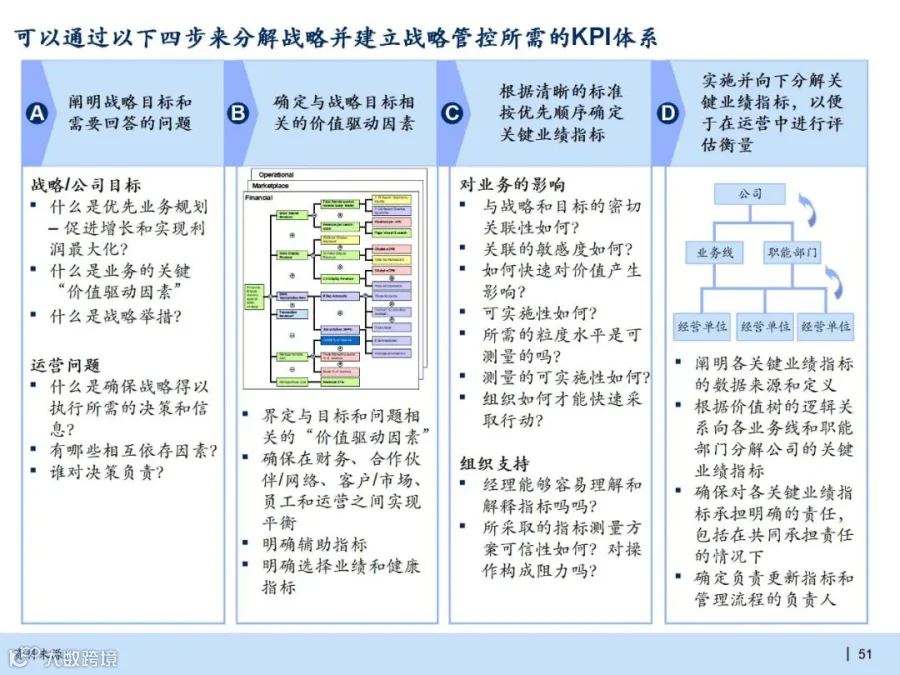

传统的战略实施往往陷入“各管一段”的窘境,即总部制定战略目标,各业务部门负责具体实施,最后却没有人对战略实施情况进行评估。麦肯锡的方法将四个战略目标分解为不同层次的关键绩效指标,并以价值驱动树的方式进行管理,并辅以“年初定方向,年末做总结,季度追进度”的监控体系,使得企业的每一项经营活动都可以回溯到战略目标上。

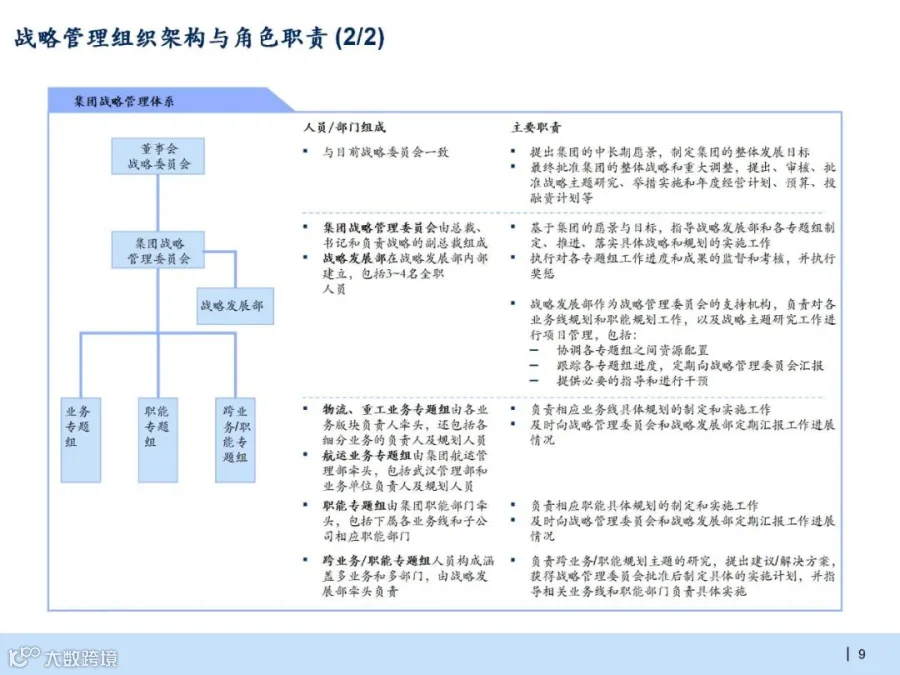

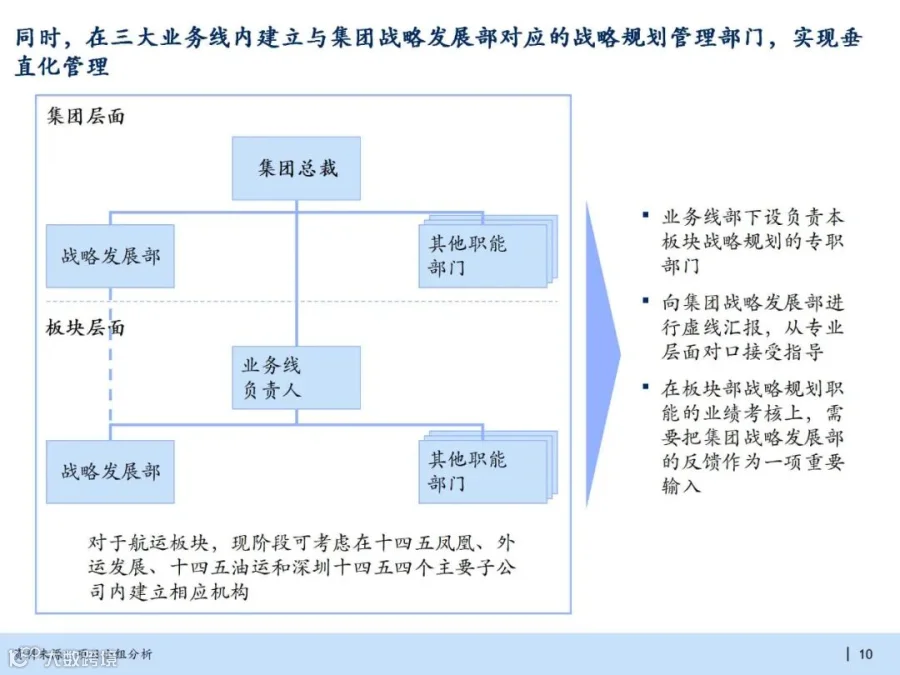

2.分层次体系结构:适应“总部管控”模式的功能定位要求

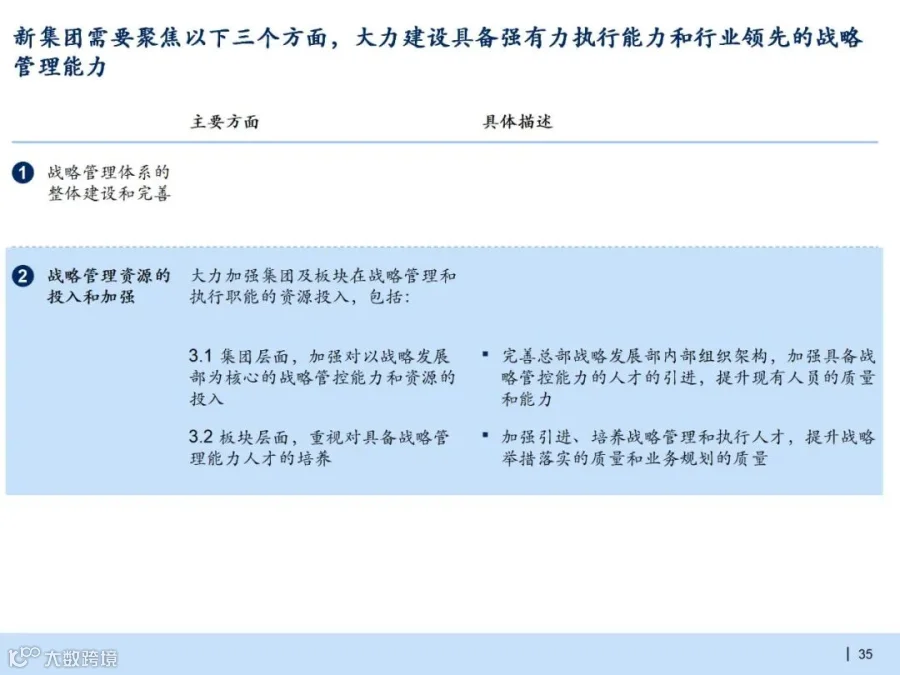

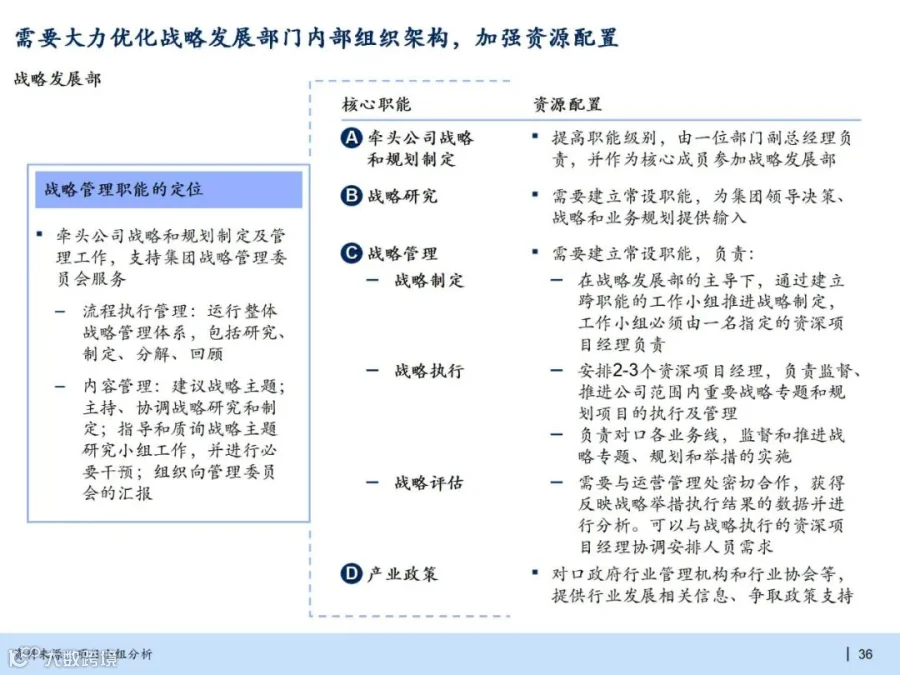

企业集团总部战略管理与控制不能“一刀切”地进行,企业集团总部战略管理与控制需要多层次的协调与配合。通过“董事会—战略管理委员会—战略发展部—业务线”的四层体系结构,明确了董事会确定方向、战略发展部统筹全局、业务线组建纵向团队落实实施的决策、领导和执行责任。

3.动态调控:产业特征对“强周期性”波动的应对

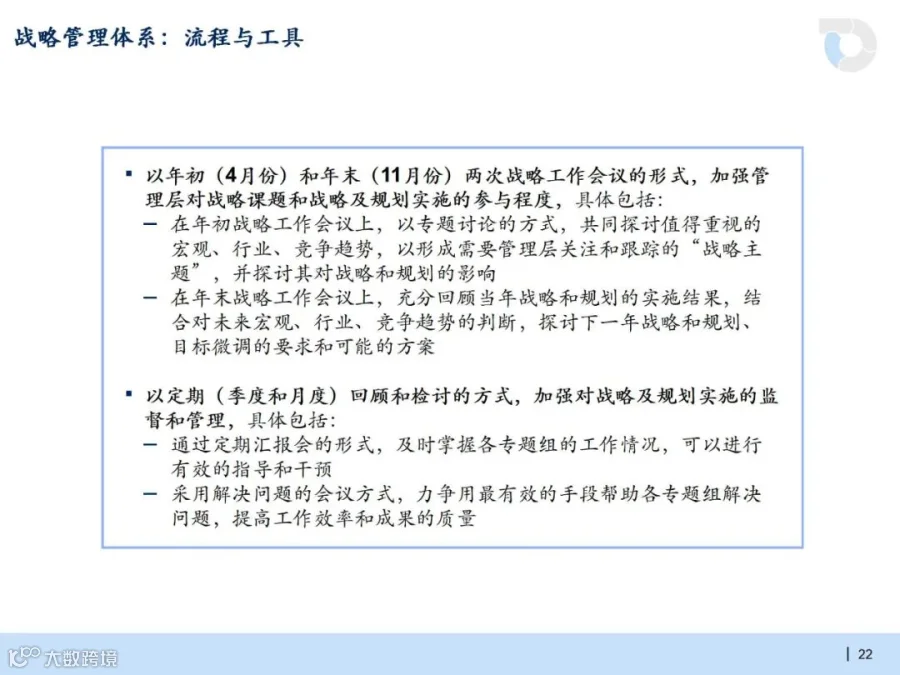

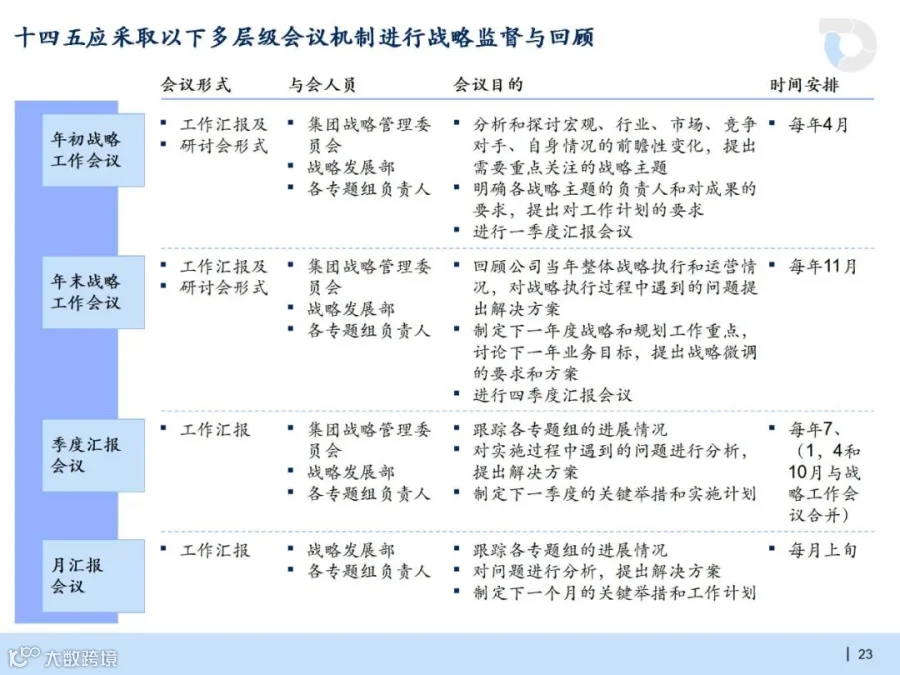

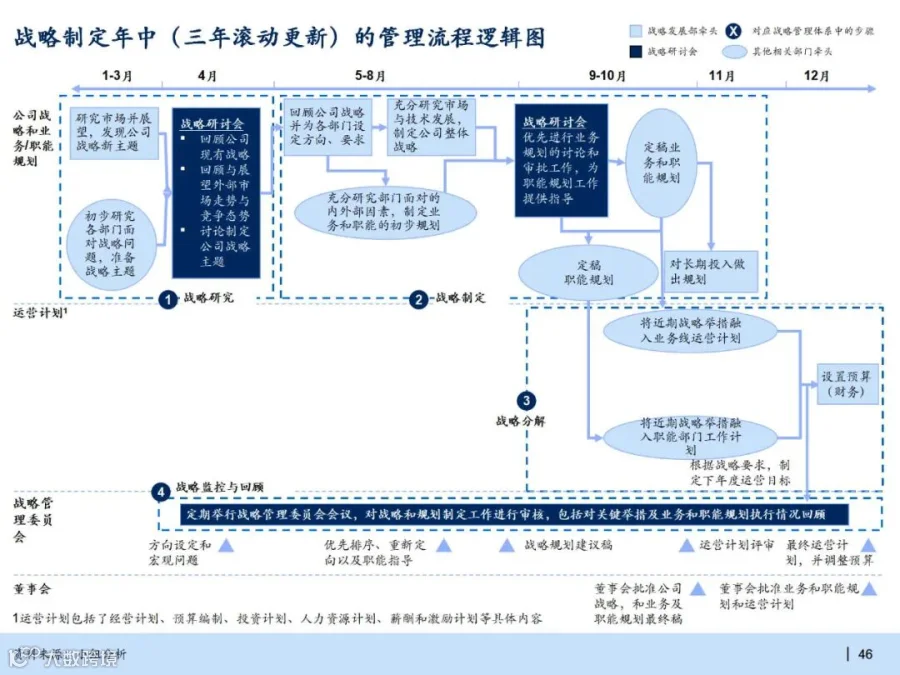

像物流、航运这样的周期性行业,就是死板战略的天然“天敌”。“3年滚动升级+年度微调”的方法论机制,相当于给企业战略安装了一个“导航体系”,3年一次的宏观调整与产业周期的拐点相匹配,每年一次的微观调整与市场的短期变动相匹配。

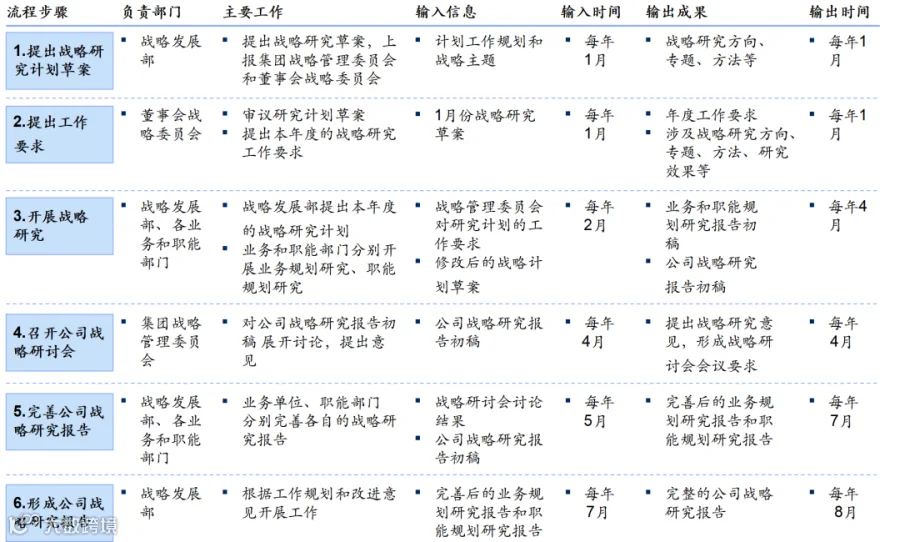

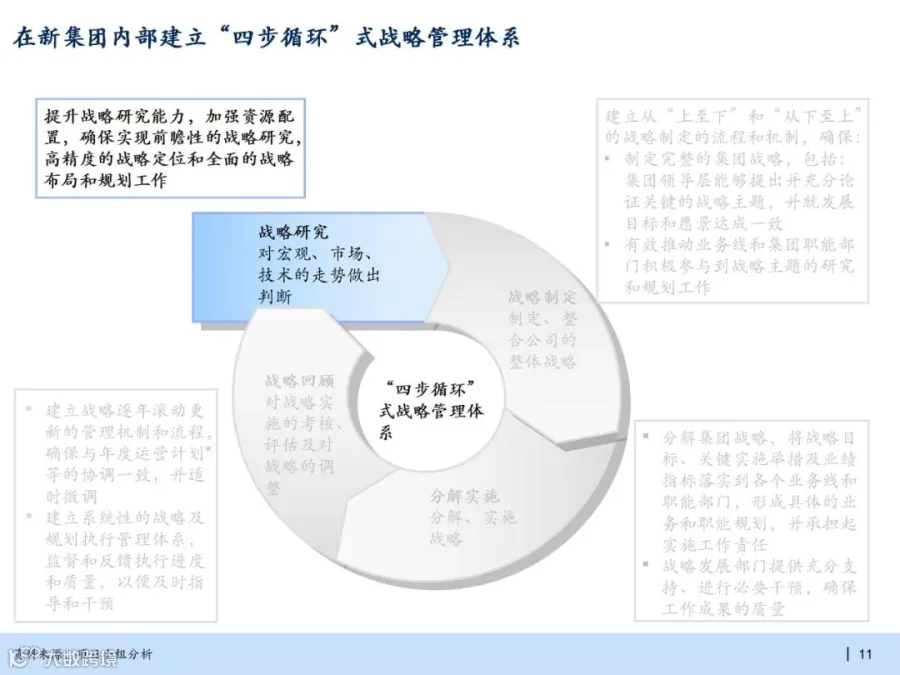

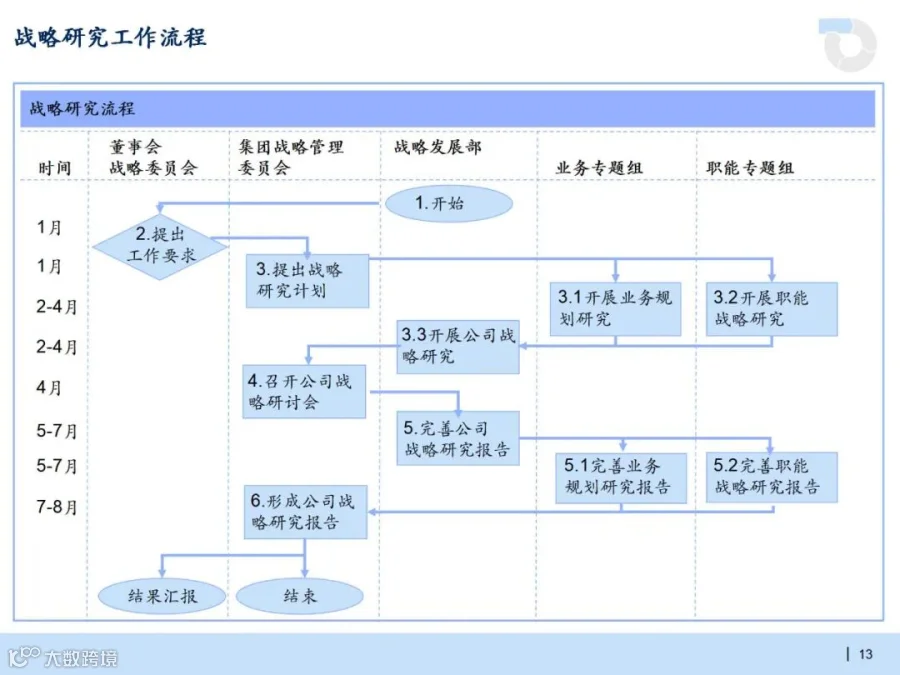

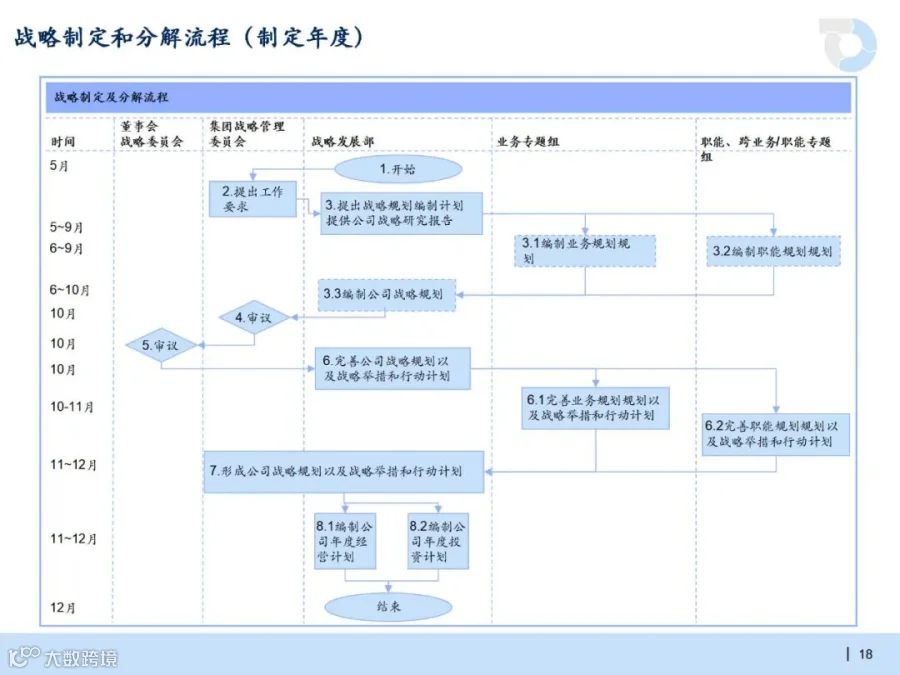

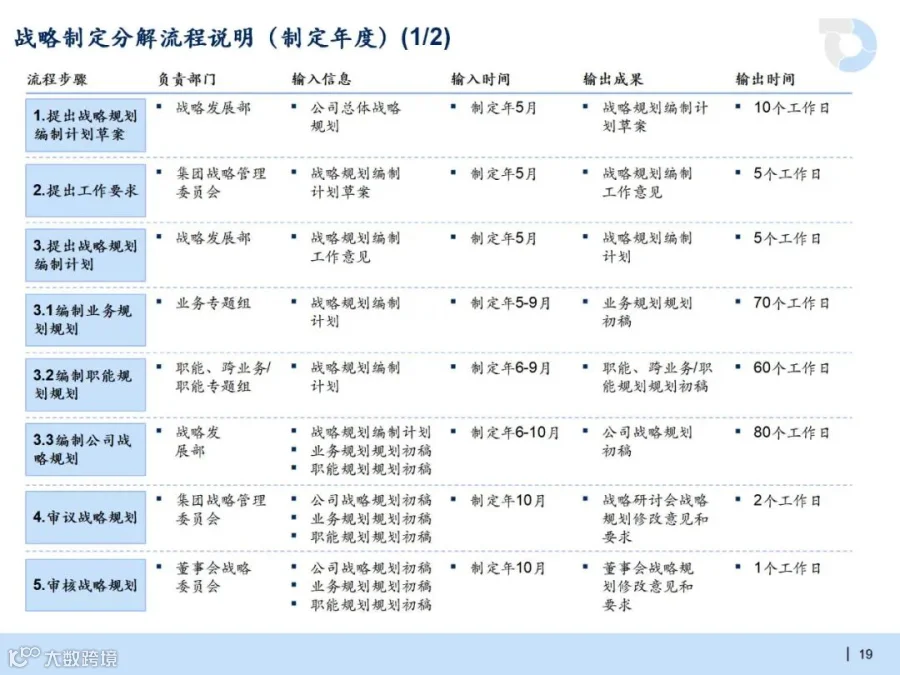

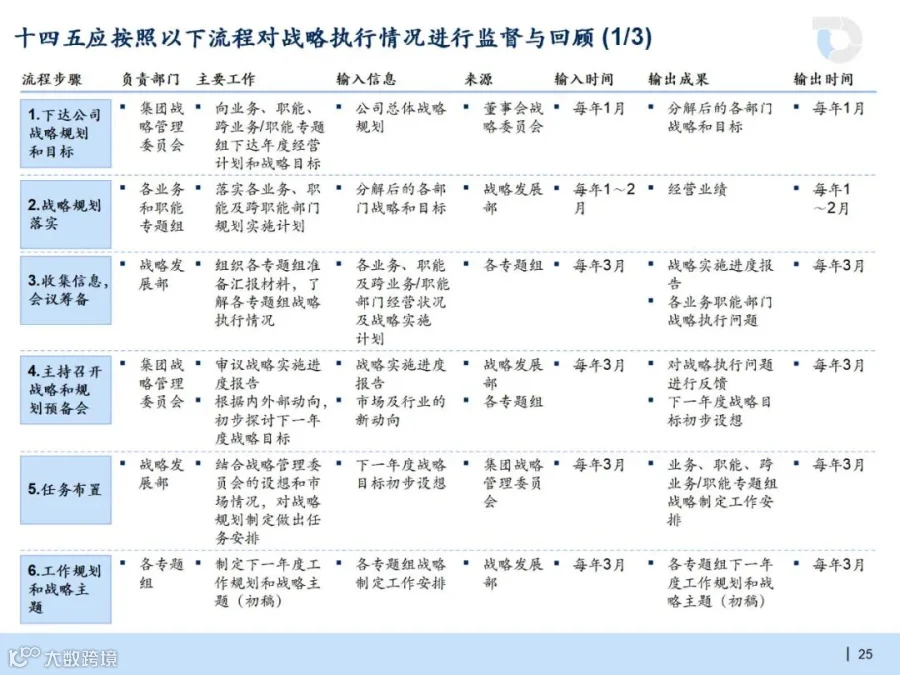

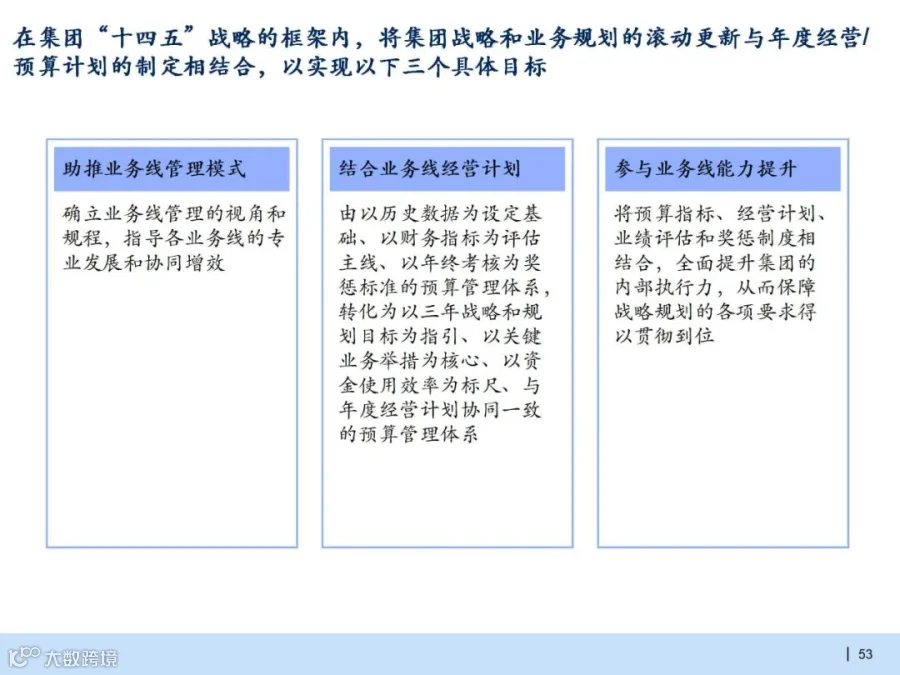

二、战略滚动升级:从方法到实践的全程实施

战略滚动更新的价值在于把“不确定性”转换成“可控性”,它是整个体系的“核心引擎”。该流程由团队和业务两条主线组成,通过步骤标准化、工具赋能和模板支持,使每个步骤都有迹可循。

1.两条主线的流程设计:实现更新的“不偏离、不延迟”

集团和业务部门之间的滚动升级不是孤立的,而是以标准的闭环“上下联动”的方式来实现。下表清楚地显示了这些关键点:

层级

|

周期

|

责任主体

|

核心成果

|

集团战略

|

三年滚动

|

战略发展部牵头跨部门协作

|

五年目标调整方案、三年更新报告

|

集团战略

|

年度微调

|

战略管理委员会+ 战略发展部

|

年度目标、关键举措实施计划

|

业务规划

|

年度滚动

|

业务线+ 财务部

|

业务规划目标、重大投资计划

|

这样的流程设计避免了以往“集团制定战略,业务部门单独制定战略”的弊端。

2.战略规划工具和模板

工具名称

|

核心用途

|

适配场景

|

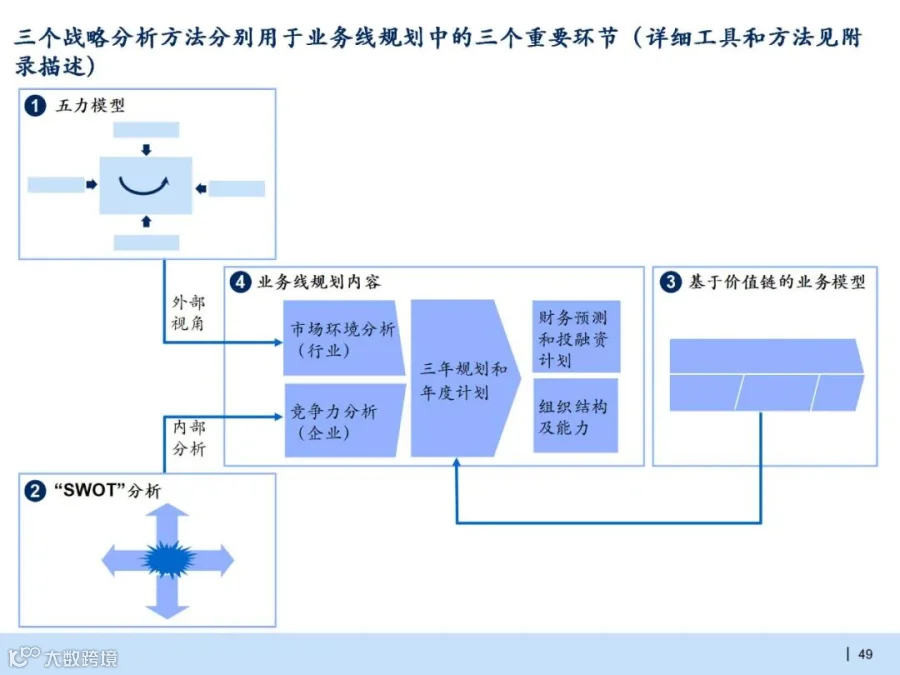

五力模型

|

分析行业竞争格局(供应商、客户、替代品、新进入者、同业竞争),识别机会与威胁

|

物流、航运等行业竞争态势研判

|

行业周期研究

|

预判强周期业务波动规律,优化业务组合以增强抗风险能力

|

航运(干散货、油运)等强周期业务

|

SWOT 分析

|

结合宏观趋势与自身资源,明确优势、短板、机遇与挑战

|

集团及业务线战略定位与方向校准

|

价值链分析

|

拆解业务全流程,识别高附加值环节并集中资源突破

|

货代、物流等多环节业务优化

|

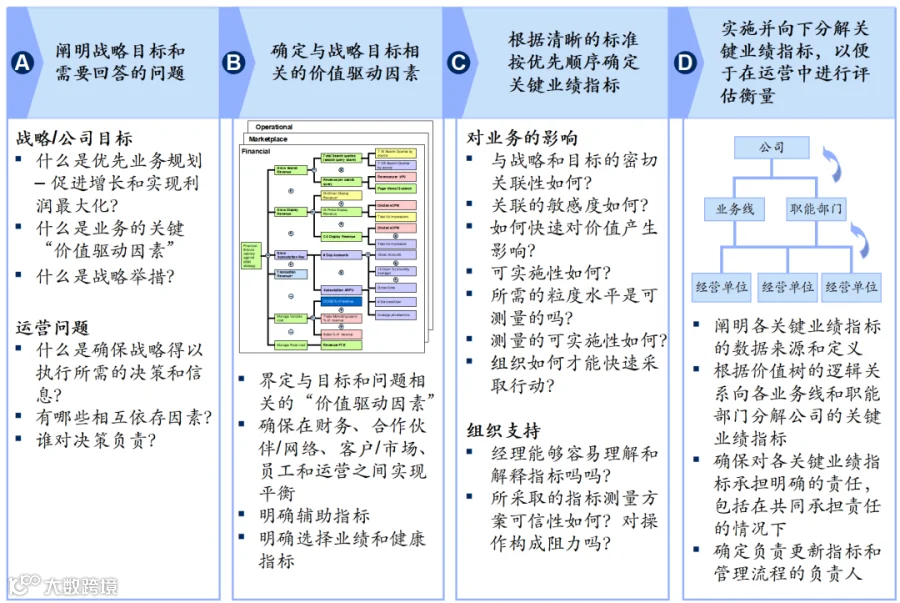

价值驱动树

|

将集团财务目标拆解为业务线、职能部门的核心驱动因素,衔接KPI 与绩效

|

战略目标落地与责任划分

|

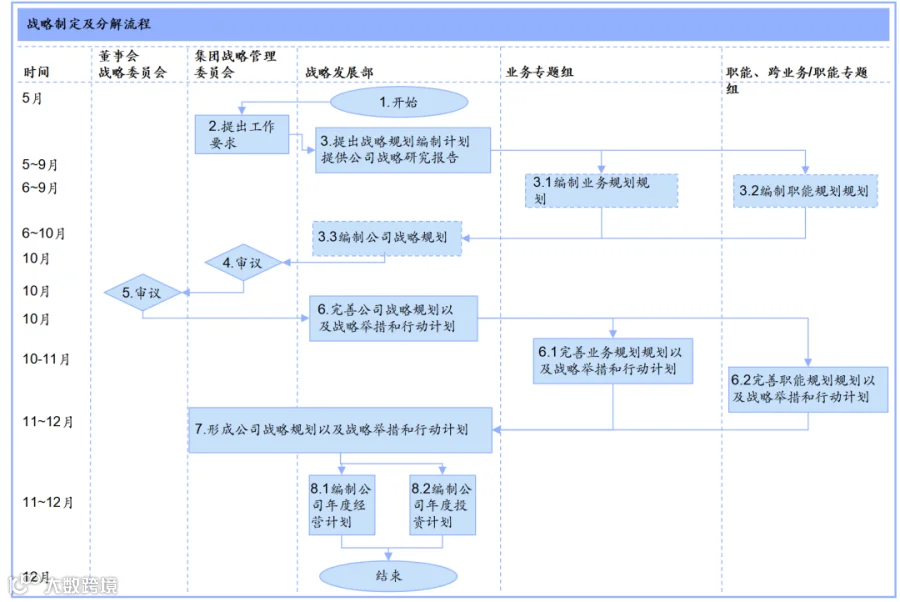

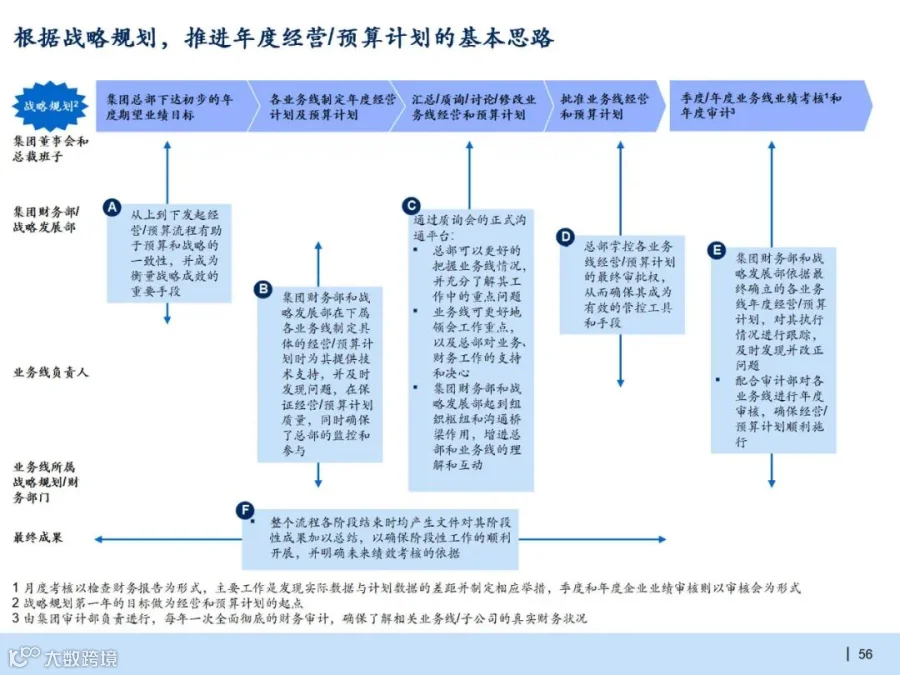

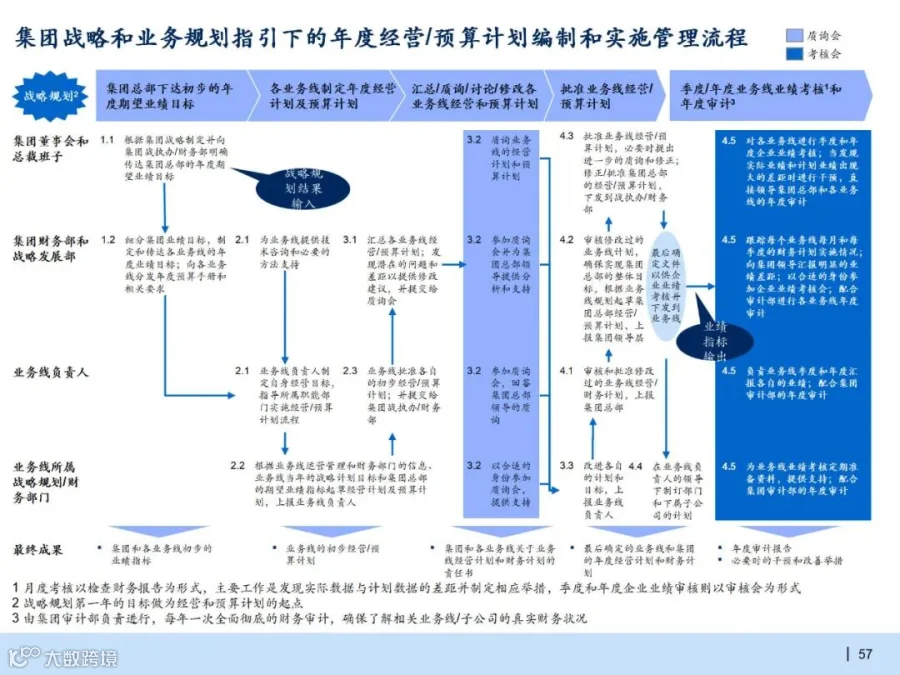

三、战略与预算的衔接

“战略说的不错,但预算没跟上”,这是很多组织的普遍现象。该方法通过“战略引导预算,预算支持战略”的衔接式设计,使预算资源真正向战略的核心领域集中,从而克服了传统预算“从战略出发,预算与战略脱节”的弊端。

1.公司治理的核心目标:由“财务导向”向“战略导向”的转变——兼论公司治理结构调整的方向

衔接的实质是预算思维的转变,即从“以历史数据为依据的惯性预算编制”向“以三年发展战略为依据的资源配置预算编制”转变。

2.责任与过程:“分工有序”的衔接

衔接工作的落实,有赖于权责分明、程序规范。董事会制定年度预期目标,由战略发展部门和财务部门分解成业务线的目标,各业务部门制定“运营+预算”方案,并在总部审核和修订之后,报董事会审批。

集团企业“十五五”规划指南:总体纲要、设计逻辑、要点及实践案例

IBM企业“十五五” 战略规划咨询方案:6X6 战略领航,全方位剖析转型密码

集团企业“十五五”规划指南:总体纲要、设计逻辑、要点及实践案例

麦肯锡智能供应链控制塔:通过自动化和数字化实现端到端供应链协调运作