点击蓝字 关注全球可持续创坛

中国制造业正面临一场由“内卷”向“反内卷”的深刻转型。长期以来,产能过剩、同质化竞争以及非理性价格战等“内卷式”现象不仅侵蚀了企业利润,更阻碍了产业高质量发展。

近期,中央层面已将“治理企业低价无序竞争”和“推动落后产能有序退出”提升至国家战略高度,从光伏玻璃行业的集体减产30%,到水泥协会发布反内卷工作意见,再到钢铁企业执行减排限产,标志着一场由政府引导、行业协同、市场调节共同驱动的“去产能2.0”行动正在加速推进。

▲ 图源 Global Times

“内卷”的症结与“反内卷”的策略

制造业的“内卷”现象根源于供给侧的持续扩张与需求侧响应滞后的结构性失衡。当行业供给远超需求时,企业为争夺有限市场份额,倾向于通过压低价格、压缩成本甚至牺牲质量进行“非理性竞争”。这导致“劣币驱逐良币”的恶性循环,企业利润空间被挤压,进而波及基层就业稳定。

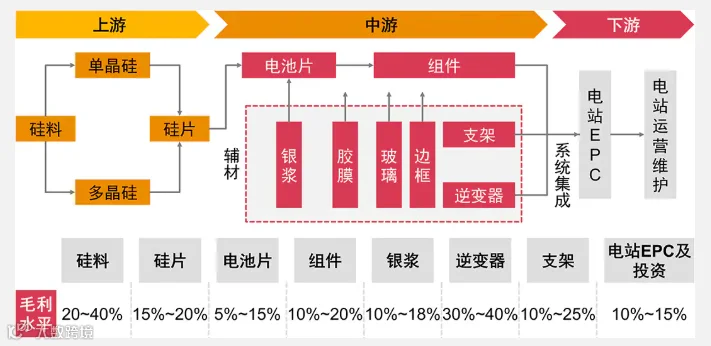

以光伏行业为例,2024年行业各环节年产能均超1100吉瓦,阶段性供大于求的局面让产品价格一路下跌,光伏玻璃价格甚至跌破成本线。

▲ 中国光伏行业产业链 来源:普华永道

针对这些问题,中央财经委员会会议明确了两项核心治理方向:

1

2

2

2

22

2

22

治理低价无序竞争,旨在打破企业间单纯追求低价的恶性循环,引导企业将重心回归产品品质与服务价值提升;

推动落后产能有序退出,通过市场机制和政策引导,淘汰效率低下、污染严重、不符合高质量发展要求的企业,为先进产能腾出发展空间。

值得注意的是,本轮“反内卷”行动并非简单的行政干预,而是通过“政府引导+行业协同+市场调节”的多重手段形成合力。

例如,光伏玻璃行业头部企业基于行业共识达成集体减产30%协议;水泥协会由行业协会牵头制定发布反内卷工作意见;政企协商后的钢铁企业执行减排限产等,均体现了政府引导下的行业自律与市场调节的有机结合,有效避免了“一刀切”的粗暴模式。

▲ 图源 SCMP

“反内卷”的政策组合拳

内外联动,双向发力

“反内卷”政策的有效落地,离不开国内国际市场的协同考量。中央财经委会议提出了“国内纵深推进统一大市场建设”与“为企业出海提供便利”双轨并行的核心策略。

这一策略的背后,是中国经济面临的双重压力:

1

2

2

2

2

2

22

一方面,国内市场的过度竞争导致资源错配和效率损失;

另一方面,国际市场的壁垒和摩擦又让企业难以通过出口缓解产能过剩的压力。

推进全国统一大市场建设: 这是治理“内卷”的根本途径。其核心在于打破地方保护主义和市场分割,建立统一的市场规则和制度。过去地方政府的“招商竞赛”虽然短期内拉动经济,但长期看加剧了同质化竞争和产能过剩。前文提到的光伏行业的产能扩张就与地方政府的“招商竞赛”密切相关,为了追求GDP增长和政绩,各地纷纷上马光伏项目,最终导致产能严重过剩。

统一大市场建设,尤其是“统一政府行为尺度”,旨在规范地方政府的经济行为,让市场规律在资源配置中发挥决定性作用,淘汰缺乏竞争力的企业。例如,水泥行业中的一些小规模企业,由于环保成本高、技术落后,已经难以在激烈的竞争中生存,它们的退出不仅是行业整合的必然结果,也是市场资源配置效率提升的体现。

为企业出海提供便利: 这是缓解“内卷”的另一重要路径。通过政策支持企业赴港上市、海外建厂,有助于企业规避贸易壁垒、减少摩擦,并利用海外市场消化国内过剩产能。例如,宁德时代在港股上市的募资90%用于匈牙利工厂扩建,既突破了国际绿色壁垒,又为国内产能拓展了新出路。这种“内外联动”的策略,实现了国内“内卷”问题的缓解与企业全球化布局的同步推进。

▲ 图源 Tech Wire Asia

制造业“内卷式”竞争的深层机制

从产业组织理论的S-C-P(市场结构-竞争行为-企业绩效)分析框架来看,制造业的“内卷式”竞争是市场结构变化驱动企业行为选择的结果。

1. 宏观视角:内外需结构变化的影响

中国制造业正经历从外需主导向内需主导转型的关键阶段。在全球经济格局深刻变化、贸易摩擦加剧的背景下,过度依赖国际大循环的出口导向型战略已难以为继。2008年国际金融危机和2020年新冠疫情后,外需骤减,导致制造业阶段性产能过剩,加剧了行业内部竞争。尽管2024年中国对外贸易规模创新高,但总体趋势显示外需导向逐步弱化,内需承接能力不足的问题愈发凸显。这种结构性转换促使企业为维持市场份额而陷入“价格战”,压缩利润空间,抑制了技术升级和品牌发展。

2. 中观层面:平台主导型产业链重构的影响

平台算法在资源配置中的主导作用,深刻改变了制造业的市场结构。具备竞争优势的平台型企业日益成为产业链的关键枢纽,通过产业互联网平台和智能制造生态系统,实现对原材料采购、产品设计、定价策略、消费引导等多个关键环节的集成控制。

尽管中国平台企业在技术研发上有所提升,但在创新投入强度上与国际领先水平仍有差距,且平台算法存在对市场有效需求结构系统性误判和匹配失灵的可能,进而扭曲了制造业原有的价格形成机制,诱发产能过剩和产品同质化。

对“价格内卷”的推动: 平台算法通过动态定价与弹性供需调节,改变了传统定价方式。为争夺有限的流量和订单,制造企业不得不压缩利润、缩短交付周期,陷入持续高强度的价格竞争。

对“链条内卷”的诱发: 平台算法对消费者注意力和购买决策的干预,影响了制造企业的生产行为。企业被动响应平台偏好的低价、高频商品结构,主导企业借此强化对产业链的控制权,通过压价、压工期、压服务等手段将成本和风险向产业链下游传导,挤压中小企业生存空间,削弱产业链韧性和创新能力。

这种以平台为中心的产业链重构,不仅打破了传统企业间的横向竞争与纵向合作边界,更重塑了价值创造与分配机制,使得主导企业更容易凭借规模效应扩大市场份额。处于平台边缘的中小制造业企业则在规则约束下被迫竞争,面临双重“内卷”压力,其生存空间被进一步压缩,导致履约成本上升和议价能力下降。

“反内卷”的持续性与未来展望

“反内卷”行动的持续推进,不仅取决于短期成效,更在于能否形成制度化的长期治理机制。

政策稳定性: 当前治理措施多为行业自律和临时性政策,缺乏长期的制度保障。未来需通过立法或行业规范,确保减产协议的持续执行和违规行为的惩罚机制。

政策协同性: “反内卷”涉及多部门和领域,发改委、工信部、市场监管总局等部门的职能协调至关重要,需形成政策合力。

政策包容性: 在推动落后产能退出过程中,需平衡企业利益与社会稳定,并为被淘汰企业提供转型支持。

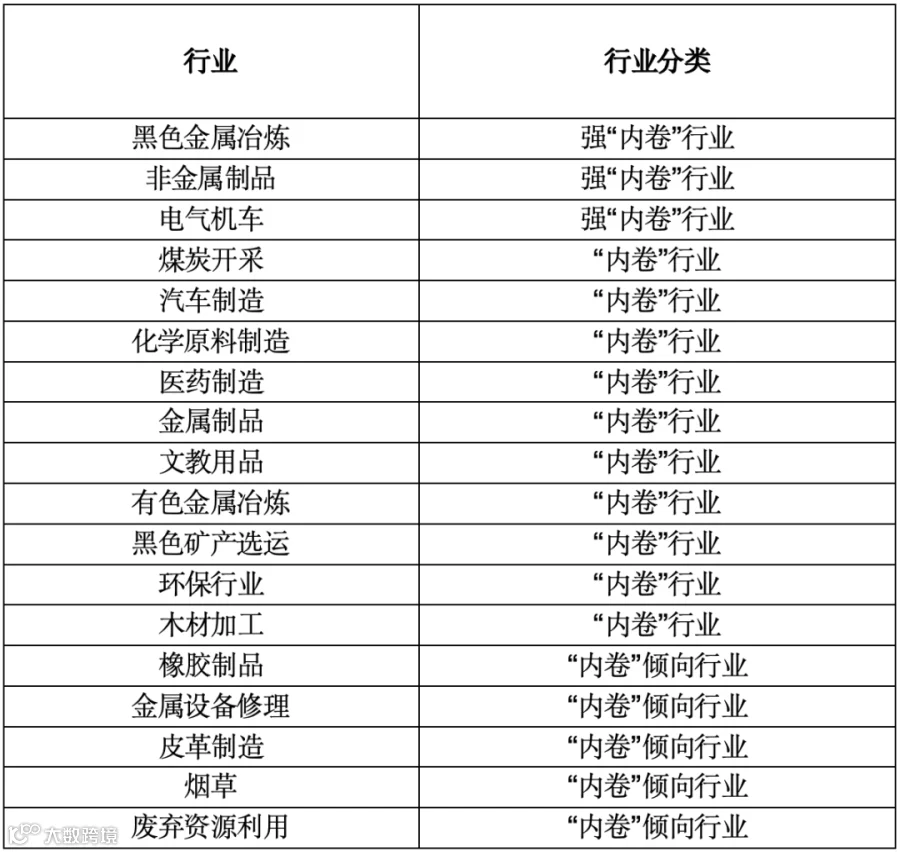

展望未来,“反内卷”之风将从光伏、钢铁、水泥等行业吹向更多产能过剩行业,如家电、化工、机械制造等。这些行业的治理同样需要政府的政策引导、行业协会和企业的共同参与。

▲ 可能存在“内卷式”竞争的行业 资料来源:Wind,申万宏源研究

此外,随着全球供应链格局的变化,“反内卷”行动还将延伸到国际市场。

近年来,一些国家通过设置绿色壁垒、技术壁垒等方式限制中国企业的出口,这促使中国企业通过海外建厂、技术输出、品牌国际化等方式,将国内“内卷”压力转化为全球竞争力,提升国际话语权。

结语

“反内卷”是一场从企业到国家的战略突围,直面经济结构性矛盾,为中国经济高质量发展指明了方向。

通过政府引导、行业协同和市场调节的多重手段,这场“去产能2.0”行动正在重塑多个过剩行业的竞争格局。政策的持续深化,将在制度设计、政策协同和社会共识上不断突破。

最终,中国经济有望在“反内卷”与“高质量发展”之间找到新的平衡点,重建市场公平竞争秩序,为长远发展奠定坚实基础。

文章来源:数字社会发展与研究、《改革》

往期回顾

编辑|陈阵阳

审核|张婷婷

责审|全球可持续创新发展论坛组委会