能源行业正处在一个旧与新并行的阶段:

一边要保障稳定供给,一边又要推动绿色转型。

传统能源并没有立刻退出舞台,新能源也不是一蹴而就的替代者,二者在相当长的时期内都会共存、互补。

关注的不应只是装机容量、价格波动这些表面指标,更是背后的产业链协同、政策节奏与技术迭代。

哪些环节在加速?哪些环节受制约?哪些变量可能成为转折点?

本文尝试从传统能源作用、新能源的增量、基础设施等几个维度,勾勒能源行业的全景。

一、全球能源的当下

1、行业价值

(1)支撑经济运行

能源就是一切生产活动的起点。工厂要开动需要电,汽车要跑离不开油,连数字经济背后的数据中心,也得有稳定的能源托底。

2025年全球经济仍受局部冲突和通胀余波影响,但能源行业的稳定供给在很大程度上托住了风险:欧洲加大LNG进口,缓解了用能紧张;

亚洲则靠煤炭与可再生能源的配合,稳住了制造业用电。

换句话说,能源稳,经济才有底。

(2)能源安全

这几年能源安全不再是写在政策里的抽象词,而是直接影响企业成本、居民生活账单的现实问题。

欧洲调整对俄罗斯的依赖,美国提升本土油气供给,说到底都是优化供给结构以提升韧性。

在这样的背景下,企业的资产布局是否分散稳健、供应链是否扛得住冲击,已成衡量竞争力的重要标尺。

2、行业态势

(1)供需格局

2025年三季度,全球供需没有出现极端失衡,但在局部持续微调:OPEC+维持适度减产、美国页岩油产量稳步回升,传统油气供给平稳;

更热的夏季推高用电负荷,可再生能源发电占比首次站上25%。整体是传统能源兜底保供、可再生能源继续抬升占比的局面。

壳牌在美洲湾区与巴西的深水资产,产量创近20年新高,成了油气端的重要支撑。

(2)价格波动

今年以来,国际油价在60—70美元/桶区间来回震荡:没有因地缘突然冲高,也没因需求疲弱一路下滑。

天然气更看区域供需:欧洲TTF因LNG库存在位保持低位,亚洲JKM受台风扰动运输短期上行。

总体“整体平稳、局部起伏,企业的盈利预期因此更趋理性。

二、产业链结构

1、资源勘探

这一环节是油气的源头。通过地质勘探、地震监测等技术找油气、评估储量。

2025年勘探更偏向深水为主、陆上为辅。

巴西Santos盆地、墨西哥湾、西非几内亚湾都是重仓地。

壳牌在巴西通过新技术发现了两个潜在高产气田,为后续增产打下底子。

可再生能源的资源是风、光、水、生物质等,勘察重点在稳定性与可利用量:风电看年平均风速与风向分布,光伏看日照时数与云量。

当前风电勘察重心逐步转向海上,光伏则向中东、非洲等高日照地区集中。

2、开采、生产

石油开采分陆上与海上。2025年三季度,海上开采因储量大、产量稳,贡献全球原油约35%。

天然气以常规气与页岩气为主,美国仍是最大页岩气生产国,占比40%以上。

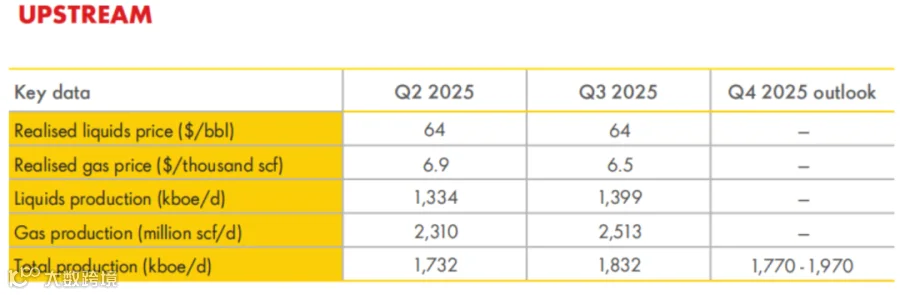

壳牌2025年Q3上游总产量达1832千桶油当量/日,环比+5.8%,巴西深水资产的创纪录产量功不可没。

可再生能源端,风、光、水、电、和生物质多点开花。

海上风电新增装机同比+60%,成增长最快的品类;

光伏以集中式与分布式并行,中国、印度、美国位列前三;

水电受气候波动影响占比略降,生物质多用于工业供热与乡村电力,体量相对小。

3、加工、转化

炼油与天然气处理是核心。炼油把原油变成汽油、柴油、煤油、沥青等。

2025年三季度,全球炼厂平均利用率约88%,亚洲因需求旺盛,利用率超90%。

天然气处理则要先净化(去硫化氢、二氧化碳等),再做成LNG或管输气。

壳牌Q3 LNG液化量达730万吨,环比+8.9%,在气端加工实力可见一斑。

不稳定的风、光,要么配储能稳住输出,要么转成可储存的能量。

2025年,储能配套率成为关键指标:

全球光伏电站的储能配套率已从2020年的10%提升到30%,明显缓解弃风弃光。

4、储运、物流

石油跨洲多靠油轮,长距离陆上更偏向管道;天然气既有管道气,也有LNG全流程(液化—船运—接收站)。

2025年三季度,全球LNG船队规模超过700艘,较2020年增长50%,全球贸易被有力托起。

电力侧,特高压把西部风光大基地的电,输到东部负荷中心;

储能以电化学为主,锂电是大头,辅以抽水蓄能、氢储能。

2025年全球储能装机突破500GW,其中锂电占比超70%。

5、销售、分销

油气侧有批发与零售两条线:

前者面向炼厂与贸易商,后者通过加油/加气终端直达个人和物流企业。

2025年传统加油站正向综合能源服务站转型,增加充电桩、做光伏顶棚。

壳牌Q3 Marketing日销2824千桶/日,其中Mobility加油站零售贡献2055千桶/日,终端渠道韧性十足。

电力侧包括售电与绿证交易。2025年,全球PPA交易量同比+80%,成为企业获取绿电的主通道;

绿证则把环境属性单独交易,企业可用于抵消部分碳排。

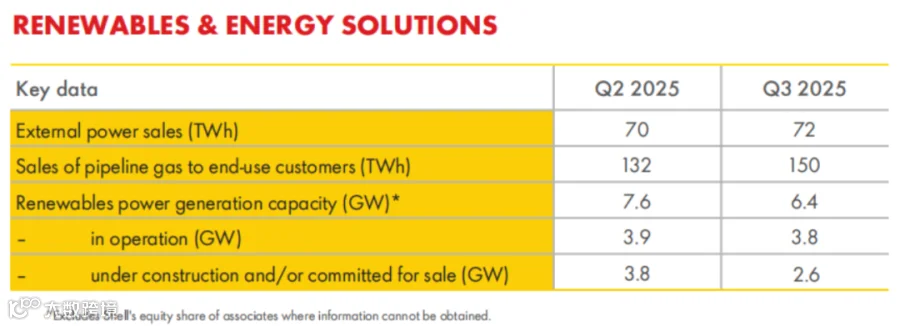

壳牌Q3对外售电72TWh,环比+2.9%,可再生能源销售稳步推进。

6、碳管理

到2025年,全球八成以上大型能源企业实现碳排放实时监测,部分还引入区块链以提升数据可信度与防篡改。

减排路径分直接和抵消两类:

要么提升效率、以清洁能源替代;要么通过碳汇与CCUS等项目抵消难以消除的排放。

三、能源转型进展

1、可再生能源

(1)装机规模继续走高

三季度,全球可再生能源新增装机35吉瓦(GW),同比增15%。其中风电新增12吉瓦,光伏新增22吉瓦,水电新增1吉瓦。

分地区看中国贡献最大,单季新增15吉瓦,占全球43%;其后依次为印度5吉瓦、欧洲4吉瓦、北美3吉瓦。

到三季度末,全球可再生能源累计装机约3500吉瓦:风电1200吉瓦、光伏1800吉瓦、水电500吉瓦。

增速背后有两股力量在推:政策加码与成本下探——相比2020年,全球光伏组件成本下降约30%,风电设备下降约20%,多地可再生能源度电成本已低于化石能源。

(2)发电占比稳步抬升

三季度全球可再生能源发电量占全球电力的12.8%,同比提升1.3个百分点。其中风电占5.2%,光伏占3.8%,水电占3.8%。

分地区看,欧洲领先,占比达38%,德国、丹麦、瑞典等国超过50%;中国为22%,较上年同期提升2个百分点;北美约15%;印度约10%。

占比提升带来的好处很直接:减排更实在,供给更稳当。

以欧洲为例,三季度38%的用电由可再生能源满足,进一步降低了对俄罗斯天然气的依赖。

2、企业布局

(1)传统能源企业

传统能源巨头继续向新能源投钱,全球头部企业在可再生领域的投资同比增20%,约200亿美元,重点仍在风电与光伏,同时向氢能、储能等新赛道延伸。

以壳牌为例,其可再生能源与能源解决方案(R&ES)板块外部电力销售量达72太瓦时(TWh),环比增2.9%;管道天然气销售量150太瓦时,环比增13.6%。

不过这块业务的利润占比还偏小:三季度调整后收益0.92亿美元,仅占壳牌总调整后收益的1.7%。

这基本刻画了传统巨头的转型路径,不急刹老业务,在稳盘的同时,逐步把新能源盘子做大。

(2)新能源企业

新能源公司更激进。三季度新增装机中,新能源企业贡献约60%,高于传统企业。

其策略主要两条线:其一做规模,在资源条件好的地区上马大型风光基地,比如中国西北的超大光伏基地、欧洲北海的海上风场;

其二拼技术,加码高效组件和新型储能研发,锻造硬核优势,已有企业推出转换效率超过30%的光伏组件,较传统组件提升约5个百分点。

3、氢能

三季度,全球氢能仍处试点推广阶段,交通与工业是主战场。

交通新增氢能公交约1000辆、氢能叉车约5000台,主要在中国、欧洲、北美落地;

工业新增绿氢炼钢项目5个、绿氢制氨项目3个,以可再生能源电解水制氢替代化石燃料。

阻力也很现实:一是成本,绿氢约3–5美元/公斤,明显高于灰氢的1–2美元/公斤;二是设施,全球加氢站仅约1000座,难以支撑大规模应用。

为此多国加大政策,欧盟规划到2030年投入100亿欧元建设氢能基础设施;

中国发布氢能产业发展规划,提出到2030年产业规模达万亿元。

4、技术创新

(1)更高效、更省钱

光伏方面,TOPCon、HJT等新型电池转换效率突破30%,较传统PERC提升约5个百分点,同时成本再降约10%;

风电方面,单机容量突破15兆瓦,叶片长度超120米,整体发电效率提升约20%,度电成本下降约15%;

储能方面钠离子电池、液流电池等加速商业化,前者成本较锂电低约30%,后者循环寿命超1万次,适配长时储能。

(2)碳捕捉与封存(CCS)

作为实现净零的关键技术之一,CCS在三季度继续推进:

全球新增项目5个,主要布局在油气田与电厂,新增年捕集能力约500万吨二氧化碳。

捕集端采用新型胺溶剂后,捕集效率升至约95%,较传统溶剂提升约5个百分点,且能耗下降约10%;

封存端,盐穴与油气田封存的安全性、稳定性进一步验证,部分项目已实现捕集—运输—封存全流程。

短板也明确:成本仍高,目前捕集成本约60–100美元/吨,显著高于碳信用价格,限制了大规模落地。

未来随着技术演进与规模效应释放,CCS成本有望逐步下探,成为能源转型的重要支撑力。

四、全球能源竞争

1、竞争主体

(1)国际石油巨头

壳牌、BP、埃克森美孚、雪佛龙、道达尔等老牌选手,规模大、链条全、全球化深:上游—炼化—销售—LNG—可再生,一个都不少。

2025年三季度,它们的优势主要在三点:钱多(扛得起长期投资)、技术厚(深水油气、LNG、炼化等)、渠道广(全球零售网络与客户资源)。

挑战也摆在台面上:转型两头要顾、监管更严、可再生玩家与国家石油公司抢份额。

它们的全球油气产量占比约25%,较2020年回落3个百分点,传统盘子正被慢慢稀释。

(2)国家石油公司

沙特阿美、Gazprom、中国石化、中国石油等国家队,资源掌控力强、政策支持足,服务本国能源安全与经济发展。

优势是低成本资源在手、政策工具箱丰富、贴近本土需求;挑战在新兴技术储备相对薄、国际化程度不高、转型动力各异。

2025年三季度,国家石油公司全球油气产量占比约45%,较2020年提升2个百分点,仍是供给主力。

(3)可再生能源企业

风电、光伏、储能等专注型企业,技术迭代快、增速高。

2025年三季度,全球可再生能源需求同比+15%,成本端持续下行,竞争力稳步提升。

2、策略对比

(1)多元化与转型

国际石油巨头的主线是多元化:守住传统油气的利润池,同时布局可再生、LNG、CCUS,力度各有不同。

壳牌:走均衡转型,传统油气与新业务两手抓。Q3 Integrated Gas与Upstream稳赚,同时加码新能源与LNG:可再生发电capacity约6.4GW,LNG液化量730万吨,并计划三个月35亿美元回购,既保回报又为转型蓄力。

埃克森美孚:更像强传统+押CCUS。上游产量同比+6%,CCUS捕集量同比+40%,但新能源投入相对克制。

BP:偏激进转型。目标2030年可再生capacity 50GW,Q3新能源收入同比+30%,但传统油气盈利承压,转型成本不小。

(2)资源掌控

国家石油公司抓资源与本土安全。

沙特阿美:扩产能、下游延伸两头走。Q3日均产量约1050万桶,同时加大炼化一体化投资,并小步布局可再生,目标2030年capacity约40GW。

中石化:油气+新能源协同推进。Q3国内原油产量同比+2%,新增光伏装机1GW,充电桩同比+50%,传统兜底、新能源发力。

Gazprom:聚焦天然气并深化区域合作。Q3天然气产量同比+3%,加大与中印等亚洲国家的管道与LNG协作,降低对欧洲的依赖。

3、区域市场

(1)北美市场

传统油气与可再生并进,美国页岩油Q3日均约1300万桶继续走高,可再生装机同比+40%。

国际巨头与本土页岩企业在降本与效率上比拼;可再生领域First Solar、NextEra Energy等本土玩家凭政策与技术拿下超七成份额。

CCUS在北美也跑在前头,税收优惠推动Q3捕集量同比+50%。

(2)欧洲市场

绿色优先的典型,2025年三季度,可再生发电占比约40%,油气占比继续回落,碳市场机制成熟(碳价约45欧元/吨)。

壳牌、BP等在欧洲的转型力度最大:关低效炼厂与加油站,转投风光与LNG;

沃旭、西门子歌美飒等拿下欧洲风电六成以上份额;

Equinor海上风电装机同比+60%,成欧洲最大海上风电运营商。

(3)亚洲市场

是全球需求增长的主要来源。2025年三季度,亚洲能源需求占全球约45%,同比+3.2%,其中中印贡献约80%的增量。

——END——

更多行业研究报告已收录到知识星球: