点击蓝字 关注我们

温馨提示

如果您喜欢本文,请分享到朋友圈。如果想获取更多信息,欢迎点击上方蓝字,关注我们。

添加客服:xx_ii9921,加入GL政策热点交流群,获取更多分享。

中国能化政策内参

2025年11月刊 - “十五五”政策专题

2026 年“十五五”启动,石化行业面临双重硬约束:一方面,作为占全国碳排放约12%–13%的重点领域,需在2030年前完成约 4000 万吨标煤 的节能减排任务(约占全国目标的40%);另一方面,国内一次炼能已在2024年见顶(9.57 亿吨),预计未来5年将淘汰 6000 万吨 低效产能,同时仅允许 5000 万吨 的绿色置换或新增产能。减碳与去产能同时发力,行业格局将被重塑——企业该如何应对?

去产能:6000万吨淘汰清单里,谁会被出局?

来源:(钢联能化) 中国能化政策内参-11月

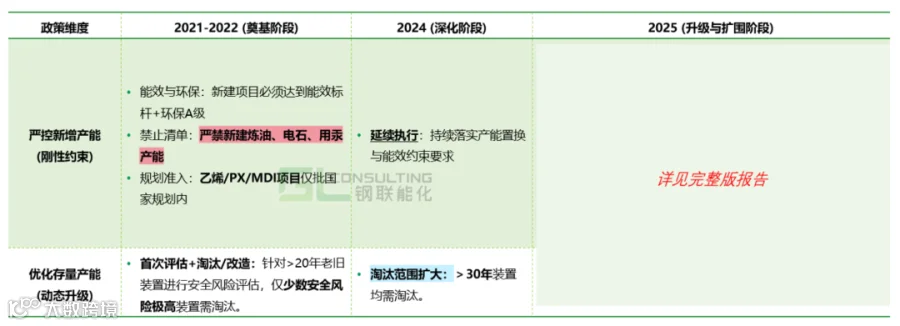

“十四五” 期间,石化行业低效产能退出已初见成效;“十五五”转向精准去产能 + 优化布局。政策不再一刀切,而是按类型、规模与技术水平分类处置。

淘汰对象更明确:2026–2030 年拟退出的 6000 万吨,主要聚焦三类:

①产能 ≤200 万吨的小规模装置;

②投运 >30 年且长期低效的炼油装置;

地方细则趋严:江苏等省已率先扩大限制类项目范围,中小企业技改门槛显著上升。(“十五五” 地方限制类项目详细清单见报告)。

新增产能几乎停摆:严禁新建常规炼能,乙烯、PX 等项目审批趋紧;仅绿色置换或应用新技术的项目可获审批(具体新增项目备案清单详情联系钢联能化)。行业增长时代已结束,规模扩张不再是主线。

对企业而言,不能及时升级的低效产能将被强制退出;具备升级潜力的设施通过技术改造可保留并承接被退出产能释放的市场份额。

去碳:哪条路径见效更快、更省钱?

来源:(钢联能化) 中国能化政策内参-11月

“十五五” 石化行业去碳目标明确炼化生产降碳围绕 “技术攻坚 + 政策红利” 展开,但不同路径的时间窗口与经济性差异明显:

生产端节能改造(优先级 1)——见效快、回报确定

热泵、余热回收、工艺能效优化等技术成熟、投入相对可控,是短期内兑现节能量的首选。

绿电/绿氢替代(优先级 2)——中期核心方向

绿电将成为未来 5 年能源增长主力,为石化企业能源替代提供充足供给(“十五五”电气化水平和能源消费展望详看报告)。绿氢已进入试点并获信贷支持(具体试点申报条件及补贴比例见报告);市场共识是2030–2035年有望接近成本平价。

CCUS/CCU(优先级 3)——长期价值大但路径复杂

技术验证已完成,2025年起被纳入中央预算支持范围,示范项目能拿到补贴。预计2027年重点八大行业纳入全国碳市场后,碳价上涨将提升CCUS经济性,并可通过合成甲醇、建材等拓展增值链条。

来源:(钢联能化) 中国能化政策内参-10月

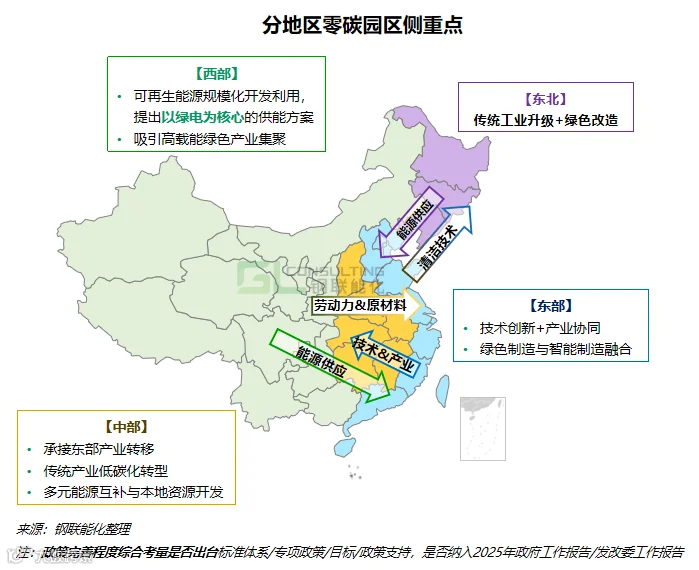

此外,零碳园区被列为政策重点:入驻企业可享节能审查豁免、财政补贴与税收优惠。“十五五”期间目标建设约100个国家级零碳园区,将成为企业获得政策红利与快速落地试点的重要载体。(全国各地零碳园区政策详看报告)

不同规模企业如何抓补贴、避风险?

龙头企业:对接产能置换与整合机会,重点投资绿氢、CCUS 与零碳园区建设;通过示范项目争取信贷与财政支持,并牵头构建绿色供应链。

中小企业:若属“小产能 / 老装置”高风险群体,应优先对接产能置换或转型为高附加值配套(如新材料、精细化工);考虑入驻零碳园区以共享基础设施与政策红利,或专攻节能设备与固废资源化等细分赛道。

外资企业:可借海南自贸港或地方试点布局绿色技改,联合本土企业申报试点项目,并对接中欧碳足迹互认,减少未来出口受 CBAM 等国际规则影响的风险。

“十五五”期内的去碳与去产能并非单纯收缩产能或削减指标,而是一次产业结构与竞争力的重新分配。短期挑战在于投入与合规门槛,尤其对中小企业是生存压力;但长期机遇更明确:6000万吨低效产能退出后,行业集中度上升,技术领先与政策对接良好的企业将占据主动。行业将从“规模竞争”走向“质量竞争”。

•

✦

获取完整报告

看懂背后逻辑

✦

•

钢联能化《中国能化政策内参》中对以下内容做了深度拆解:6000万吨淘汰产能的具体清单与时间表;CCUS与绿氢项目的补贴与申报流程;零碳园区入驻条件与税收优惠;企业改造和融资的实操建议。

如欲获取完整报告及更详尽的专业解读,欢迎邮件:glconsulting@mysteel.com 或联系我们高级商务总监Melissa李淑英。

我们期待为您提供更高价值的内容服务。

加入【十五五-能源石化前瞻交流答疑群】

专为关注“十五五”能源与石化转型的交流平台,欢迎大家进群共同讨论!

往期推荐