今天是2026年的第一个工作日。

2026年的到来,标志着“十四五”规划圆满收官,“十五五”规划时期已经开局。对于我国的化工产业,将会有哪些发展趋势,世界化工产业研究团队尝试进行了总结梳理。我们拒绝像部分公众号一样,使用生成式人工智能工具去拼凑低质量的文本,试图为您提供有价值的决策参考信息。

一、大宗原料产能最后的冲锋

从公开资料分析,在基础大宗原料方面,未来五年将会是最后一个产能快速增长时期。由于我国已经向世界作出了2030年实现碳排放达到峰值的庄严承诺,因此对于原料使用化石资源和生产过程耗能大户的石化化工产业,在达峰之后也将进入产能平稳期,并逐步开始进行产能缩减,以及生产装置节能化改造。

从乙烯和丙烯两大化工基础大宗原料来看,如果现有规划和拟在建装置全部按预期目标建成投运,则未来五年还将分别有超过4000万吨的乙烯和超过4000万吨丙烯产能投放市场。截止到2025年,我国的乙烯产能突破4000万吨/年,丙烯产能接近7000万吨/年。这意味着未来五年的“十五五”时期,我国的乙烯产能还将翻一倍,丙烯产能还将增长接近六成。这不可谓是不大的产能增速,可以说将是最后的疯狂了。

乙烯和丙烯从一个侧面反映出了化工产业的整体趋势。

对于碳二产业链下游衍生品,包括各种牌号聚乙烯(PE)、环氧乙烷-乙二醇(EO、EG)、线性α-烯烃(LAO)、聚烯烃弹性体(POE)、各类乙烯共聚物(如乙烯-醋酸乙烯共聚物EVA、乙烯-乙烯醇共聚物EVOH)等也将呈现类似的产能达峰过程。

对于碳三产业链下游衍生品,如各类聚丙烯(PP)、环氧丙烷(PO)、丙烯腈(AN)、丙烯酸(AA)、丁辛醇、各类丙烯酸酯(包括通用酯和特种酯)等的产能也将迎来最后一个产能快速增长的时间窗口。

芳烃方面,由于几大民营纺织化纤企业高歌猛进的推进了一系列大型炼化一体化基地,精对苯二甲酸(PTA)、聚对苯二甲酸乙二醇酯(PET)等产品的产能已经呈现出令人感到恐惧的世界产能占比,未来五年增速将逐渐下落。

此外,对于无机化工部分,如氯碱工业的烧碱和盐酸、硫酸工业、合成氨工业、纯碱、化学肥料等主要品种,也将逐渐实现产能达峰。

二、反对“内卷式”竞争深入推进

我国目前的众多化工产品产能已经位居世界首位,从总量上看,我国目前的化工产品产量超过全世界的四成,可以说我国现在已经是当之无愧的“化工大国”了。然而,从过去数年到目前,甚至包括未来一个时期,对于国内化工产业,增产不意味着增收,增收也不意味着必然会增利。从产业整体的营业收入情况看,过去五年我们的整体情况是先增长、后平稳,在2022年前后开始,已经不再呈现持续增长的态势,进入平台期。

换个角度说,毫不客气的讲,从那时之后,我们国家主要品种的化工产品产能增加,带来的就是持续的利润空间减薄。对于很多企业,由于希望能把同行卷到退出市场,然后自己通吃,坚持不退出市场,在非常费力的维持亏本运营。这也是中央为何一再强调要反对“内卷式”竞争的根本原因。

这种恶性竞争模式,损害了产业健康发展的环境,企业寄希望于出口和海外市场,进而还损害了我国的对外经贸关系,损害了行业从业者和广大劳工的收入增长空间,更损害了国内消费市场持续发展的根本基础(群众收入持续增加才有可能去消费,在群众收入不增长甚至下降的前提下,一切刺激消费的措施都将会是水中月、空中阁,而我们化工产业对于国内的就业市场也是一个相当大的贡献力量,提供了数以百万计的劳动岗位)。

当前我们国家也已经深切认识到这种态势不能再持续了,因此近一个时期我们看到了很多企业、行业组织等纷纷行动起来,进行协同的产能缩减从而使市场恢复到合理结构,产品价格逐步回到正常理性的空间,使行业企业能够合理的盈利。未来五年,这项工作一定还会持续深入推进下去。

三、科技创新引领行业发展

这个部分主要分为两个层面。

一是我国产业变革和科技创新引领的化工产品新的需求。

近年来,以人工智能、具身智能(人形机器人)、新能源(包括新能源汽车EV、储能电站、风光水等绿电生产)、脑机接口、高端装备(轨道交通、大型海上平台、深海深地深空探测)、航空航天等为代表的战略性新兴产业和未来产业的不断快速发展。随之而来的是不断涌现出新的化工产品的应用场景。一大批高端精细化工产品和化工新材料走入行业从业者的视野。

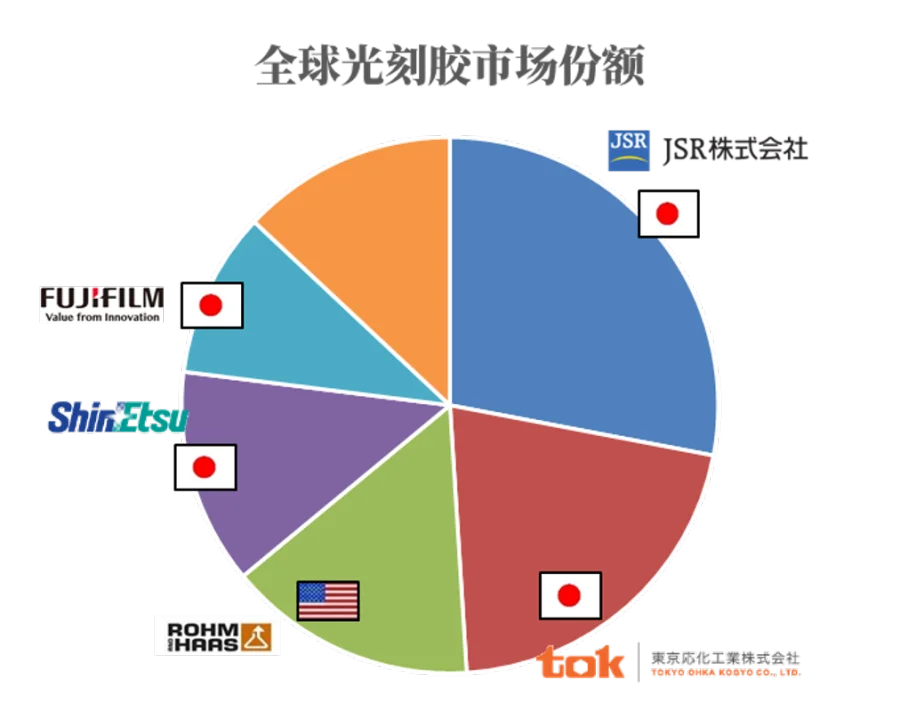

然而,与前文所介绍的大宗化工基础原料形成鲜明对比的是,这些高端精细化学品和化工新材料,特别是一些需要满足特定领域应用场景的具有特殊性能的产品,仍然需要部分甚至大部分依赖进口产品。半导体生产所需的光刻胶等我们在此不多说,这方面的信息大家已经了解的很多,一些中低端产品国内虽然已经突破,但面向高端制程的顶尖产品仍然有很多掌握在东京应化工业TOK、日本合成橡胶JSR、富士胶片FUJIFilm、信越化学Shin-Etsu等日本制造商的手中。就连对我们最熟悉的化工原料异丙醇,一旦到了电子级产品,用于半导体生产过程的杂质清洗等场景,就需要依靠很多进口货源,国内产品往往就不能满足要求(杂质含量ppt级别、金属元素残留含量极低等)。

图片来源:世界化工产业研究

可以说在这方面我们还有很长的路要走。不光是大家常说的“三传一反”等等化工过程本身,有时连高端的产品包装工艺、包装容器、包装材料和物流环节,都需要我们去认真研究、补足短板。

由于“十四五”规划期间我们经历了几年特殊的时期,国内生产端、消费端、研发环节等均受到不小的冲击,很多企业的转型升级和新产品研发受到一定的影响,不少企业只能先保住自身的生存,再去谈技术创新。因此从客观来说,在“十四五”期间,我们化工产业的科技研发和新产品的面世节奏与“十四五”开局时的预期相比是存在一定滞后的。未来五年,我们要加快脚步进一步追赶,进一步提升我国化工产业的高端化水平和精细化率。

二是化工产业本身的科技创新要求。

“十五五”收官之年的2030年,我们就要迎来“双碳”目标的第一个目标——碳达峰。对于已经习惯了行业蓬勃发展、各种产品产能快速增加模式的我国的化工产业,首先就需要我们先从思想上做好这个调整发展方式的准备。

比如,对于化工设计院,到“十六五”时期可能接不到像“十四五”、“十五五”这么多工程和EPC总承包合同了,新增化工项目的数量不仅是“十六五”,甚至是未来相当长的时期都只会是下降,而不再可能上涨了。如果母公司或者上级领导要求实现持续的业绩增长,业务从何而来?

再如,对于生产企业,由于国内人口开始下降,很多产品的消费量与人口规模呈现极强的正相关关系,那么未来在生育率持续低迷,人口老龄化、少子化深度演进,人口负增长持续加速的时期,如何在产能稳步的缩减的同时保持企业的平稳运营和良好业绩?

这些问题其实都需要通过技术创新去解决。

新增项目少了,化工设计院是否可以研究研究老旧装置的节能改造,从而服务碳达峰碳中和的目标?是否可以研究原料和公用工程的多元化,将原有使用蒸汽加热的装置改为电驱动的化学反应,结合绿电的使用,降低生产过程碳排放?是否可以研究在原有装置上进行适当的调整,从而可以实现宽适配的柔性生产,使企业能够根据市场情况,灵活调整产品方案,从而获得更好的收益?等等。

生产企业原有产品市场萎缩了,是否能研究研究新的产品需求在哪里?这里我们要强调,不是说所有企业都去追逐相同的一些“风口浪尖”型产品,当然有条件的企业可以从头开始去涉足全新的领域抢占市场,但更多的企业,我们认为更适宜的方式是从自己熟悉的领域入手,深入研究自己手中已有的技术,通过将企业自身技术平台化、模块化,再结合已有的经验和生产装置,去细调、微调生产的产品方案,不断满足市场灵活多变的需求,做好技术储备。

四、产业布局进一步合理化

近些年,经过国家和地方各层面的有力治理,化工园区(聚集区)认定工作不断推进。然而,到“十四五”末期,经过各省市区认定的化工园区(聚集区)总数仍然高达六七百家,此外还有众多企业分布在园区之外。这些与我们行业整体的顶层设计仍然有很大的出入,园区数量还是太多了。

特别是一些化工大省,决不能因为说某个乡镇有几家化工生产企业,就各种想方设法去认定一个园区,这种所谓的“园区”,一没有整体的总体规划和产业规划,二没有完善的公用工程特别是三废处理的设施,三没有与周围居住功能区的充足安全间距,四没有基本的数字化管理的条件,完全还处于村民“作坊式”加工的原始状态,安全生产隐患和环境风险非常突出。“十五五”期间,我们要继续着力进行产业布局调整,严格控制园区数量,这也是调整优化我们化工产业的重要方面。

以上就是我们世界化工产业研究团队在2026年开年为大家梳理的“十五五”化工发展主要趋势,难免有谬误之处,也欢迎读者在评论区留言,分享您的观点。

◀◀◀ 推荐阅读 ▶▶▶

双击屏幕有惊喜,点击底部推荐❤支持我们!