本文来自于《世界能源统计年鉴2025》(Energy Institute),随手记录阅读想法,写一遍加深印象。

1. 全球一次能源结构

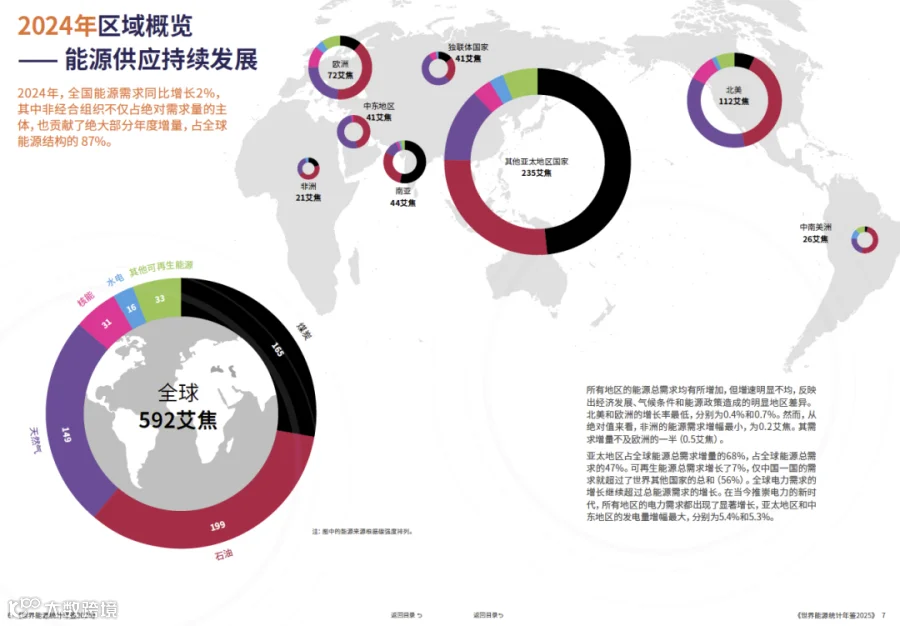

2024年全世界能源使用592艾焦耳EJ,其中大多数还是石油。石油占比34%,煤炭占比28%,天然气占比25%,三者加在一起占比87%。

能量的来源,有不同种类,彼此之间有个能量密度的差别,效率不一样,但是折算成能量本身,是最诚实的体现。说到底,目前还是靠碳氢化合物解决。全世界所有非化石能源(核能、水、风、光、生物燃料合计),如果换算成能量单位,只能解决全球13%的能源需求问题。

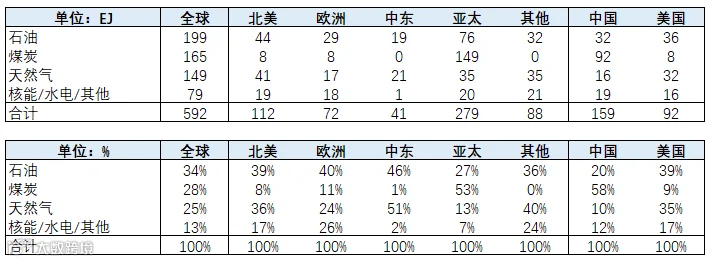

由于主要的能源需求,还是化石能源,来源主要就是石油煤炭天然气,因此各地区差异显著,这基本是地理位置决定的,目前,除了亚太区域以外的其他地方,能量的来源基本都是靠石油天然气:

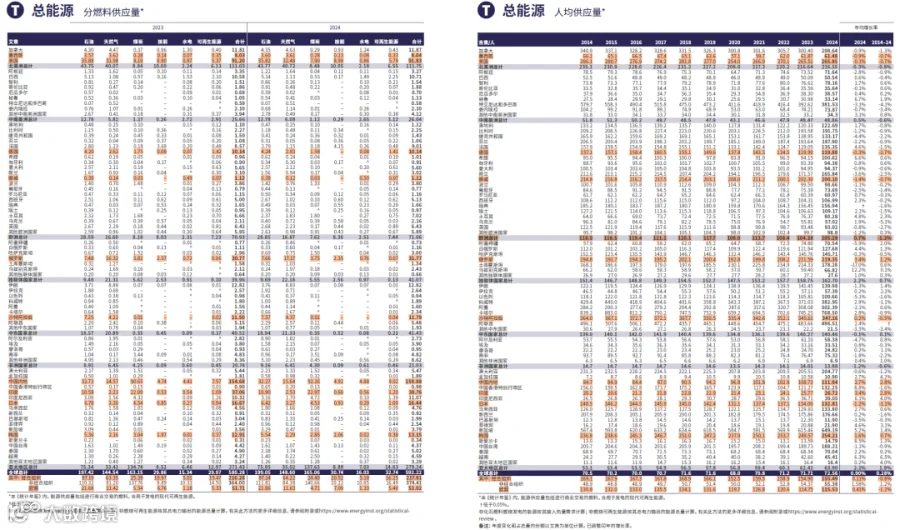

进一步,如果对比各个国家的能源消耗与人均消耗,可以看到许多有意思的数据:

首先,全世界的能源消耗主力,已经不是“富国”。2024年全球一共消耗能源592EJ,经合组织国家一共218EJ(占比37%),而整体非经合组织国家能源消耗374EJ(占比63%),每年六成以上的能源消耗,都是非经合组织国家消耗的。

其次,并不是越富有,能源消耗就越多。非经合组织国家的人均消耗虽然远低于经合资质国家,但是这个差,远远低于总量的差。也就是说,随着经济发展,国家从贫困变中产,人均的能源消耗确实是大幅提升的,但是下一步中产变成富裕,体现在能源消耗的提升上,却没有太大。

比如,墨西哥的年度总能源消耗8EJ,美国是91EJ,是美国的十分之一还不到,而墨西哥人均62GJ,美国是266GJ,这就只有四倍多一点。不过,老墨走线跨越个边境,确实就人均能源消耗提升了几倍,这是事实。

再比如,我们中国地大物博,国力强盛,但是往往一算“人均”,就显得“优势不明显了”,但在能源领域,并非如此,有些反直觉。2024年中国内地人均能源供应量,已经达到112吉焦耳GJ,而中国香港才132GJ,整个欧盟是115GJ,德国是120GJ,日本是132GJ,美国也就是265GJ。

这一方面说明,住在中国,无论是做生意还是过日子,整体能源的供应,似乎是不缺的(当然,基数已经非常大),另一方面,也说明能量消耗总量可能不会大幅增加了(再增加也不是好事),目前我国能量的总消耗是全世界的27%,接近整个北美加欧洲的水平,人均层面的能量消耗已经跟欧盟差不多了。

2. 石油

EI的石油数据口径说明:1)生产/供给口径,包括了原油、油砂、凝析油、NGL(包括LPG),但是不包括:生物燃料、煤制油/气制油等衍生物,也不包括精炼差。主要就为了体现从大自然里汲取了多少一次能源;2)需求/消耗口径,包括了国内使用和国际间的航空、海运消耗,不包括生物燃料,但是包括了衍生品煤/气制油的部分,而且很明显包括了精炼差;3)两者的差别,就是衍生产品的差额,炼油厂的精炼差,和库存变动;4)以上口径,跟IEA不同,IEA的口径是所有都包括,total liquid角度,并且人工找平精炼差,因此数据看着大一些,大个两百万桶每天,并且显得供需平衡更对齐。

1)长期供需

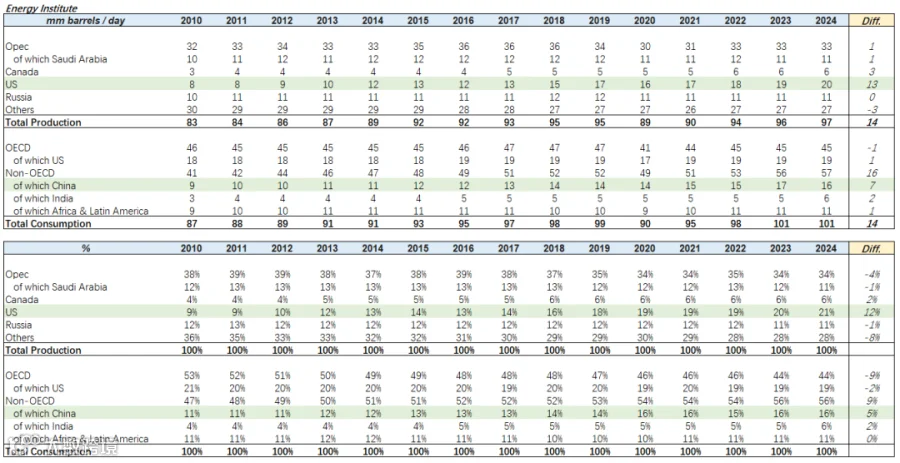

在过去十五年中,全世界石油的消耗从87增长到了101(mmb/d),增速不看,但是基本都是不断向上的,至今没有下降过。也就是说,在这十五年期间,全世界人类每天的需求/使用增加了1400万桶,这1400多万桶每天的新增需求,跟发达国家没有关系,完全是非经和组织国家新增出来的,其中中国就基本占了一半,新增了700多万桶,剩下的印度200多万桶,拉美和非洲兄弟稍微增加了100多万桶。

另一方面,这新增的1400多万桶是谁供应的呢?仔细看看,跟OPEC也没有关系,沙特阿拉伯兄弟隔几年就说要增产,十五年过去了,产量基本没变,全世界人民都觉得OPEC会逆周期平抑油价,或者报复性调节供需,在2010年之后的时间里,并不是这样,油价高低产量都没大变化,对于新增产量的贡献还没加拿大高呢。同样的,俄罗斯同胞,也是十五年产量不变,似乎油价高低并没有影响,打不打仗,制不制裁,也没有影响:)

很明显,新增的原油供应中,1300万桶,都从美国一个国家来。也就是说,在这过去十五年期间,美国几乎一个国家供应了全世界所有的新增石油需求,其他的产油国和各种势力,不管怎么说的,行为上主打一个“不变”。

迄今位置,美国仍是最大的产油国,2024年产量占据全世界的五分之一还多,基本相当于沙特阿拉伯加上俄罗斯的总和。但于此同时,他也是最大的石油消耗国,生产了全世界21%的石油,消耗了全世界19%的石油。

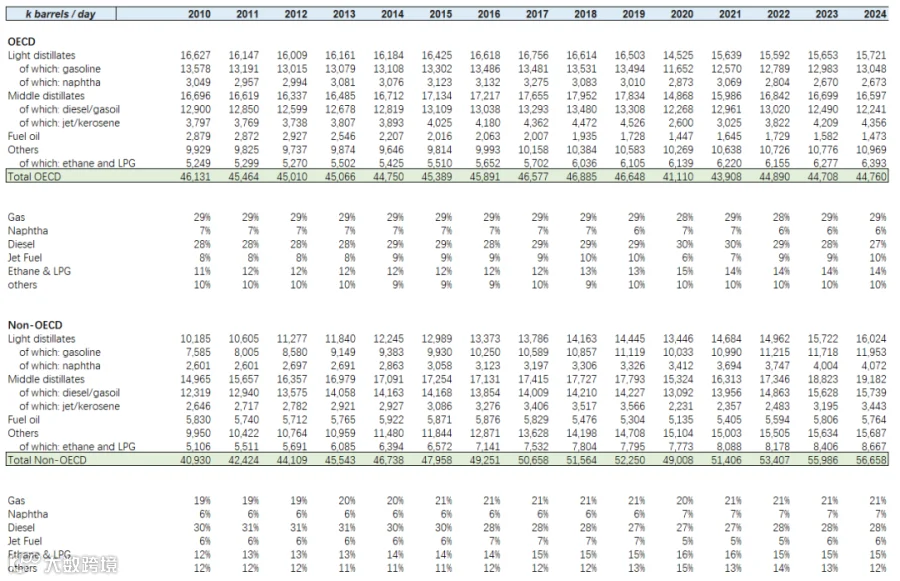

2)产品结构

具体来看:

美国的石油消耗,占据美国能源消耗量接近40%,占据全球石油消耗量的19%。在这个19%内部,汽油占了8%,中馏分柴油占了3.5%,乙烷和LPG占了3.3%。2024年的石油消耗量比2023年轻微减少了0.1%,大约每天少了19k桶,这是个综合结果,减少最多的品类是柴油,每天少了175k桶。

再看看中国,石油消耗占据全球石油消耗总量的16%左右,其中汽油占了3.4%,柴油占了3.6%,而其他项占了5.3%。石油的总消耗,国内在2023年似乎还真是见顶了,2024年比2023年总消耗量减少了1.2%,大约是每天205k桶,这个减少,跟开电动车没啥关系,汽油的消耗,是增加了79k桶。减少的主要项目:其他项减少171k,柴油减少89k,燃料油减少150k。

这里的其他项,是除了乙烷和LPG的其他项目,包括润滑油、溶剂油、和沥青等。虽然不知道细分项目,但是看这个其他项从2016年货币化棚改之后的增幅来看,可能沥青是个不小的影响权重。同时,我们国家LNG的卡车和电动卡车的推行,可能也替代了一部分柴油需求。

如果放在全世界的角度来看,经合组织的汽油柴油消耗差不多,过去十五年来都是每个27%-29%的样子,一共占了不到60%;而非经组织国家里,两者相加占比接近50%,而且柴油的消耗明显高于汽油。

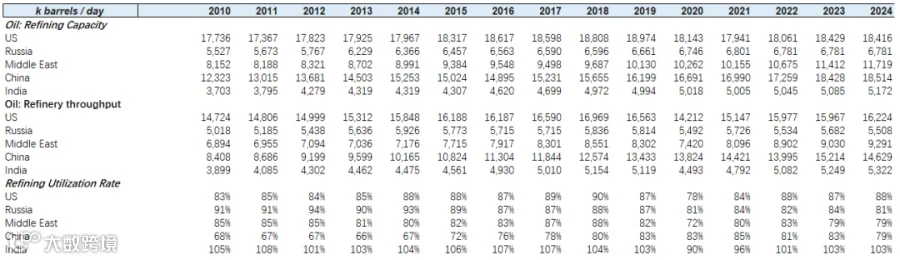

3)精炼产能

美国、俄罗斯、中东、中国、印度,这五个地方占了全世界石油精炼产能接近60%,其他地方都是各有一点,其中美国和中国的石油精炼产能竟是基本一致的。从精炼厂产能利用率的角度来看,过去十五年美国和中东都保持在接近90%的高位,而且虽然美国石油总需求在期间增长,精炼厂产能还真没太增加,证明这东西在发达国家还真是不让建设了。

我国的产能和产能利用率均一直平稳提升,只在近两三年以来,利用率有所下降。

另外,印度兄弟真是奇葩,精炼厂产能利用率年年顶满。据说印度 Jamnagar (信实工业)有全世界最大的单一炼厂,并且是最高复杂度的炼厂。

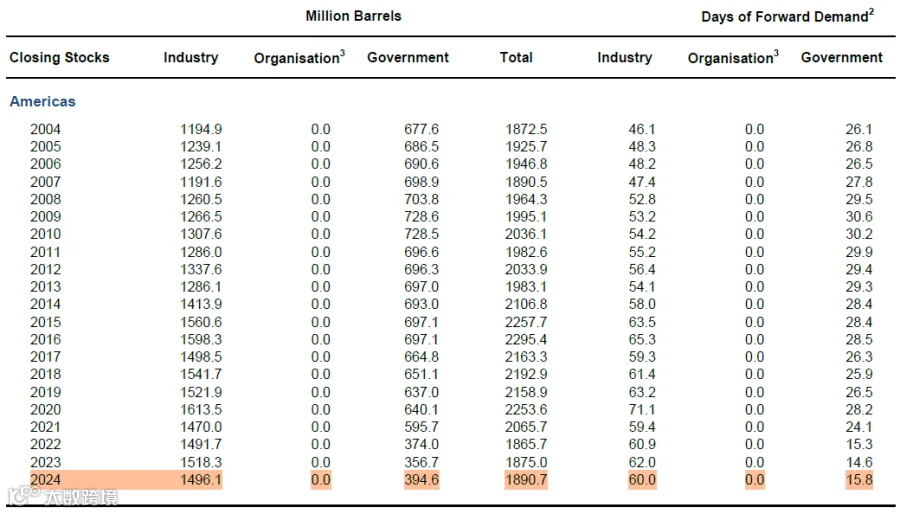

4)库存

EI数据没有披露石油库存,上图是IEA的美国库存数据,工业库存跟疫情前水平差不多,但是政府战略储备处于历史最低位,拜登在22年俄乌期间大格局了一把,“开闸放水”释放战略储备,显然目前还没有补回来,政府储备处于20年来最低水平,目前正在补足战略储备阶段。

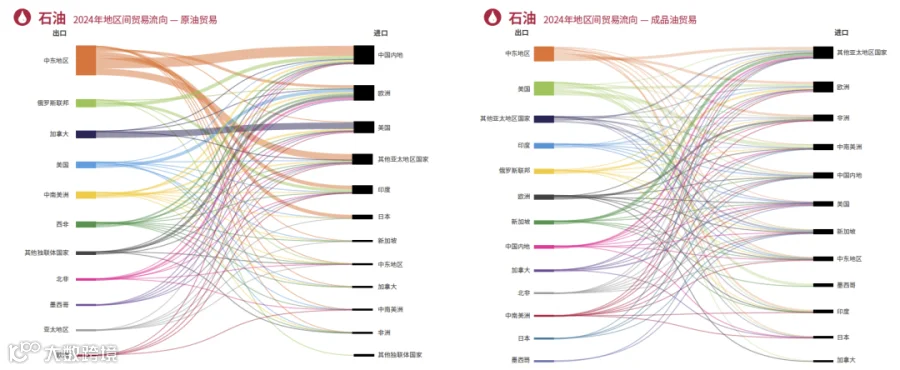

5)贸易流向

原油贸易中,中东是全球最大的石油出口地区,占了全球出口石油的40%,大家都从中东买油,其中最大的买家,是我们中国。同时,中国是全世界最大的石油进口国,进口量6亿吨,是全球进口量的四分之一,我们买的油,一半都是中东来的,剩下主要是俄罗斯;而美国人产的油(页岩轻甜油)主要的销售对象是卖给欧洲人,而美国的进口油,主要的来源是加拿大(重油、酸油)

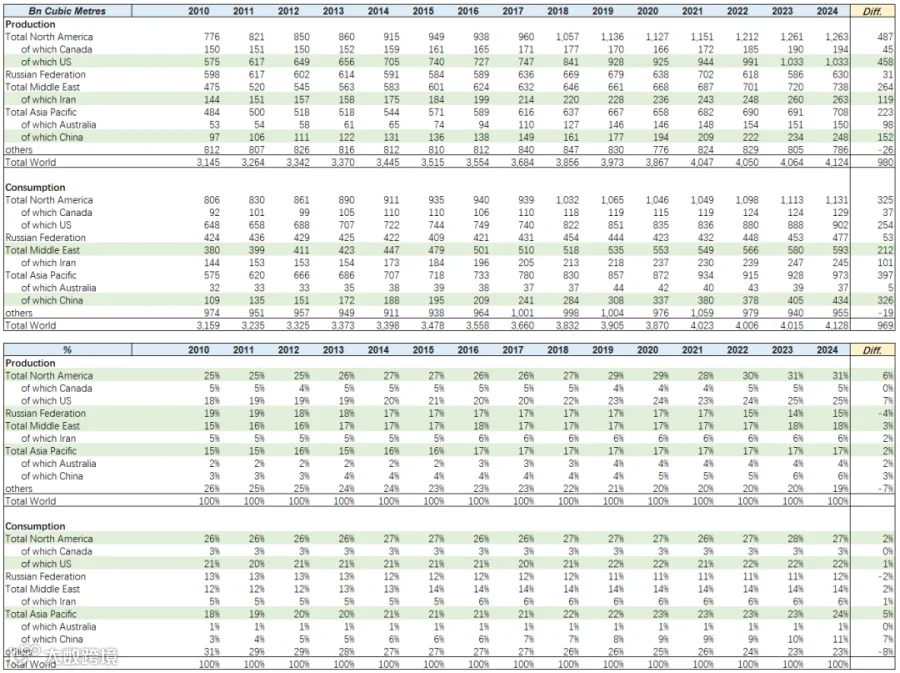

3. 天然气

1)北美与美国

全球天然气主要的生产地区就是北美、俄罗斯、中东、和亚洲,四个地区占了全世界产量的81%。具体看,主要集中在四个主要的国家,即美国、俄罗斯、伊朗和中国,四个国家的产量加起来,占了全球的53%,其中又以美国一家就占了全球的四分之一。

如果看增量,过去15年期间,全球天然气生产的增量一共增加了9800亿立方米,其中,美国一家提供了接近一半,46%的增量都从美国来,同时他也是最大的天气消耗国,全世界22%的天然气消耗都在美国。

对比石油,天然气更具有属地化的特征,哪里开采哪里用,因而美国本土天然气便宜也就是理所应当的,再加上加拿大,整个北美都是这个情况。

2)俄罗斯

俄罗斯生产了全球15%的天然气,消耗了大概12%的天然气,是这个领域主要的参与者。但是,如果看过去15年期间的增量,俄罗斯并没有太多新增,只增加了310亿立方米,只占全球增量的3%出头,而且生产情况比较稳定甚至下滑,增量恐怕是指不上他。只不过,俄罗斯不像美国依靠页岩气,人家是传统的常规气田,比如流放犯人的西伯利亚等,都是超大型陆地常规气田,成本低产量稳定,想有就能有。

3)中东与伊朗

天然气领域,整个中东的产量逐步上升,目前占全球产量的18%,由于刚才说的本地化原因消费量占了全球的14%。如果看增量,中东整个地区贡献了全球增量的27%,其中伊朗增长最快,贡献了全球12%的增量。伊朗的南帕斯South Pars是全球最大的单一海上气田,也属于常规气源,成本低规模大,基本中东也得靠他。

有意思的是,伊朗的产能巨大,主要都自己消化了,国际市场上根本看不见,出口基本为零,可能还真是多年制裁有影响,没钱没人没技术,唯一的资源是天然气这种要LNG转化的东西,可能确实搞不定。邻居卡塔尔,都是进口设备外国专家,产量其实比伊朗小,一顿猛卖,每年LNG出口跟澳洲一个水平,快赶上美国了。而且伊朗的南帕斯和卡塔尔的北方气田,其实是一个大整块,在海下都是一个东西,谁先卖就是谁的,抽光了算,恐怕也挺焦虑的。

4)中国与亚太

即使天然气具有属地化的特征,但是全球的增量需求消耗,仍然主要来自于亚洲国家,只是这个趋势并没有石油那么明显。整个亚太地区的产量占全球17%,消费量占了全球24%,中国占了产量的6%,占了消费量的11%,目前国内产能满足了国内需求的56%,剩下的44%靠进口。

如果看全球增量,2024年对比15年前,年消费的增量大概9690亿立方米,其中美国消费增量占了27%,中国消费增量占了34%,两个国家加在一起,占了年增量的60%。如果对比24年与23年,全世界天然气使用的是增量1130亿立方米,其中40%都来自于亚洲,中国一家就是26%,占了亚洲一半多,占了全球四分之一,美国是增量的12%。

另外澳大利亚也可以,澳洲虽然没有石油,只占据全球产量的0.4%,但是天然气资源不少,有西北部的常规气源,也有昆士兰的煤层气。而且澳洲没几个人,自己也用不了,多余的都出口挣钱了。

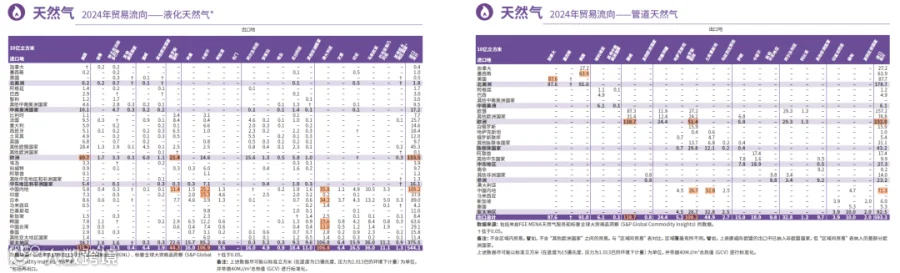

5)贸易流向

对于LNG,2024年全球贸易量是544bn立方米,主要的出口国就四个,美国、卡塔尔、澳大利亚,和俄罗斯,四个国家占了LNG总贸易额的接近70%。而其中,最小的是俄罗斯,其他三个国家差不多,LNG的总出口额都是俄罗斯的两倍以上。美国的主要出口是一半卖给了欧洲,一小部分卖给了南美洲;俄罗斯的出口是三分之二卖给了欧洲,三分之一卖给了中国;卡塔尔的出口基本都给了亚洲(中国和日韩),而澳大利亚的出口,100%都在亚洲,也是中日韩等。而我们中国的LNG进口,35%来自于澳大利亚,17%来自于卡塔尔,11%来自于俄罗斯。

对于管道天然气,2024年全球贸易量是593bn立方米,跟LNG的量差不多,北美、挪威、俄罗斯,三家加在一起占了全球贸易量的70%,全球的天然气管道就是这么建设的。

首先,北美占了所有管道交易的30%,其中加拿大的气100%都给了美国,而美国的气70%都给了墨西哥。其次,挪威出口占了全球管道量的20%,挪威这个三文鱼的老家,把深海提取的天然气100%都供给了欧洲地区,其中接近80%都是欧盟国家。最后,俄罗斯的管道交易占了全球的18%,其中一半都给了欧洲(这已经是俄乌之后大大减少的结果),剩下四分之一给了中国。

我们国内的管道天然气进口,一共71bn立方米,32bn是从土库曼斯坦其来的,还有27bn是从俄罗斯。我们的LNG进口量一共是105bn立方米,可见管道量也并不少,并且管道的主力不是俄罗斯,而是土库曼斯坦,从“中国-中亚天然气管道”进来,经过乌兹别克斯坦、哈萨克斯坦,从新疆霍尔果斯入境,链接到西气东输管道,咱们国家接近一半的天然气靠进口,这个管线确实挺解决问题。

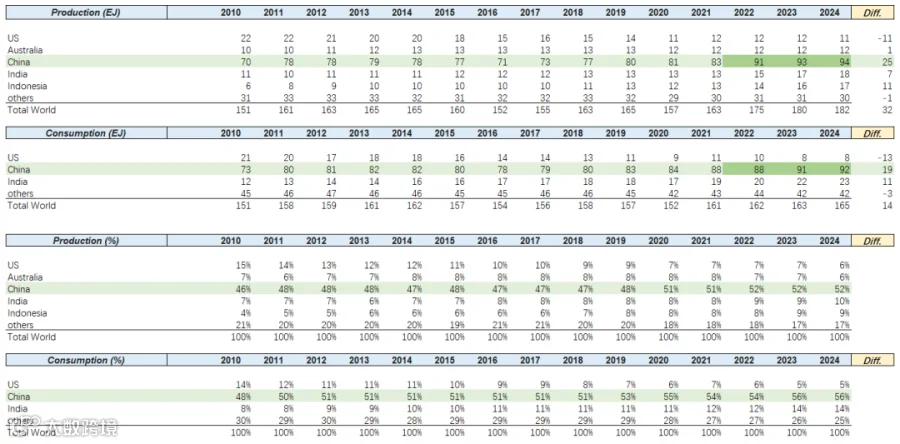

4. 煤炭:

这个煤炭没有分类,包括了所有的品种,单位不是吨,是能量单位,艾焦耳。全球煤炭需求,83%都在亚太区,亚太区67%都在中国。中国生产了全世界52%的煤炭,消耗了56%的煤炭,如果算上印度、澳洲、印尼等亚洲地区,煤炭这东西基本都在我们这边。美国整体存在感不高,不过也占了全球6%的生产和5%的消费。

一个有意思的现象是,我们国家的煤炭使用量,一直超过煤炭生产总量,直到2022年开始转变,供需双涨,但是产量涨的更快,不知具体是啥情况。另外,印度一直是用量赶不上产量,印尼主要是褐煤,主打便宜。

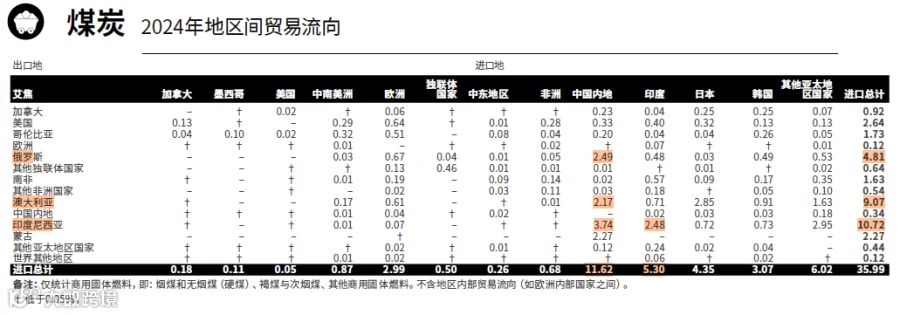

单位也是能量单位,从贸易流向上看,我们国家的进口,主要就三个地方,印尼、澳洲和俄罗斯,而俄罗斯的煤也主要是卖给我们。印尼是全球出口煤炭最多的国家,主要卖给我们和印度,而印度主要量都是印尼进口。澳大利亚是第二大出口国家,最多的出口地是卖给日本,其次是卖给我们。

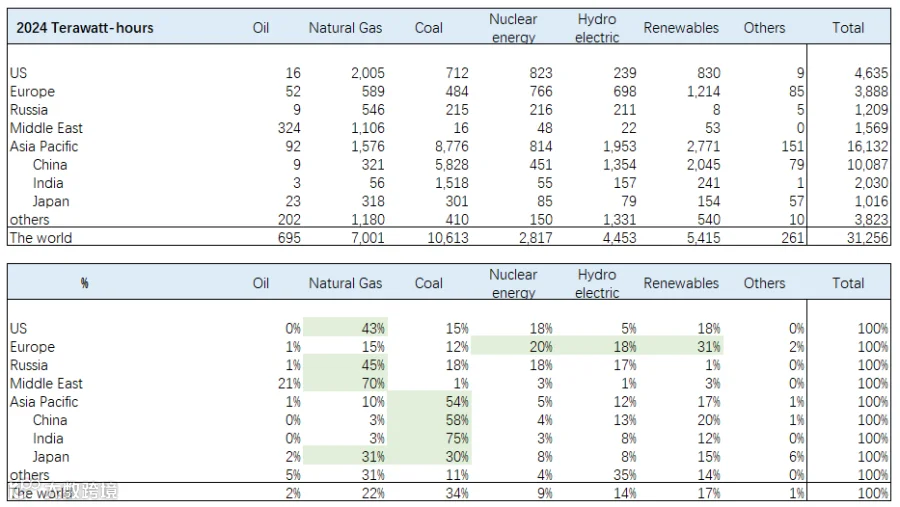

5. 电力:

过去十年,全球发电量每年增长2.6%,是全球总能源需求的两倍。2024年,亚太区电力需求占了全世界的52%,增长率5%,欧洲加上北美,占了30%。全世界的发电来源,除了用石油之外(中东),其他的发电来源都增长。

过去十年,煤炭在中国的发电量来源中,占比从70%降低到58%;电网测的新增储能,主要就是中国,占了全世界67%。如果看电池储能系统总装机容量,中国占全世界的60%,美国占20%,英国占5%。

在新能源发电领域,全世界最大的来源还是水电。全球范围内,水电占据全球发电量的14%,占据新能源发电量的45%。

具体来看各国情况,美国主要靠天然气发电,结合上面说的天然气情况,非常合理;欧洲主要有三个来源(核能、水电、新能源),核能主要是法国一枝独秀;俄罗斯主要靠天然气;中东主要靠天然气;日本竟然也还有30%的电力供应依靠煤炭。另外,如果看核电,美国仍是全球最大的核能发电国,基本和整个欧洲或者整个亚洲差不多。