PART 01

PART 02

PART 03

PART 04

-

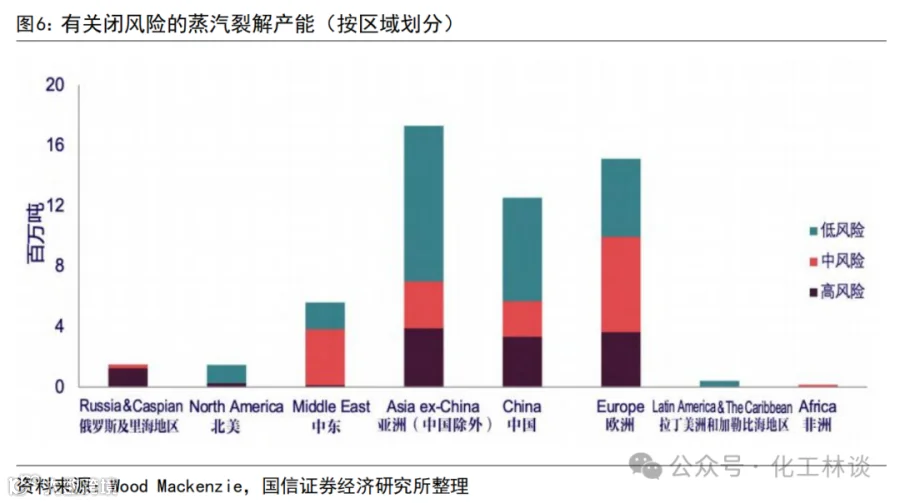

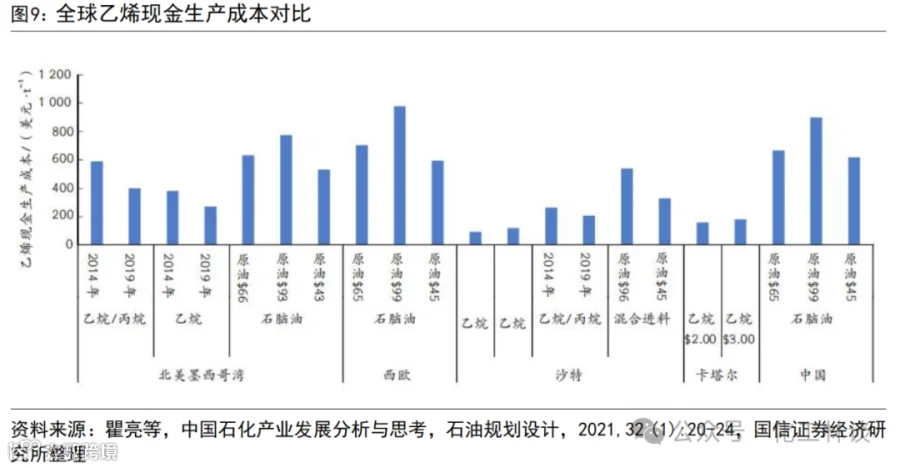

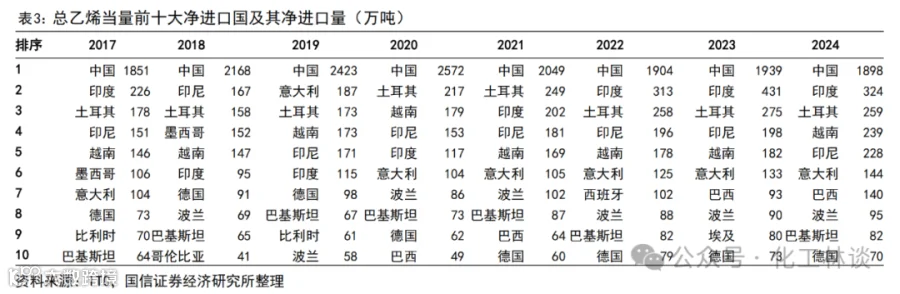

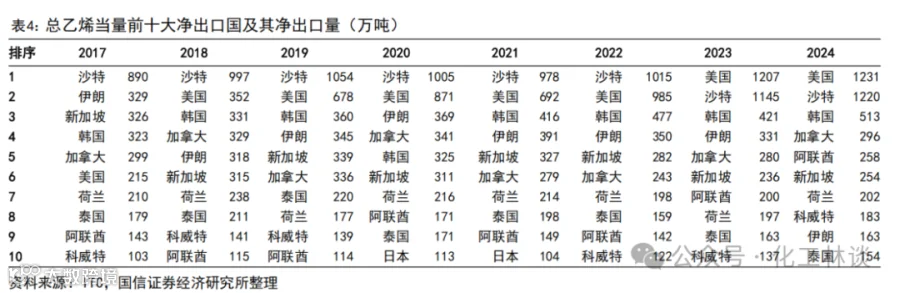

中国是最大的新增供给中心,决定全球边际供给增量; -

美国依靠乙烷优势维持低成本出口能力,决定全球成本曲线下沿; -

中东仍将保持资源型扩张地位,是中长期新增供给储备库; -

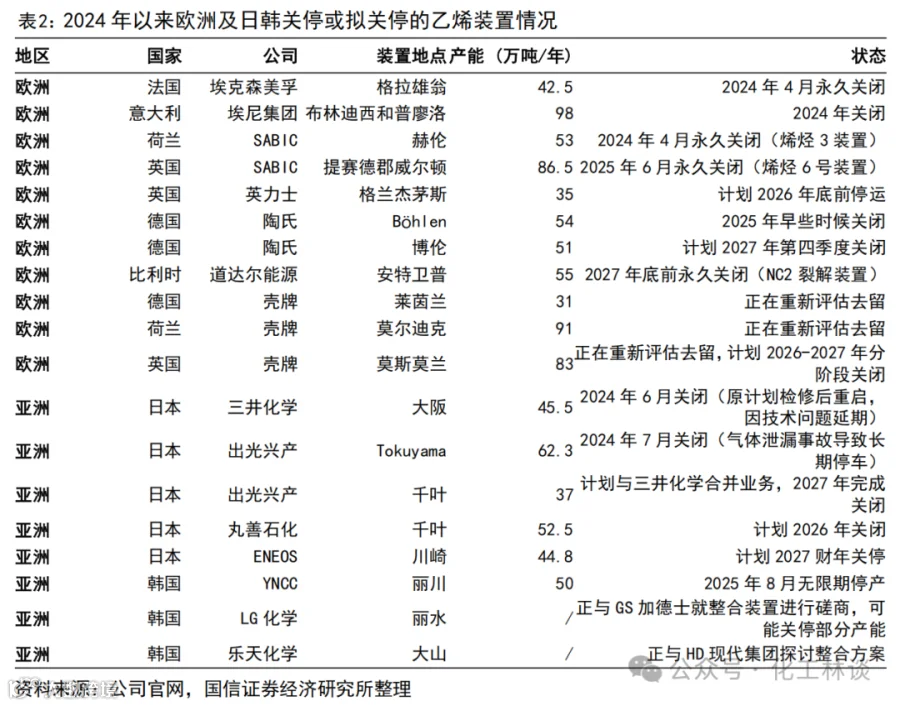

欧洲、日本、韩国等传统高成本地区则更可能承担行业出清功能。

PART 05

PART 06

PART 07

PART 08

PART 09

PART 10

PART 11

PART 12

PART 13

PART 14

PART 15