文 | 江格尔

【核心观点】

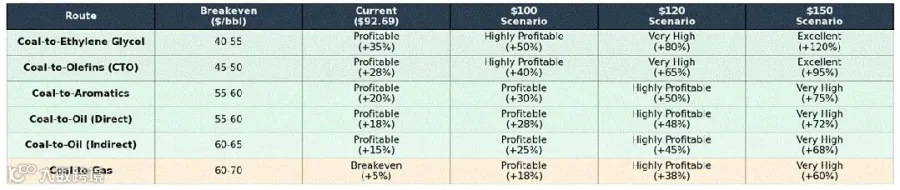

当前布伦特原油价格攀升至110美元/桶,已远超煤化工各路线盈亏平衡点。煤制烯烃盈亏平衡点约45-50美元/桶,煤制油约55-65美元/桶,煤制天然气约60-70美元/桶。在$100、$120、$150油价情景下,煤化工相对石油化工的成本优势将分别达到20%-50%以上。高油价时代,煤化工产业的经济性优势全面确立。

01

各类煤化工路线盈亏平衡点分析

现代煤化工主要包括煤制油、煤制天然气、煤制烯烃、煤制乙二醇和煤制芳烃等路线。不同路线的技术成熟度、投资规模和成本结构差异显著,其盈亏平衡点也各不相同。

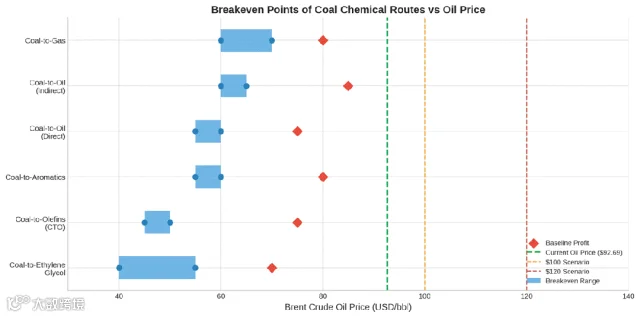

图1:各类煤化工路线盈亏平衡点与油价对比(数据来源:神华科学技术研究院、平安证券)

1.1 煤制烯烃:经济性最优路线

煤制烯烃(CTO/MTO)是目前经济性最优的煤化工路线。根据神华科学技术研究院数据,煤制烯烃盈亏平衡点仅为45-50美元/桶,远低于其他路线。

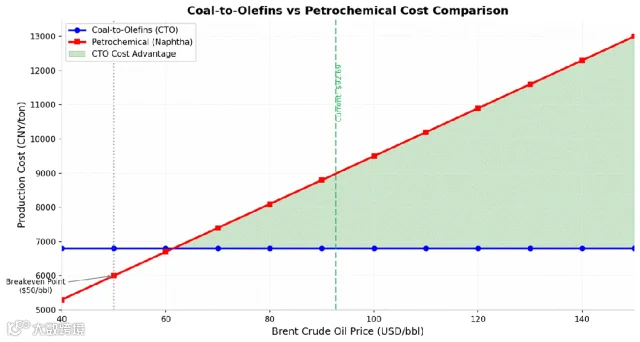

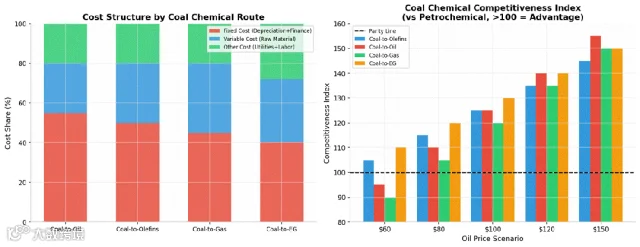

成本结构分析:煤制烯烃固定成本占比约50-60%(其中设备折旧与财务费用占49%),原料煤成本仅占22%左右。这种成本结构使得煤制烯烃对煤价波动的敏感度相对较低,但对产品价格(与油价挂钩)的敏感度较高。

图2:煤制烯烃与石油化工成本对比(假设煤价300元/吨)

1.2 煤制油:能源安全的战略储备

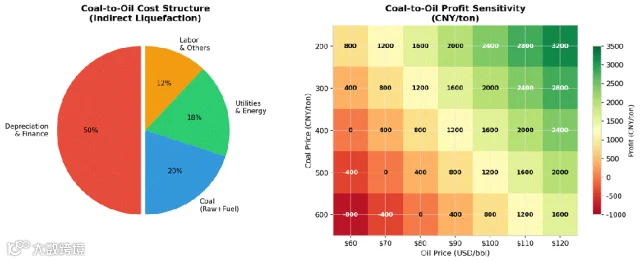

煤制油分为直接液化和间接液化两种技术路线。直接液化盈亏平衡点约55-60美元/桶,间接液化约60-65美元/桶。与煤制烯烃不同,煤制油的固定成本占比高达80%,其中设备折旧和财务费用占主要部分,原料煤成本仅占13-14%。

图3:煤制油成本结构与利润敏感性分析

1.3 煤制天然气:区域竞争力显著

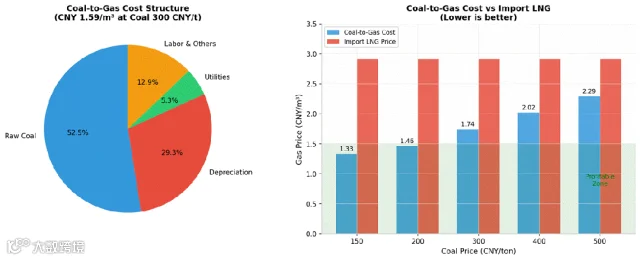

煤制天然气盈亏平衡点约60-70美元/桶。其成本结构中,原材料(煤炭)占52.5%,折旧和修理费用占29.3%,燃料动力占5.3%。以煤价300元/吨计算,煤制天然气生产成本约1.59元/立方米,低于进口LNG价格(约2.91元/立方米)。

图4:煤制天然气成本结构与竞争力分析

02

不同油价情景下的经济性测算

基于当前布伦特原油价格90美元/桶,并考虑中东局势可能进一步推高油价,我们针对$100、$120、$150三种油价情景进行详细的经济性测算。

表1:不同油价情景下各煤化工路线经济性汇总

2.1 $100/桶情景分析

当油价100美元/桶时,所有煤化工路线均实现盈利。其中:煤制乙二醇盈利能力最强(+50%),煤制烯烃次之(+40%),煤制油盈利约25-28%,煤制天然气开始实现可观盈利(+18%)。在此油价水平下,煤化工整体具备显著的成本竞争优势。

2.2 $120/桶情景分析

油价达到120美元/桶时,煤化工产业进入高盈利区间。煤制乙二醇盈利可达+80%,煤制烯烃+65%,煤制油+45-50%,煤制天然气+38%。此时,煤化工产品相对石油化工的成本优势已非常明显,将吸引大量投资进入该领域。

2.3 $150/桶情景分析

油价突破150美元/桶属于极端情景,但在中东冲突升级的背景下不能完全排除。在此情景下,煤化工各路线盈利将达到极高水平:煤制乙二醇+120%,煤制烯烃+95%,煤制油+68-72%,煤制天然气+60%。这将彻底改变全球化工产业格局。

03

煤化工vs石油化工:成本结构深度对比

煤化工与石油化工的成本结构存在本质差异。煤化工固定成本高、可变成本低,石油化工则相反。这种差异决定了两者在不同油价环境下的竞争力。

图5:煤化工各路线成本结构与竞争力指数(>100表示煤化工优势)

3.1 原材料成本对比

煤化工核心优势在于煤炭价格低位稳定。西北地区露天煤矿吨煤成本仅122-260元/吨,而石油化工的原油进口依赖度高,2024年布伦特原油均价约82美元/桶,原油成本占油化工总成本超70%。煤制烯烃原料成本比油制低约1055元/吨(煤制7319元/吨vs.油制8373元/吨)。

3.2 能源与工艺成本对比

煤化工能耗较高,吨甲醇单耗煤量约4.5吨,但西北地区电力、蒸汽成本低于东部。例如,晋能装备集团通过纯氧气化工艺,吨氨煤耗下降14kg,年节约成本6.21亿元。油化工炼化一体化程度高,通过裂解、重整等工艺实现碳原子高效转化(90%以上),但需配套炼油环节,全产业链投资翻倍。

3.3 关键油价竞争阈值

综合各项研究,50-55美元/桶是煤化工竞争力的关键分界线:当原油价格低于50美元/桶时,油化工成本优势显现;高于60美元/桶时,煤化工成本更低;高于80美元/桶时,煤化工优势显著。当前油价92.69美元/桶已远超这一阈值。

04

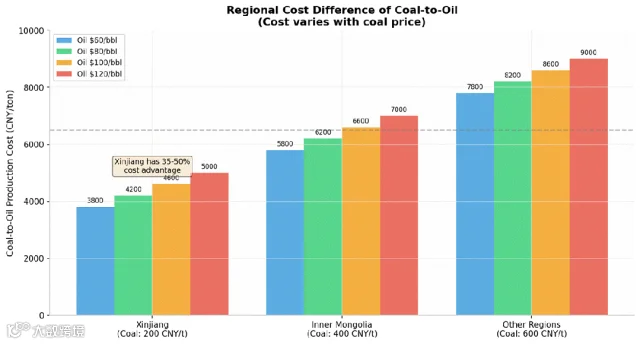

区域成本差异:新疆优势凸显

中国煤化工产能主要集中在新疆、内蒙古、陕西、宁夏等西北地区。不同区域的煤炭资源禀赋差异导致成本差异显著。

图6:不同煤价区域煤制油成本对比

4.1 新疆:成本洼地

新疆哈密动力煤坑口价约200元/吨,较内蒙古鄂尔多斯(约400元/吨)低约50%。综合测算,新疆、内蒙古、宁夏煤制油生产成本分别为1305元/吨、2216元/吨及2340元/吨,新疆煤制油在生产成本端具备显著竞争优势。在油价75美元/桶时,新疆煤制油项目毛利率可达45%。

4.2 运输成本考量

虽然新疆煤炭成本最低,但产品外运至东部市场需承担较高运费(约600元/吨)。因此,新疆煤化工项目更适合生产高附加值产品或就近转化。随着“疆电外送”“疆气外输”等基础设施建设推进,新疆煤化工的区域优势将进一步释放。

05

高油价下发展煤化工的战略必要性

5.1 能源安全:降低对外依存度

中国石油对外依存度高达72%,天然气约43%,而煤炭自给率超过95%。在高油价背景下,发展煤化工可以有效降低对进口油气的依赖。据测算,当前煤化工产业每年可替代原油消费约3000万吨。

5.2 经济性驱动:成本优势确立

当前油价110美元/桶已远超煤化工各路线盈亏平衡点。以煤制烯烃为例,在油价90美元/桶时,煤制烯烃成本比石油制烯烃低约15%-20%,单吨利润可达1500-2000元。高油价环境下,煤化工的经济性优势全面确立。

5.3 技术成熟度:产业化条件具备

经过二十多年的技术攻关,中国现代煤化工技术已达到国际领先水平。煤制烯烃(DMTO)技术、大型煤气化技术、煤制油技术等均已实现工业化应用。中国是全球唯一同时掌握百万吨级煤炭直接液化和间接液化技术的国家。

5.4 战略储备:应对极端情况

《能源生产和消费革命战略(2016-2030)》明确提出,要建立煤制油、煤制气等能源替代能力储备。在石油供应中断的极端情况下,煤化工产能可以迅速转化为实际供应能力,保障国家能源安全。

06

投资建议与风险提示

6.1 重点投资方向

【1】煤制烯烃龙头企业:如宝丰能源、中煤能源等,技术成熟、成本优势明显。

【2】新疆煤化工项目:低煤价优势显著,关注特变电工、国能哈密等项目进展。

【3】煤制油技术领先企业:如中国神华、伊泰集团,具备战略储备价值。

【4】煤气化设备与工程服务:如航天工程、东华科技等,受益于煤化工投资放量。

6.2 风险提示

【1】油价波动风险:若油价跌破60美元/桶,煤化工盈利空间将大幅压缩。

【2】环保政策风险:碳排放约束趋严可能增加煤化工运营成本。

【3】水资源约束:西北地区水资源紧张可能限制产能扩张。

【4】技术风险:部分前沿技术(如煤制芳烃)尚需进一步验证。

结 语

高油价时代已经来临,煤化工产业的经济性优势全面确立。从盈亏平衡分析来看,当前油价110美元/桶已远超煤制烯烃(45-50美元)、煤制油(55-65美元)、煤制天然气(60-70美元)的盈亏平衡点。

在$100、$120、$150三种油价情景下,煤化工相对石油化工的成本优势将分别达到20%-50%以上。对于中国这样一个能源消费大国而言,大力发展煤化工产业既是保障能源安全的战略选择,也是应对高油价挑战的必然之路。

建议重点关注煤制烯烃龙头企业、新疆低成本煤化工项目、煤制油技术领先企业以及煤气化设备与工程服务商。同时需密切关注油价波动、环保政策、水资源约束等风险因素。

数据来源:YahooFinance、神华科学技术研究院、平安证券、天风证券、中泰证券

———THE END———

原创不易,感谢有你!

一起转发出去,让更多人看到。

不讲方法论,直接说结果。关注我,不迷路。

★转载请注明出处★