已实施营改增3年多的台州,在新增试点4个行业中,涉及全市纳税人近5.1万户,是前期营改增试点纳税人总户数的近2.8倍。

不论是小规模纳税人、老百姓,还是上规模企业,都在关注着营改增后的效果。

新政: 新增四大试点行业 涉及我市5.1万户纳税人

试点以来至今年2月份,全市企业因营改增共减轻税负约15.9亿元,减负面达98%,其中试点纳税人因税制转换减税6.1亿元,原增值税一般纳税人因增加抵扣减税9.8亿元。

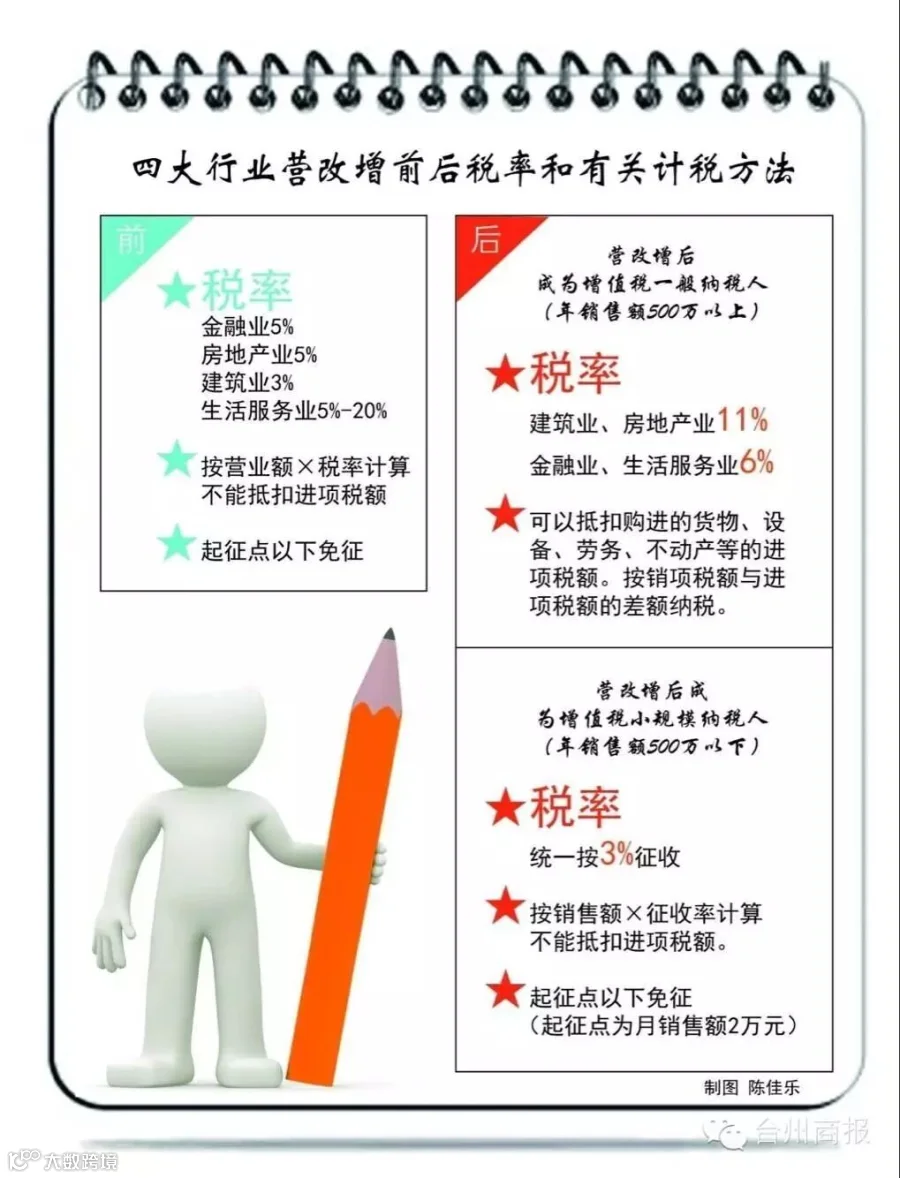

而本次“四大行业”的营改增,是营改增的收官之战,将建筑业、房地产业、金融业、生活服务业4个行业纳入营改增试点范围,自此,现行营业税纳税人全部改征增值税。

其中,建筑业和房地产业适用11%税率,金融业和生活服务业适用6%税率。这些新增试点行业,全国涉及纳税人近1000万户,是前期营改增试点纳税人总户数的近1.7倍;全国年营业税规模约1.9万亿元,占原营业税总收入的比例约80%。

解读:营改增后,房地产企业的税负将降低

在营业税中,房地产企业按销售不动产税目征税,税率为5%。在增值税中,房地产企业按销售不动产项目征税。一般纳税人的税率为11%(抵扣进项税额),小规模纳税人的征收率为5%(不抵扣进项税额)。

“营改增带来房地产行业税负下降,增加了房价下降的空间。”市国税局工作人员说。

对于营改增后对建筑业所带来的税收变化,杰克缝纫机股份有限公司财务总监谢云娇认为,从原来的不能抵扣,到营改增后可以按11%的税率抵扣,这一变化对生产企业,尤其是还在扩建厂房的企业来讲,是非常大的福利。

营改增不会加重个人买卖二手房的税收负担

营改增后,对于二手房的税收负担是很多老百姓关注的话题。

对此,市国税局工作人员说,营改增只是税种和计税方式的替代,并不会增加纳税人的购房负担。

营改增后,原则上延续原有政策。

营业税是价内税,计算缴纳的税金直接以交易金额为依据,改为增值税后,增值税是价外税,需将交易金额换算成不含税计征,计税依据相比之前有所减少,所以实际上税负会略有下降,从5%降到4.67%。

营改增前,位于黄岩餐饮集聚区的“胖子大排档”老板张春元,每月按5%的税率缴纳营业税1750元;营改增后,为全力确保纳税人顺利过渡,黄岩区国税局采取“地税原定额标准不变”的做法,让纳税人最大限度享受税改政策红利。像张春元这样的小规模纳税人,征收率适用3%,再加上增值税为价外税,实际上张春元月缴税额应为35000÷(1+3%)×3%,即1019.42元,每月可少缴730.56元,相当于直接减轻税负41.75%。

建议:扩围试点纳税人要做好充分准备,降低税负

营改增后,新旧税制的衔接、税收政策的变化、税务核算的转化等都对税企双方的管理能力提出了新要求。营业税对营业额直接征税,核算模式简单;增值税采用抵扣核算模式,财务处理难度大。除此,营改增还带来开票系统、报税系统、认证抵扣、税款缴纳等实际操作层面的一系列变化。

距离“四大行业”全面实施营改增仅有30余天,市国税部门建议台州企业积极做好准备,特别是对于营改增后“四大行业”一般纳税人来说,应该积极适应税制改革导向,享受改革红利,利用税负较低、进项税额可以抵扣的有利条件,加大投资力度,实现壮大发展;积极开展营改增相关税收政策的培训,准确理解政策以及潜在的影响;规范财务核算,完善税务管理制度,加强增值税进项税额扣除凭证、专用发票等的管理,避免接受虚开增值税发票给自身带来损失;积极开展税务筹划,企业可以根据自身情况善加利用,比如选择一般纳税人作为供给方,可以取得增值税专用发票,实现税额抵扣,实现税负的降低。

助读:营改增助力台州“小微金融改革”

营改增试点从制度上缓解了货物和服务税制不统一和重复征税的问题,贯通了服务业内部和二三产业之间的抵扣链条,减轻了企业税负,激发了企业活力,促进了社会分工协作,有力地支持了服务业发展和制造业转型升级,提升了货物贸易和服务贸易出口竞争力,是推进经济结构转型升级的重要举措。

对于推进结构性减税、促使传统工业向现代工业转变、实现二三产业融合发展、推进经济转型升级,营改增有着重要的意义。

营改增后,制造业等原增值税一般纳税人向购买“四大行业”服务或劳务、购买不动产可以抵扣进项税额,降低了购买成本,促进购买这些服务劳务或不动产,加快台州先进制造业发展。

全面营改增后,营业税将被完全取代,必将进一步加快地方税体系建设的步伐。增值税分享比例在全面营改增后做合理适度调整,将进一步理顺中央和地方收入划分,完善中央与地方事权和财力相适应的体制机制。

(来源:台州商报,2016年4月13日)

↓↓↓ 点击"阅读原文" 【查看更多信息】