为有效管理行政事业单位国有资产,沙集镇财政所根据全县国有资产清理整治专项巡察反馈意见,结合镇国有资产管理实际,采取严把“三关”切实做到管好用活行政事业性单位国有资产。

一要严把资产“入口关”

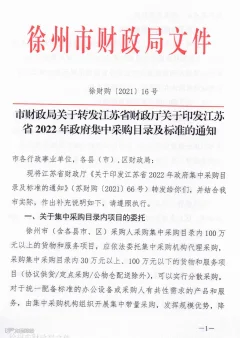

资产配置遵循“合法合规、职能相符、科学合理、勤俭节约”的原则,严格执行市财政局《关于转发江苏省财政厅〈关于印发江苏省2022年政府采购目录及标准的通知〉的通知》(苏财购[2021]66号文件相关精神,做到依法依规采购,合理使用财政资金,降低采购成本。同时,资产的购置应列入单位年度部门预算,实行年度购置计划管理,做到无预算不购置,凡能通过调剂方式解决的资产,原则上不安排购置。为减少闲置资产数量,切实提高资产配置合理性,在编制年度预算时,着重对上年度有申报资产购置预算项目的单位进行“回头看”,以有效避免资产浪费。

二是严把资产“使用关”

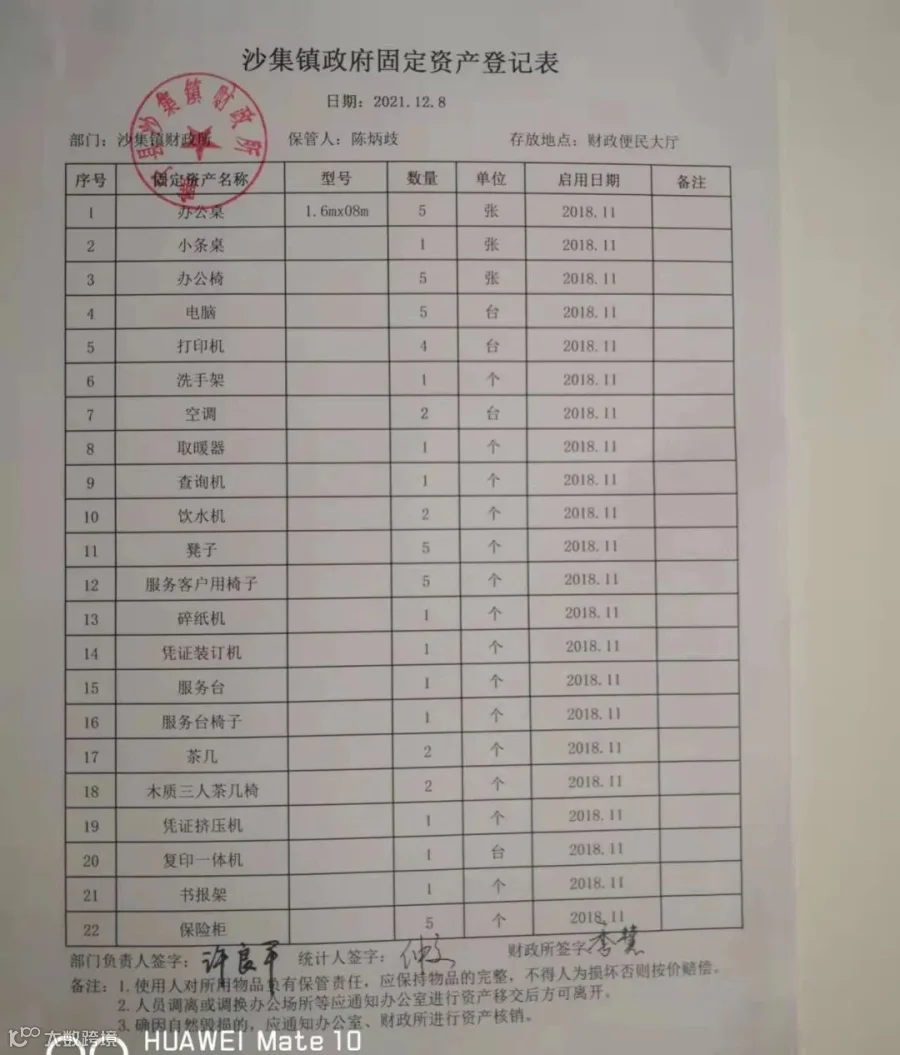

首先在全面完成国有资产清查的基础上,建立健全“一资一档”,按照“全面清理、分类处置、有效盘活、规范管理”的原则,通过“资产调配、漏记补登、闲置归仓、报废处置”的要求,提高国有资产使用效率,确保国有资产不流失。其次做好资产的日常维护工作,保证资产的完好,每年至少对实物资产进行两次清查盘点,确保账、卡、实物相符。最后实行资产使用管理无缝对接,要求资产使用人对所用资产负有保管责任,损坏按价赔偿。人员调离或调换办公场所等应通知财政进行资产移交后方可离开,财政在办理相关手续后移交到新的使用者手中。

三是严把资产“处置关”

第一要明确资产处置范围和方式,处置范围包括闲置资产、低效运转或者超标准购置的资产、报废淘汰的资产、产权或者使用权转移的资产、盘亏呆帐及非正常损失的资产、依照法律法规规章或者国家有关规定可以进行处置的其他资产,处置方式包括无偿调拨、出售、出让、转让、置换、报废、报损以及对外捐赠等。第二要明确资产处置的程序,单位资产的处置要按照先报批后处置的原则,严格履行审批程序,未经批准不得自行处置。第三要明确资产处置收入管理,单位资产处置收入,包括出售、出租资产及报废报损的残值收入等,属于政府非税收入,应按照政府非税收入管理的规定,实行“收支两条线”管理。

沙集财政所通过严把“三关”,有效地提高资产管理水平,保证了国有资产保值、增值。

审核:傅浩

长按识别二维码

关注我们了解更多

点分享

点收藏

点点赞

点在看