摘要:

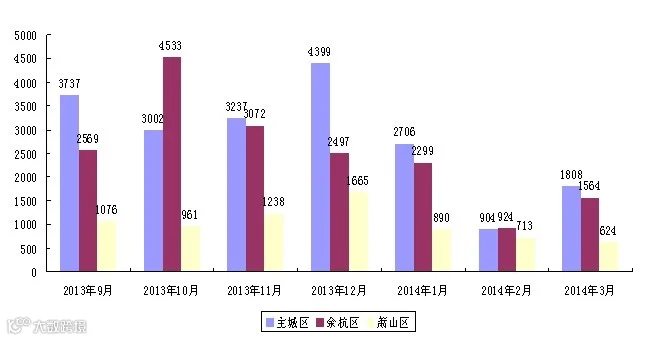

3月,杭州二手房成交回归至2000套左右,但小幅低于市场预期,新房市场的打折降价风波愈演愈烈,但多数开发商的开盘计划被打乱,推盘意愿虽强烈,但开盘谨慎,4月将出现楼盘集中开盘上市情况,值得予以关注。主城区成交量水平与余杭区成交量差距不大,主要与主城区内开盘数量较少有关。

此外,近期市场舆论导向仍是以稳定房地产市场为主,防止大幅下跌引发民众的观望情绪。同时,对于高库存量的杭州楼市,放开限购限贷等政策已经被多次提及,楼市可能出现转机。

1、商品房市场

3月成交热门楼盘

序号 |

楼盘名称 |

所属区域 |

销售套数 |

销售均价 (元/㎡) |

1 |

德信·北海公园 |

拱墅区 |

168 |

15675 |

2 |

天鸿·香榭里 |

拱墅区 |

96 |

14816 |

3 |

杭州万达广场 |

拱墅区 |

61 |

16278 |

4 |

龙湖·名景台 |

江干区 |

51 |

14562 |

5 |

龙湖·春江彼岸 |

滨江区 |

48 |

24722 |

在刚刚过去的3月,杭州商品房成交量依旧表现低迷,较2月相比,虽有上升,但仍低于1月成交水平。

2月份受到德信北海公园及天鸿香榭里的大幅降价后,全国的主流媒体都进行了大篇幅的报道宣传。初期的舆论的导向均指向“杭州楼市崩盘前兆”,导致购房者的购房预期大大降低。在新闻的传播过程中,杭州商品房库存量的数据不断被谣传放大,“12万套”、“22万套”、“44万套”,更加剧了市场的观望情绪及降价预期,因此,开发商的开盘节奏被打乱。同时受到销售压力影响,开发商将开盘节点推迟至月底,造成成交量的数据反应缓慢。

但从近期杭州房地产的市场动向来看,政府稳定市场的态度积极,杭州市政府召集行政主管单位、开发商企业等进行了多次的房产研讨,同时有传言,杭州等地可能放开限购等相关政策。

一、杭州限购政策短时间内不会放松,存在政策小幅变化:杭州作为1.5线城市,由于2009年的高房价,受到全国的关注。政策调整对杭州而言较为敏感,从之前的历次政策调整可以看到,杭州均没有走在全国的前列,即使目前杭州的商品住宅库存量水平远高于北上广等一线城市,但对于限购放松如此敏感的政策变化,杭州不会率先实行。但从诸多的会议中,开发商及中介企业,都提及对于限购限贷的政策放松。同时从目前杭州、余杭、萧山对于房产档案查询及税收缴纳的标准看,已经出现松动,这表明,政府有放松政策的意愿,但迫于压力,仍保持谨慎的态度,若有其他城市对限购政策调整,杭州将有跟进可能。

二、库存数量调整,释放积极信号,降低开发商压力:杭州库存此前的高库存数据,主要希望以此作为砝码,减少对于杭州关注度,降低政策加码的风险。但此后的舆论导向,使得高库量成为杭州楼市崩盘的信号。目前以官方声音调整库存住宅数量,可以看出政府以此增强开发商信心,引导舆论转向健康稳定的方向,降低购房者对于后市看跌的预期。

三、未来大幅降价宣传将受控制,减少压力,稳定市场面:从市场导向来看,不希望在杭州看到有大幅跳水降价的行为继续出现,以减少媒体舆论的关注,因此,未来开发商的大幅降价宣传造势行为将有所收敛,更多采取存抵、起价、暗降等方式进行降价宣传。

2、二手房市场

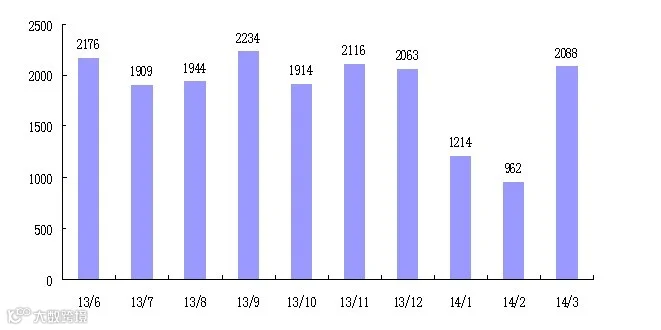

3月杭州二手房成交2088套,较前一个月相比,上升117%,仅比1月、2月之和少88套。成交水平回升至去年下半年平均水平。

我们认为3月的成交量,虽然已经回升至去年下半年平均水平,但仍然低于预期,在房地产市场整体形势看低的背景下,诸多开发商延期开盘,虽然这能够分流一部分购房群体至二手房市场,同时,部分降价区域引发二手房业主的积极调整报价,促成二手房快速交易,使得3月二手房交易量明显高于商品房,但更多开发商的降价行为,直接导致购房者的观望情绪蔓延。下单意愿减弱,成交周期延长,一二手房之间的徘徊。

新房降价区域扩大,二手房交易受影响区域增加。从杭州目前的降价区域看,降价幅度和宣传力度较大的,仍主要集中在城北区块,所影响的板块,也仅辐射周边区域。而随着开发商销售压力和库存压力的增加,已经有诸多开发企业实施降价行为。而二手房业主虽然有议价空间增加的意愿,但与开发商的降价幅度和促销力度相比,仍然有限,因而随着开发商降价区域的全面铺开,新房降价幅度增加,二手房面临价格挑战,将有更多区域的二手房交易会受到影响。目前交易量较大的商品房区域,周边二手房数量相对有限,板块内主要以商品房为主,但降价行为的出现,更多影响的是周边购房者的心理。