一、市场表现

10月租赁市场呈现出整体降温、局部地区降温明显的特征。根据以往的租赁周期看,都呈现出前三季度逐步上升,第四季度下滑的走势,因此9月份以来租赁市场的降温也都在预期范围内。数据显示,10月租赁景气指数下降10%左右,当前市场主要靠到期换租和因工作调动租房需求的支撑。

二、租金价格

租房量下降的同时,全市租金价格也出现不同程度的下降,其中江干区、西湖区、下城区租金下降幅度最大,尤其是江干区,随着棚户区改造进程的放缓,之前人为创造出的租赁需求被逐渐消化,租金价格出现明显的回落。而西湖区中租金跌幅最大的转塘板块也是棚户区改造的重地,10月份整体租金回落10个点左右。下城区的租金回调因素稍显不同,由于前期行情的火热使得主城区核心区域租金价格上涨过快,因而在行情下调时就会有较大幅度的回调,比如下城区环北市场商圈,10月份租金价格下调12个点。

三、供需关系

租房市场的回落除了表现在成交量和租金变化上,房源的供需关系更是最直观反映租房市场变化的要素。10月份,租赁需求继续萎缩,环比下降9%左右,而房源挂牌量与9月份相仿,仅略有下调。究其原因是临近年底,工作变动普遍都不会太大,工作变动而产生的租赁需求是租赁市场重要的需求来源。因而越临近年底,租赁的需求就越少。

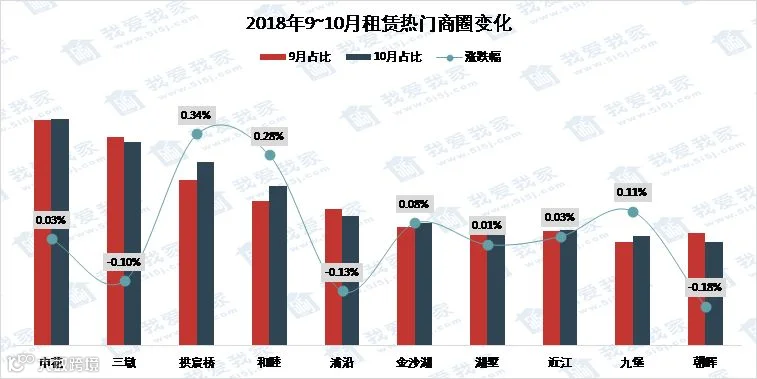

主城区优势不再,新商圈居住品质更高

从热门商圈变化可以看到,租赁房源成交相对密集的板块已经连点成面,其中申花、三墩、和睦、拱宸桥、湖墅商圈租房成交相对集中,主要与周边产业园区及企业密集带来的人口集聚,加上商圈内也有较多的房源供给,在一定程度上加速了区域租赁市场的活跃度。

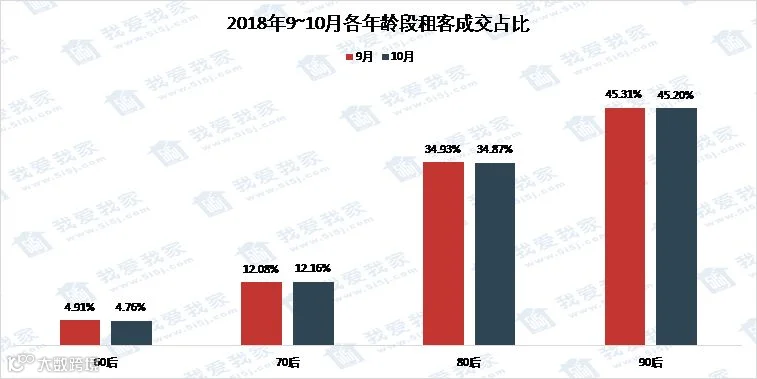

90后占比高达43%,但未来仍有上升空间

每年六七月份过后,90后的租房占比会上升一大截,根据数据显示,今年7月份90后租房占比为39%,时隔三个月已经稳稳得冲上了40%,而90后中又集中在90~96这个年龄段,表明未来仍然还有较大的上升空间。

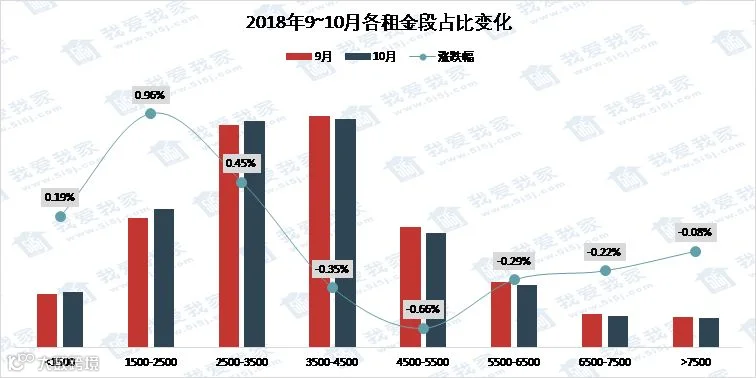

租金价格的下调使得各租金段占比发生变化

租金段上,2500-4500段依然是主力租金段,总占比达51.37%。其中,2500-3500段的与3500-4500段的占比分别为25.57%与25.80%。与9月份相比变化不大。但与8月份相比已经呈现出明显的区别,八月份2500-3500段与3500-4500段的占比分别为23.91%与27.82%,前后刚好有两个点的浮动。造成该情况的原因是由于租金价格整体下调所导致的。

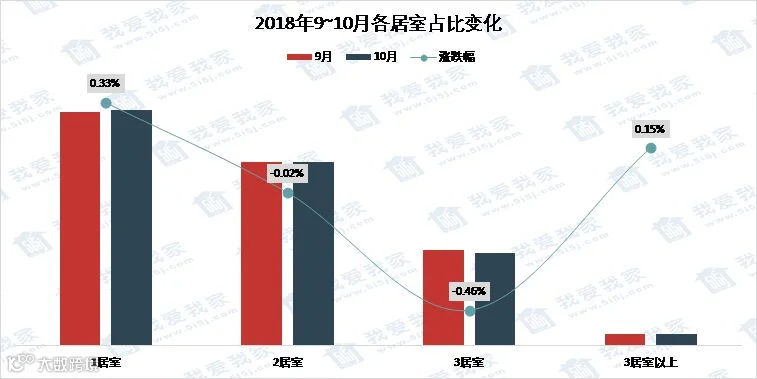

居室结构变化不明显

户型占比上来看,大体户型结构依然维持9月的基本模式,波动不大。1室的占比依然在44%左右,二室的占比约35%,3室占比约17%,整体租赁住房的群体在住房消费结构上并没有出现明显的变化。

10月热门小区单位租金情况

四、近期市场展望

从往年阶段性租赁市场成交情况来看,随着传统租赁旺季的结束,接下来租赁热度仍旧继续回落,整体交易量将很难再次大幅提升,预计保持在上月水平或小幅下降。租金价格上,缺乏租房需求的支撑,租金价格很难出现大幅异动。