本报告中的所有估计均基于公开可获得的信息以及WPIC的内部分析*。

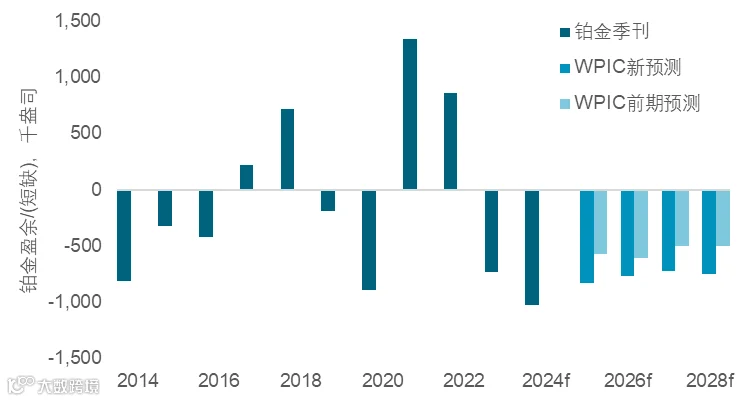

图1:预计从2023年起铂金市场将连续出现短缺

来源:2014年至2018年数据来自SFA(牛津),2019年至2024年数据来自金属聚焦,2025年及之后数据来自公司指导和WPIC研究。

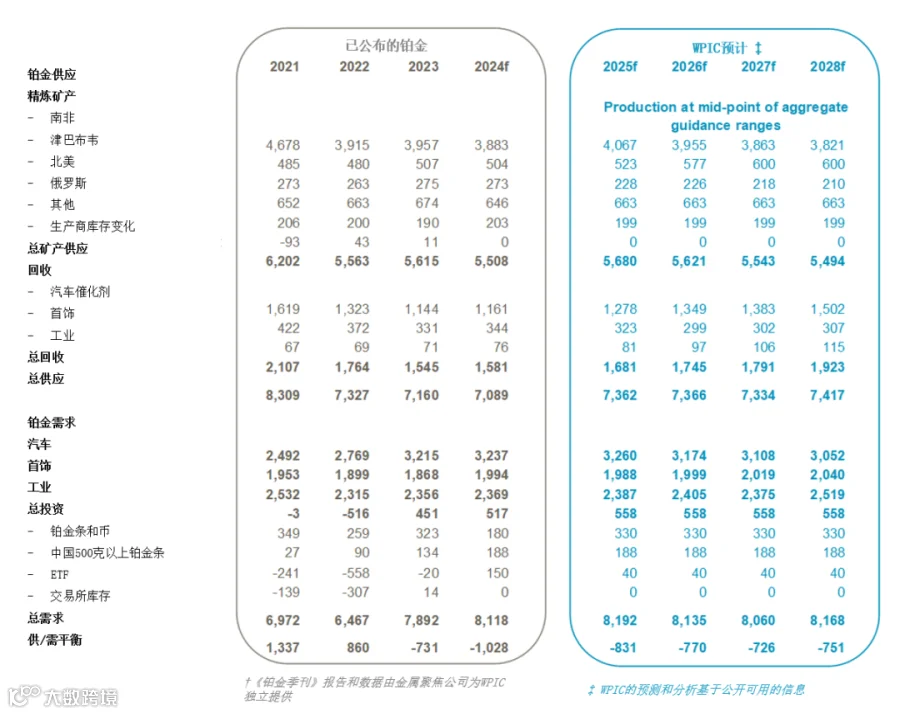

图2:供需概览表 – 请参阅附录III中的2024年1月先前预测

来源: 2019年至2024年数据来自金属聚焦,2025年及之后数据来自公司指导和WPIC研究。

介绍

关键预测

1.矿山供应减少了5%(每年减少28.1万盎司铂金),原因是铂族金属(PGM)价格的长期低迷导致一些采矿项目的进度放缓或推迟,一些矿山被置于保养维护状态或关闭。

2.预测期内汽车需求降低了5%,这主要是由于平均铂金载量的下调,抵消了燃油车(ICE)车辆产量在绝对数量上的更高预期。

3.投资需求,始终按净值计算,预计每年将增加12.8万盎司,基于对中国铂金条币需求的纳入。更高的需求部分被我们的ETF需求预测下调8万盎司所抵消,因为10年追踪平均值现在不再包括2013年,当时需求异常的高(90.5万盎司)。

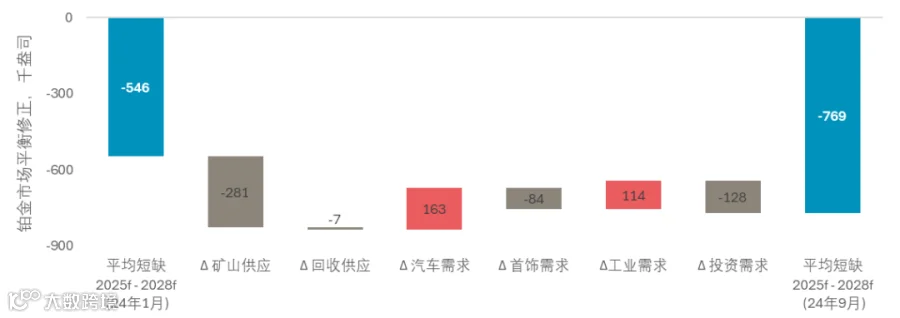

图3:我们现在预计铂金市场的年均短缺将比之前的预测多22.3万盎司

来源:WPIC研究

1. 矿商放缓产量以维持利润率

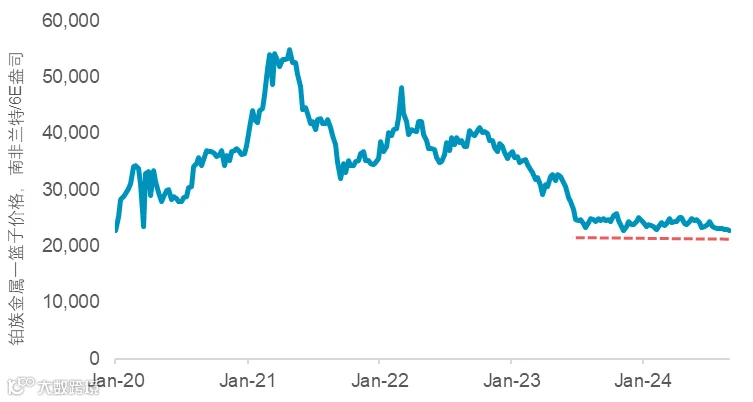

图4:在过去的15个月中,铂族金属一篮子价格在R22,500至R25,000每6E盎司之间获得支撑

来源:彭博社,WPIC 研究

来源:公司数据,南非矿业协会, WPIC 研究

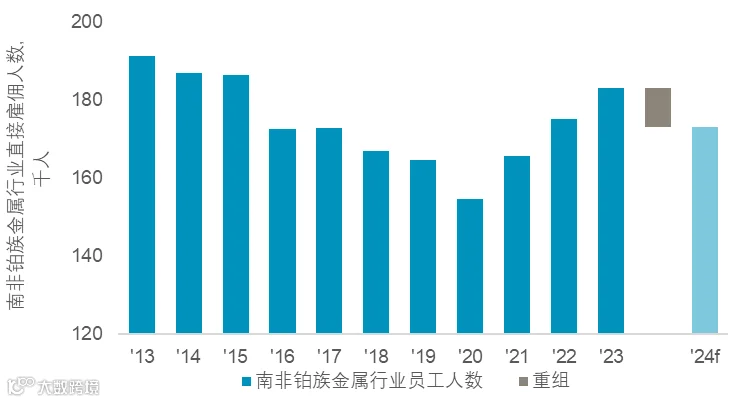

尽管裁减了约6%的员工,南非铂族金属矿商对其2024年的产量指导几乎没有做出修正。在减少员工的同时保持产量指导成为可能,因为南非铂族金属的劳动力数量预计仍将比疫情之前高出约4%(17.3万人对比16.6万人)。此外,将2024年铂金产量与疫情之前的产量相比,预计2024年南非的铂金产量将减少约50万盎司,这表明劳动力生产率较低(即每人铂金盎司产量降低)。尽管较低的生产率并非好事,但值得注意的是,这在一定程度上反映了最优质的资源已被开采,采矿正在深入到更深且技术上更具挑战性的储量,并且对安全性的关注也在增加。

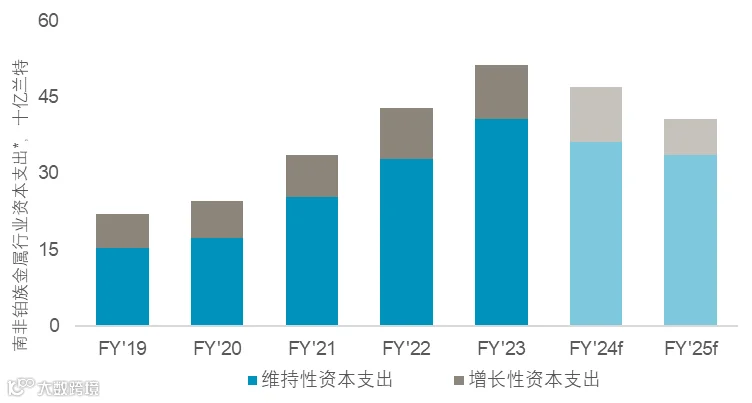

图6:由于更少的替代和增长支出,预计资本支出将在2023至2025财年间下降20%

来源:WPIC研究,*发布数据来自Amplats、Impala、Northam和Sibanye-Stillwater

资本支出的减少主要源于替代支出的减少(体现在维持性资本支出中),我们认为这与开发团队数量的缩减有关。缩减矿山开发可以维持生产,但同时可能降低采矿的灵活性,因此未达生产指导的风险也会增加。

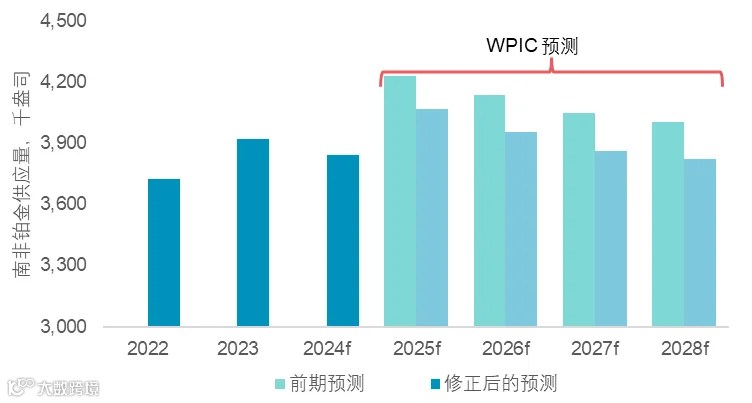

尽管WPIC不会对其成员的产量指导发表评论,但从2025年及之后的生产计划还是有一些公开宣布的修订。根据公司指导,我们将2025年至2028年期间南非铂金产量的平均预测下调了17.9万盎司(图7),具体原因如下:

保养维护:Two Rivers Merensky矿已被置于保养维护状态。African Rainbow Minerals此前预计Two Rivers将在2025年达到其18万盎司(6E)的设定产能。

关闭:Marikana的4B矿井在2023年第四季度的劳工协商中未能达到设定的利润目标。因此,斯班一静水公司(Sibanye-Stillwater)在2024年第二季度宣布关闭该矿井。

增长放缓:由于运营限制,英帕拉铂业(Impala)的Bafokeng Styldrift矿的增产时间表被修订,比之前预期延长了18个月。该综合体现在预计将在2027年达到其65万盎司(6E)的设定产能。同样,Bokoni矿的增产速度也有所放缓,此前预计将在2027年达到15万盎司(6E)的产量。

第三方预期降低:从矿山到市场的生产商已下调了对第三方精矿供应的预期。这表明较小的非综合矿商(其生产表现不太明显)同样在减少一些边际产量。

图7:由于利润压力抑制了新增长,南非铂金平均产量预测被下调4%

来源:金属聚焦(2022年至2024年预测),公司数据,WPIC(2025年及以后)

-

增产:Bafokeng和Eland运营将在2025年增加产量,预计每个综合体分别将在2027年和2028年达到设计产能。其他地方,Marikana的K4矿井正在逐步增加产量,尽管这些增量盎司可能是短期的,因为该综合体的较旧部分接近其经济寿命的终点。 -

运营复苏:在Rustenburg,英帕拉铂业的11号矿井和斯班一静水的Siphumelele矿井在2024年遭受运营挫折,属于一次性影响。这些矿井预计将从2025年起实现正常化生产。 -

在制品库存释放:英帕拉和诺瑟姆分别持有39万盎司和10万盎司的过剩库存。两家公司的管理团队都预计将在未来三年内消耗这些库存,这意味着每年约有8-9万盎司的铂金被释放。

-

英帕拉加拿大矿山寿命缩短:矿山寿命从超过2030年缩短至约2027年。公司不得不优先考虑矿山成本最低的部分进行运营,以缓解钯金价格下跌的影响。 -

美国静水矿山重组:为了保留现金,斯班一静水公司在2024年3月最初宣布计划将生产维持在45万盎司(2E),而不是到2027年增至65万盎司。到了9月,斯班一静水进一步调整了静水的前景,将生产预期削减至每年仅26万盎司(2E),以实现每2E盎司全维持成本(AISC)目标为1,000美元。

简而言之,自2024年1月的上次预测以来,我们将2025年至2028年期间平均总铂金矿山供应预测下调了每年28.1万盎司。

............

保存下方图片到相册

打开淘宝App扫码抢购投资铂条!

或打开浏览器粘贴以下链接:https://shop466452395.taobao.com

抢购原创限定款铂金投资品

世界铂金投资协会诚邀您加入

“铂族金属市场交流群”,

与上下游产业链专家和业界大咖

一起探讨分享行业信息与投资心得。

请扫描下方二维码,

经工作人员核实后邀请入群。