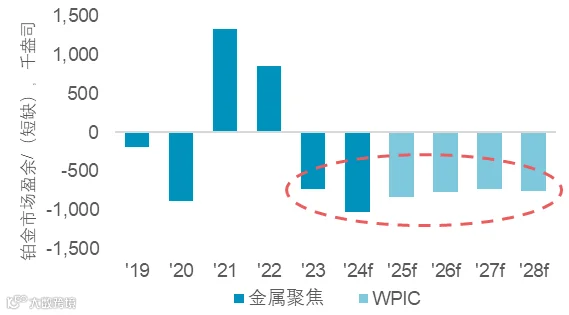

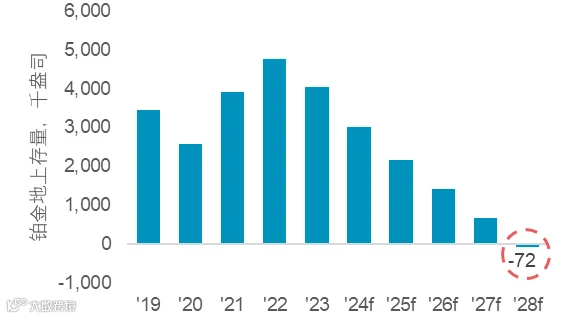

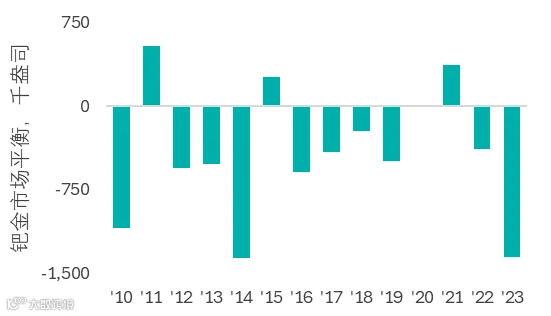

在最新的两至五年铂金市场展望(链接)中,我们预测从2025至2028年期间铂金市场的供应缺口平均为76.9万盎司。市场将必须从地上存量(AGS)提取铂金来满足市场需求,然而,这些存量预计将在2028年(预测)期间耗尽。一个常见的观点认为,尽管地上存量耗尽,但铂金价格不会因连续多年的市场供应缺口而上涨,因为铂金ETF的抛售将填补市场短缺。虽然ETF可以作为一种供应来源,但假设持有者对价格无动于衷是不正确的。钯金的例子显示,大多数ETF抛售仅在现货价格大幅上涨、超过持仓加权平均成本后才发生。因此,铂金ETF的抛售可能会在价格高于每盎司1100美元的加权平均成本时出现,但要实现大规模抛售则需要更高的价格。

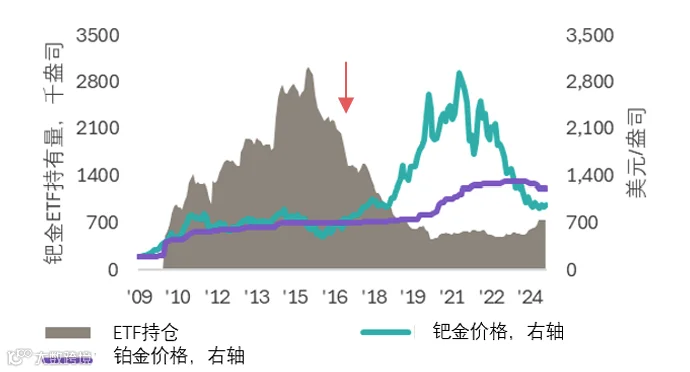

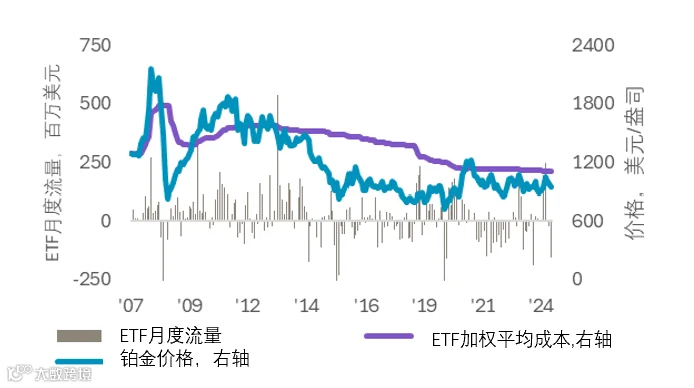

铂金ETF于2007年推出,目前已累积约了320万盎司的实物持仓(图5)。这在一定程度上推动了铂金需求,但反过来讲,抛售将使ETF成为铂金供应的来源。然而,常被忽视的是,铂金ETF需求来自希望通过铂金价格上涨实现资本回报的投资者。因此,ETF抛售并非对价格无动于衷。通过计算ETF持有金属的加权平均成本,可以估算出投资者出售铂金ETF的价格门槛。ETF持仓的历史成本计算可以通过将每月的金属累积量按平均价格相加得出的。将此值除以总盎司数,可得到每盎司的加权平均成本,我们目前估算铂金ETF的加权平均成本为每盎司1100美元(图1)。

图1.铂金ETF持仓的加权平均成本估计为1100美元/盎司

来源:彭博社、WPIC研究

图2.大多数钯金ETF的抛售发生在现货价格超过加权平均成本之后

来源:彭博社、WPIC研究

钯金ETF的例子表明,在预期连续多年出现短缺的市场中,ETF持仓的加权平均成本大致是ETF抛售的门槛(图7)。从2015年到2020年,钯金价格上涨了三倍,ETF持有量从300万盎司下降到60万盎司。然而,大部分抛售发生在现货价格超过ETF持有量的加权平均成本之后(图2)。因此,我们认为除非铂金价格持续高于每盎司1100美元,否则不会有大量的ETF抛售,市场短缺将只能通过地上存量的消耗来满足。目前的利率下行周期可能进一步提高大宗商品ETF等非收益性资产的竞争力。

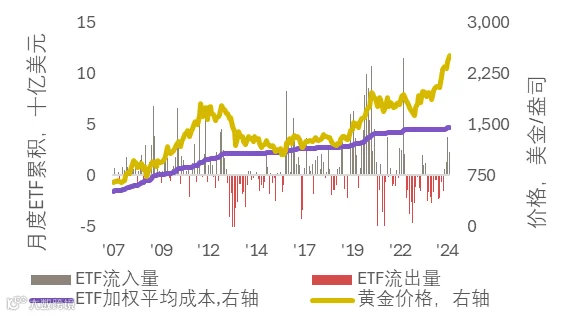

有趣的是,观察黄金ETF时,现货价格几乎始终高于ETF持有的加权成本(图8)。然而,当黄金价格进入下行趋势时,ETF流出加速;反之,价格上涨时流入加速。在韦布伦效应(Veblen scenario)下,铂金价格的上涨实际上可能促使投资者增持铂金ETF,从而可能加剧我们预测的至少持续到2028年的市场供应缺口。

预测铂金市场连续多年的短缺将在2028年耗尽铂金的地上存量。

作为地上存量或交易所交易基金(ETF)持仓的铂金并非对价格无动于衷,需要达到一定的价格门槛后才可能帮助弥补市场供应缺口。

-

WPIC研究表明,铂金市场从2023年起进入连续供应短缺时期

-

-

由于铂金在汽油车中替代钯金,预计汽车领域的铂金需求增长将持续到2024年

-

铂金是全球能源转型中的关键矿产,在氢经济中发挥着重要作用

-

图3:预测铂金市场从2023年至2028年将连续出现短缺

来源:金属聚焦 2019 – 2024(预测),之后是WPIC研究

图4:铂金市场的持续短缺将在2028年完全耗尽地上存量

来源:金属聚焦 2019 – 2024(预测),之后是WPIC研究

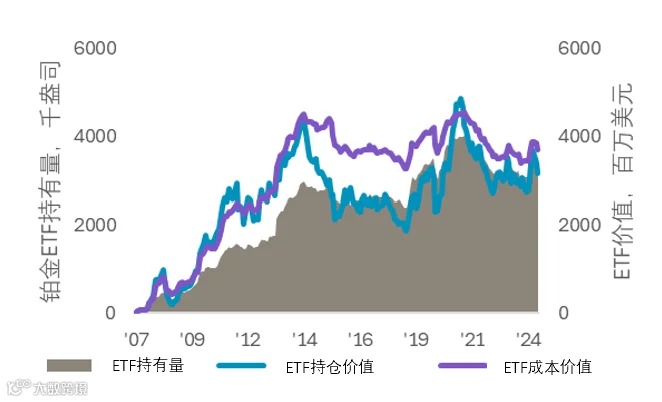

图5:随着价格的变化,铂金ETF持仓的价值将与购买和积累该金属的成本不同

来源:彭博社、WPIC研究

图6:自2015年以来,低迷的铂金价格使得ETF持仓的加权平均成本逐渐降低,因为建仓在较低价格时完成

来源:彭博社、WPIC研究

图7:自2010年以来,钯金市场出现连续多年供应缺口*,导致价格大涨,铂金似乎也面临类似的趋势

来源:金属聚焦,WPIC研究,*在考虑净ETF需求后

图8:黄金ETF的累积量往往与价格呈正相关关系,投资者通常在价格上升趋势中增加持仓

来源:彭博社、世界黄金协会、WPIC研究

重要公告和免责声明:本发行材料仅限于教育目的。发行方(世界铂金投资协会World Platinum Investment Council)由世界领先的铂金生产商成立,旨在开发铂金投资需求的市场,其使命在于通过具有执行力的行业见解和目标明确的发展规划,激励现货铂金的投资需求,为投资者提供铂金相关的支持知情决策的信息,并携手金融机构和市场参与者共同开发投资者需要的产品和渠道。

本发行材料绝不是、也绝不应该被曲解为关于任何证券的售卖意向书或购买意向的鼓吹性材料。发行方发行本材料, 绝不企图传达任何指令,绝不安排、建议或企图促成任何涉及证券或商品的交易,或为其相关事宜充当代理方,不管 材料中是否提及。本发行材料绝不企图提供任何税务、法律或投资建议,材料中的任何内容绝不应该被曲解为购买、 销售或持有任何投资或证券、或涉及任何投资策略或交易活动的建议。发行方绝不是、也绝不意图成为证券经纪人、 或注册投资顾问,或在美利坚合众国或大不列颠联合王国的法律下注册,包括《2000 年金融服务和市场法》(英国) (Financial Services and Markets Act 2000)或《高级管理人员和认证制度》(Senior Managers and Certifications Regime),或由金融行为监督局(英国)(Financial Conduct Authority)注册。

本发行材料绝不是、也绝不应该被曲解为直接针对于或适合于任何特定投资者的个性化投资建议。任何投资决策的形 成仅限于咨询专业投资顾问后。基于您自身的投资目标、财务状况以及风险承受能力,您在决定任何投资、投资策略、 证券或相关交易是否适合您方面全权负责。根据您具体的商业、法律、税务现状或状况,您应该咨询您的商业、法律、 税务或会计顾问。

本发行材料所采纳的任何信息都认为是可靠的。但是本材料发行方无法确保这些信息的准确性和完备性。本发行材料 包括前瞻性声明,包括关于本行业预期的持续增长声明。本材料发行方声明:本材料所提及的任何前瞻性陈述(即不 含历史信息的所有陈述)都带有可能影响未来实际结果的风险性和不确定性。世界铂金投资协会 World Platinum Investment Council 的所有标志、服务标记、商标都属于其独家所有。本发行材料中提及的所有其它商标都属于各 商标持有方的财产。本材料发行方并不隶属于、联合于或关联于上述商标持有方,或受其赞助、批准或原创,特别声 明除外。本材料发行方所做的所有声明都不是针对任何第三方商标的任何权利。

世界铂金投资协会(WPIC)已经根据MiFID II(欧洲金融工具市场指令修订版)对其内容和服务进行了内外部审查。因此 WPIC 就其研究服务对其客户以及客户的合规/法律部门强调以下内容:WPIC的研究内容明显属于次要非货币利益类别,可以继续免费提供给所有资产管理人,可以免费分享给各个投资组织。

1. WPIC 不从事任何金融工具的具体执行业务。WPIC 不从事任何造市、销售交易、贸易或股票交易活动。(也不存在任何可能性刺激诱因)。

2. WPIC 研究内容可以通过多种渠道广泛传播至所有利益相关方,因此根据 MiFID II (ESMA/FCA/AMF)标准, 其内容属于“次要非货币利益类别”。WPIC 研究可以通过其官网免费获取,其研究信息聚合平台没有任何权限许可要求

3. WPIC 没有、也不会对其研究服务的使用者收取任何费用,WPIC 清晰告知机构投资者不会对其就免费内容收取任何费用。

http://www.platinuminvestment.com/investment-research/mifid-ii