文章来源:linkedin | 翻译:世界铂金投资协会

任何认为预测大宗商品价格很容易的人,要么没有尝试过,要么记忆力非常有选择性。2020年7月,我们预测钯金价格将大幅优于铂金,并且俄罗斯生产商将利用这一机会补充库存(这些库存已被十年的主供和二手供给缺口所消耗)。我们的主要结论是,超过需求的大量供应将持续涌入市场,压低铂金价格,因此我们建议做空。然而,到2021年1月,我们不得不平掉一些铂族金属空头头寸,这一交易大幅亏损,因为我们错误预测了全球汽车销售(下降幅度仅为-16.5%,而我们预测为-50%)。

由于自那时以来没有更新铂族金属的展望,本次修订将涵盖一个快速技术变革的时期,特别是电动汽车(EVs)和混合动力车的采用,这些已经从根本上改变了铂金的需求结构。我们将在不久后更新钯金的展望。

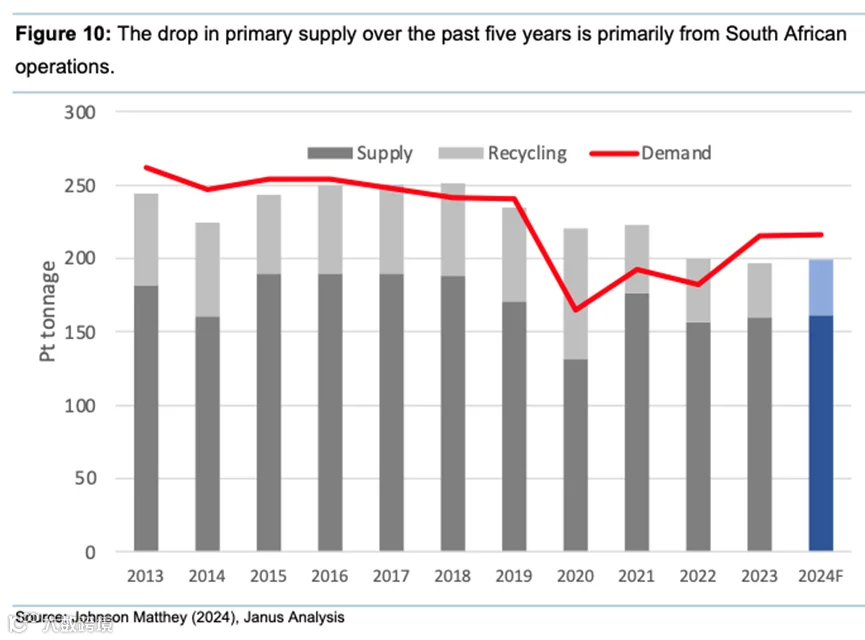

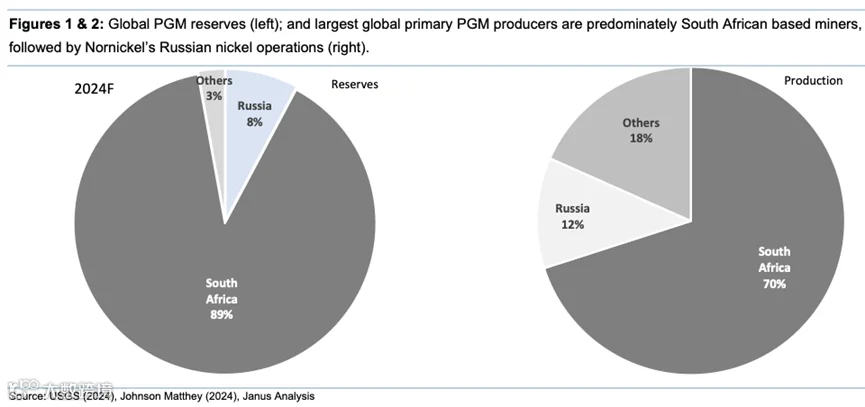

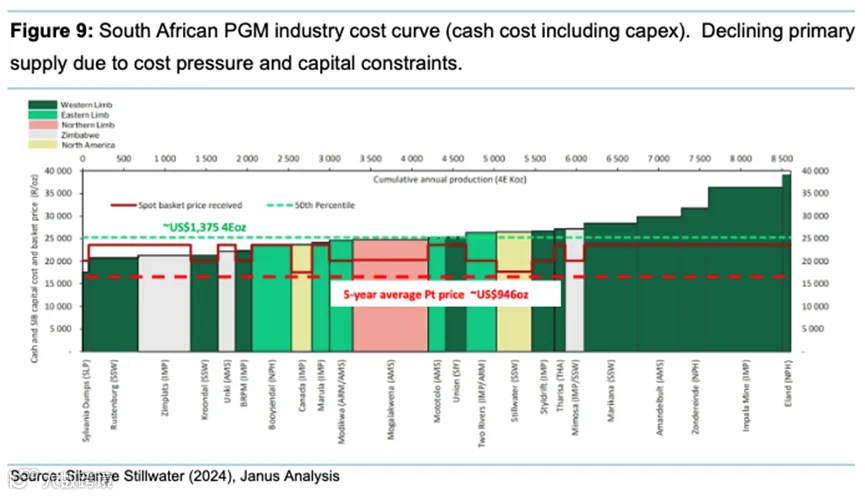

几乎所有已知的铂族金属生产和资源都与三个地区有关:(i)布什韦尔德复合体,南非的一个层状镁铁质到超镁铁质的岩浆侵入体;(ii)大滩,津巴布韦一个类似但资源较少的侵入体;(iii)与洪流玄武岩相关的如岩床侵入体,位于俄罗斯的诺里尔斯克地区。铂金的主要供应来自南非生产(约占89%),而俄罗斯是钯金的主要供应国。

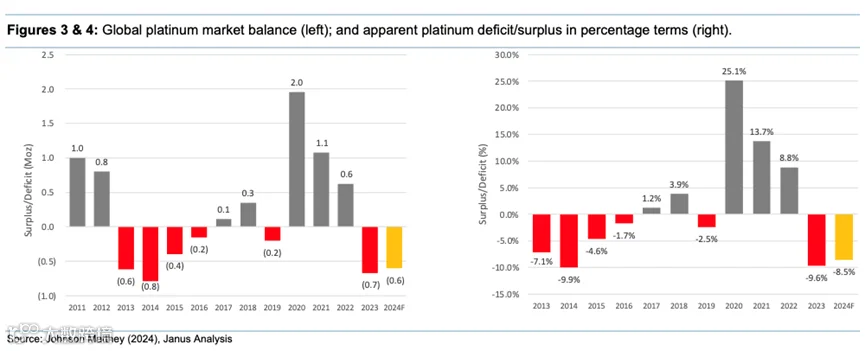

与许多其他大宗商品不同(黄金除外),铂族金属的二级供应是一个至关重要且日益增加的来源,约占铂金供应的17-18%,主要通过回收珠宝、电气设备和催化转换器来获取。回收量对铂族金属价格高度敏感,价格越高,回收量越大。目前的铂金短缺尚未消耗完在疫情期间积累的过剩库存(见图3和图4)。

需求

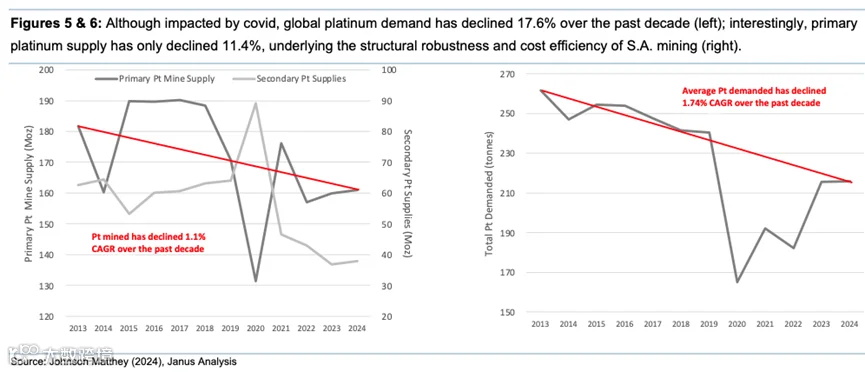

可以说,这一领域之所以受到如此少的分析关注,是因为全球需求在十多年前就已趋于成熟,此后下降了17-18%(见图5)。铂金的多数化学应用以催化剂的形式存在,催化剂被利用但并不消耗,因此,大部分采购发生在工厂建设阶段,此后仅需少量“补充”金属以应对磨损。

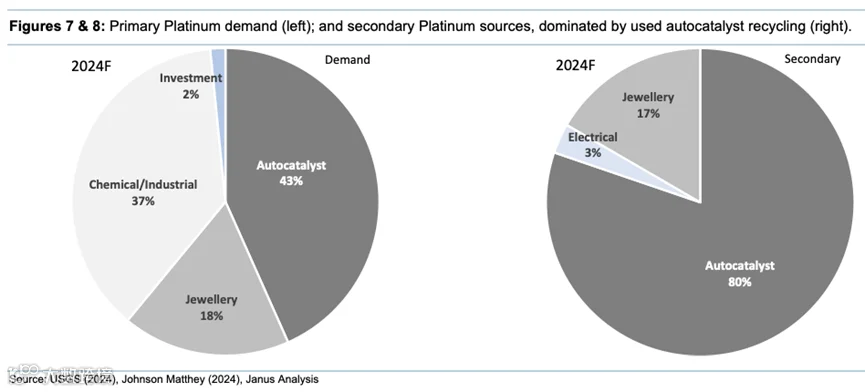

约43-44%的铂金被汽车行业消耗,主要用于车辆排放控制装置(通过催化转换器)(见图7)。铂金在点燃氢气时是一种优秀的催化剂,并具有显著的抗硫、磷和铅的能力。其缺点(与钯金相比)是其在转化氮氧化物(NOx)方面的相对低活性,以及对高温的敏感性,这种高温通常发生在高负荷引擎下。铂金在柴油应用中受到青睐的主要原因是其排气流非常强氧化,这会将钯金转化为催化活性较低的氧化物(相比之下,铂金保持其主要金属形态)。

珠宝占年度需求的17-18%左右。自1975年以来,铂金珠宝需求已估计贡献了约79-80百万盎司的需求;然而,最近,消费量已减少了一半,从2021年的2.9百万盎司下降至2024年预测的约1.3百万盎司(这是自1980年以来的最低水平)。尤其在中国和日本,消费者偏好已从铂金转向黄金。更糟糕的是,铂金投资产品的投资已经崩溃,2023年占比仅为五年前的4%。

铂金需求的第二大且如今可能最重要的领域是化学和工业应用(年均增长3-4%)。在石油炼制中,铂金用于重整和异构化过程,允许生产高辛烷值燃料。铂金在工业化学中的最大应用实际上是用于氨的氧化,生产氮肥中必需的硝酸。它还被用于硬盘存储层以及液晶显示玻璃的制造。较不为人知的应用包括医疗设备电极,如涡轮发动机中的氧传感器。在某些化学形式中,铂金可以抑制活细胞的生成,这使得基于铂金的抗肿瘤药物被用于治疗几乎一半接受化疗的患者。

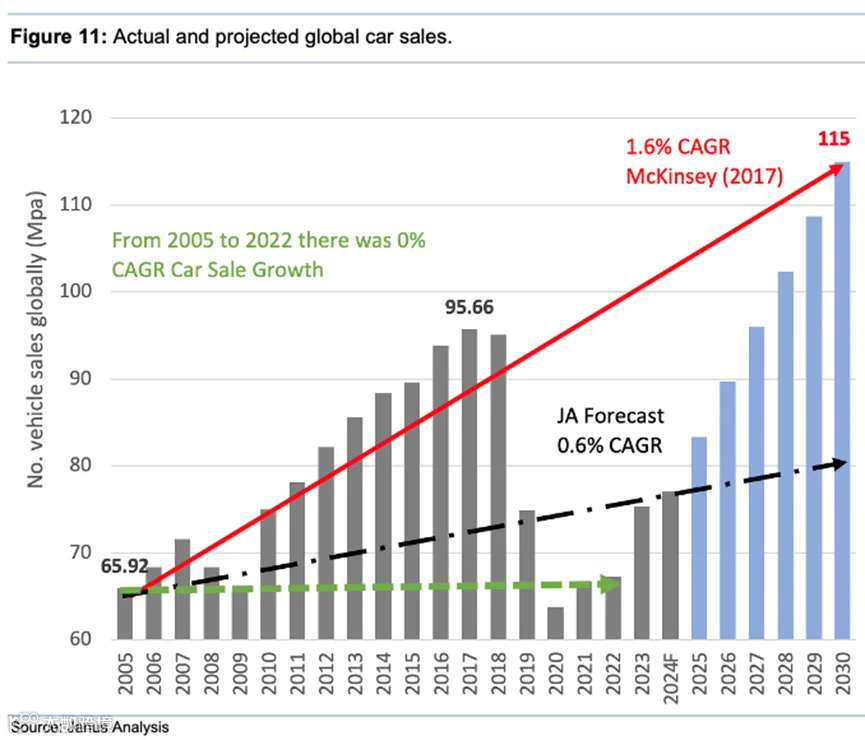

任何铂金需求模型的关键输入都包括全球汽车销售。我们对本十年剩余时期的销售预测比之前的共识数字低超过30%。这些数据构成了我们估算每种类型汽车动力的数值基础,进而反推未来铂金和钯金的需求吨位。

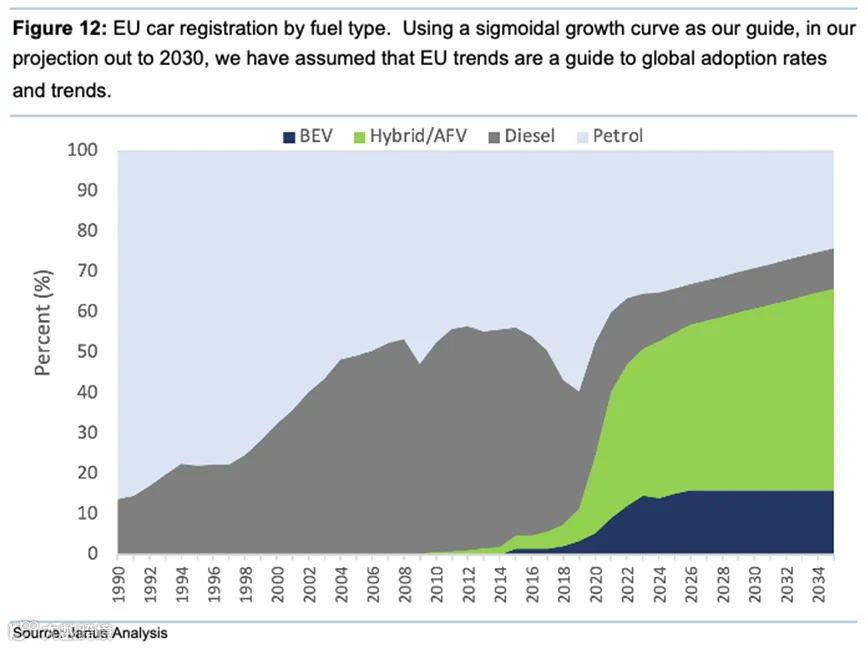

历史上,我们一直以欧盟汽车销售为全球电动/混合动力车采用的模板。官方人士继续坚持,2035年将实施对所有内燃机(ICE)汽车的销售禁令,作为其2050年实现气候中立目标的关键措施。该计划的一个重要部分是到2040年禁止混合动力车,但允许插电式混合动力车(PHEVs)。实际上,政治上的务实逐渐显现,当前的电动汽车目标,随着时间的推移,将成为一种理想目标。

这方面来说,从2016年开始,柴油车就一开始被逐渐替代,而不是等到电动汽车出现时才发生。那时,消费者已经意识到与致癌物和颗粒物相关的健康风险——而这一转型并没有受到任何欧盟或国家政府的强制要求。十年前,钯金的价格仅为铂金的一半,而如今,它的价格已经超过了铂金400%。柴油车的不断下降(见图12)和混合动力车的急剧上升(绿色)证实了我们过去四年持续发布的观点:这场转型并不会由电动汽车主导,尽管市场炒作和政府补贴相当丰厚。考虑到十年前柴油车在欧洲是主要动力形式,这一转型令人惊讶。

我们还补充一个通常被金融评论界忽视的要点:柴油车向混合动力车的转型是由消费者选择推动的,而非政府命令。这进一步支持了我们的投资论点,即如果一种技术能提供更高效的优质商品和/或服务,那么其采用速度将非常快。相比之下,政府对电动汽车的大规模补贴只是暂时扭曲了消费者偏好,并会因经济资源配置低效而超越任何被认为是环境效益的影响。

铂金预测

与其他主要大宗商品相比,铂金消费的需求结构是可靠且稳定的,这意味着我们的预测应该相对稳健。未来的价格则是另一回事,它引入了许多额外的变量,主要超出本次讨论的范围。

关键假设

欧盟柴油需求目前已降至1998年以来的水平。我们的模型表明,柴油车数量将稳定在当前水平(年增长约为0.7%),未来的百分比下降将通过销售更多汽车来抵消;

柴油车具有的扭矩、续航和耐用性等操作优势,是电动汽车所无法复制的(受限于化学性质,而非技术创新);

特朗普计划将美国从巴黎协议中撤出,净零排放政策目前仅为欧洲、日本、加拿大和澳大利亚的官方政策;

中国在矿产加工方面的崛起意味着,长期来看,某些材料和组件的潜在供应可能不像历史上那样稳固。这一政治含义是:一个国家不应该依赖那些很可能被切断的供应链;

过去十年,铂金在工业和化学需求方面增长了约21%。我们假设到2035年年均增长2%。

结论

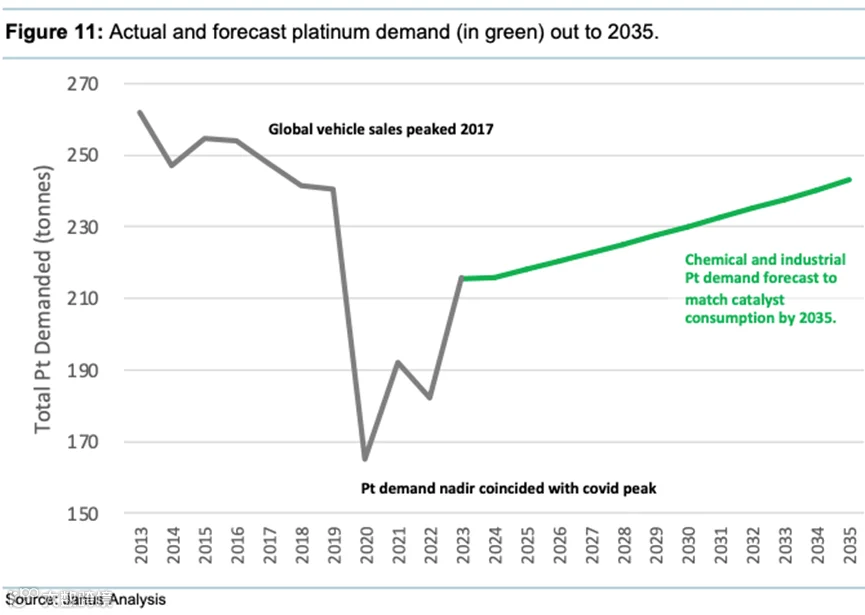

尽管过去十年需求下降了18%,但预计铂金需求将在2025年达到最低点,之后需求将开始稳步增长(见图11);

工业和化学需求的增长将与汽车催化剂需求持平,直到2035年中期,并从那时起超越;

铂金价格可能会在可预见的未来保持在当前水平。(来源:linkedin)

本文档仅供参考,不应视为对任何证券或其他金融工具的认购、购买或销售的报价、邀请、诱导或推荐。本文件不构成投资建议,也不应被解读为投资建议。因此,建议您在作出任何与本文档中提及的投资相关的决策之前,寻求合格的专业顾问的独立建议。所有意见和估计仅代表作者及Janus Analysis部门的判断,除非另有说明,且可能会随时变更,恕不另行通知。Janus Analysis没有义务更新本文档中的信息。尽管Janus Analysis已采取所有合理措施确保本文档在发布时的信息不虚假或误导,但Janus Analysis无法保证其准确性或完整性,因此您在使用本文档内容之前应独立核实其内容。本文件不保证为任何证券、市场、报告或相关发展的完整声明或总结。Janus Analysis或其董事、高级职员、员工或分析师均不对本文档中的任何信息的准确性或完整性作出任何明示或暗示的陈述或保证,也不应依赖于此。Janus Analysis或其董事、高级职员、员工或分析师对任何损失(无论是直接还是间接的)不承担任何责任,无论该损失是因接收者依赖本文档内容而直接或间接产生的,包括但不限于因使用本文档或其内容而导致的利润损失。

本文档提供的前提是Janus Analysis未以受托人身份行事,也不针对您作出个人推荐。投资证券有风险。过去的表现不一定是未来表现的指引。产品的价值和产生的收入可能会波动,投资者可能会拿回少于其投资的金额。对所提到的实体和/或证券或其他金融工具的投资并不适合所有投资者,本文件不应作为替代独立判断的依据。

Janus Analysis可能已发布与本文档中的信息不一致且得出不同结论的其他文件。这些文件反映了其作者不同的假设、观点和分析方法。Janus Analysis的任何董事、高级职员或员工均不在任何本文中提及的公司董事会中,且任何此类公司的人士也不在Janus Analysis的董事会中。

参与本文档制作的分析师在此声明,本文档中表达的观点准确反映了他们个人对本文提到的证券的看法。分析师指出,他们可能会买卖或已经持有本文中提到的证券及相关金融工具的头寸。

提示:本文信息仅供参考,不代表世界铂金投资协会的观点,不构成或不应被认为是世界铂金投资协会的投资建议。

注:此新闻稿选取自国外行业新闻网站的实时行业新闻,经由世界铂金投资协会翻译并编辑成中文新闻稿,供读者阅读参考。为了尊重知识产权,任何媒体若要转载,请务必注明文章的原出处及翻译稿出处。