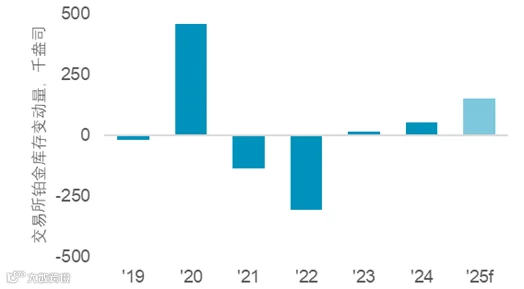

市场担忧关税新政将导致美国无法以当前价格获取铂金,导致铂金期货的远期曲线趋陡且纽商所交割仓库出现显著的库存流入。只要贸易紧张局势持续,我们预计交易所库存将保持高位;但如果紧张局势缓解,只有当交易所库存从当前水平大量流出,预测中的2025年84.8万盎司的供应缺口才可能开始收窄。

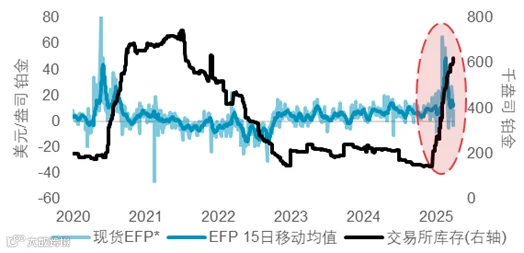

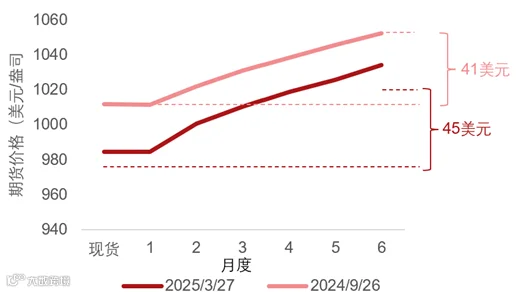

对关税的担忧扭曲了金属市场,导致美国在新关税政策生效前出现抢进口潮。铂金的显性流动体现在纽商所(NYMEX)的交割库存上——自2024年12月中旬以来已激增46万盎司(+225%),这部分增量主要与空头头寸相关,旨在利用期转现(EFP)费率的大幅上涨实现套利(图1)。EFP反映期货价格与现货价差,当价差足够大时,便形成在现货市场做多、期货市场做空的套利机会。今年1月,三个月期货合约的EFP隐含价差一度触及75美元/盎司峰值,而同期三个月铂金租赁成本(不含信用利差)仅为60美元/盎司。推动EFP套利机会的NYMEX远期曲线陡峭化(图3),可能反映了市场担忧关税将导致美国在未来1、3、6个月等时段无法以现价获取铂金。当前买入期货合约可部分对冲这一风险。尽管流入NYMEX认证仓库的显性流动主要与EFP高企相关,但很可能另有部分铂金直接流向了终端用户。

图1. EFP费率飙升推动交易所库存大幅增长

来源:彭博社、WPIC研究

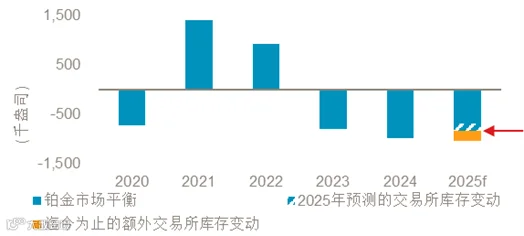

图2. 若未来交易所库存未出现大规模下降,2025年供应短缺将比当前预期更为严峻

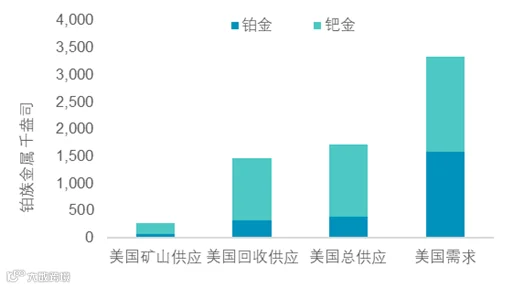

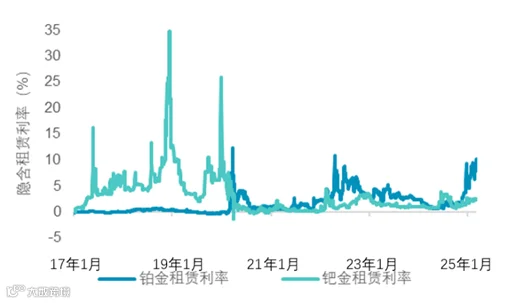

我们将交易所库存变动计入投资流量范畴——库存流入增加净需求,流出则减少净需求。例如2020年疫情期间交易所库存的大规模流入显著加剧了当年供应短缺,而随后2021/22年的库存流出又促成供应过剩。需注意的是,尽管近期持续流入,当前交易所库存仍较疫情期间峰值低14万盎司,且疫情后的库存释放仅在国际物流限制缓解后才出现。显然,今年剩余时间内交易所库存的变动将直接影响供需平衡。我们预测的2025年84.8万盎司的供应短缺已包含15万盎司的交易所库存流入,而年初至今库存实际增量已达32.8万盎司。这意味着要实现当前预测的短缺规模,需出现17.8万盎司的库存流出——这只有在铂金关税风险明确后才可能发生(图2)。值得注意的是,特朗普政府与南非政府日益加深的地缘政治裂痕,很可能持续强化市场对铂族金属供应风险的担忧。需要特别指出的是,美国钯金供应已接近自给自足,但铂金严重短缺(图6)。这一结构性差异清晰体现在相对租赁利率及交易所库存变动上(图7、图8)——铂金市场的紧张程度远甚于钯金。

若交易所库存未能显著下降,2025年铂金供应短缺程度将超出当前预期。

这一局面的扭转需要贸易紧张局势显著缓解及美国关税担忧消退,但在当前环境下实现这一前提的可能性微乎其微。

铂金作为投资资产的吸引力来源于以下几点:

WPIC的研究表明,铂金市场自2023年起进入了连续供应短缺的时期,预测这些短缺量到2029年完全耗尽铂金的地上存量。

铂金供应依然面临挑战,无论是在原矿开采还是回收供应方面。

贸易紧张局势正在扭曲市场流动格局,并加速市场供应趋紧态势。

铂金是全球能源转型中的关键矿物,在氢经济中扮演着重要角色。

铂金价格仍然处于历史低估状态,远低于黄金价格。

来源:彭博社、WPIC研究

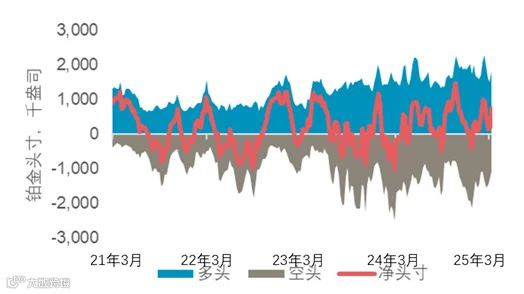

图4. 尽管EFP波动加剧,但管理资金的净头寸仍保持周期性变化,并未出现明显的方向性转变

图5. 我们的铂金市场预测已将交易所库存变动纳入投资需求项考量

来源:金属聚焦、WPIC研究

图6. 从国内供需看,美国钯金基本实现自给自足,但铂金存在严重短缺

来源:斯班-静水、金属聚焦、彭博社、WPIC研究

图7. 铂金租赁利率更剧烈的波动反应,表明其市场紧张程度远甚于钯金

来源:彭博社、WPIC研究

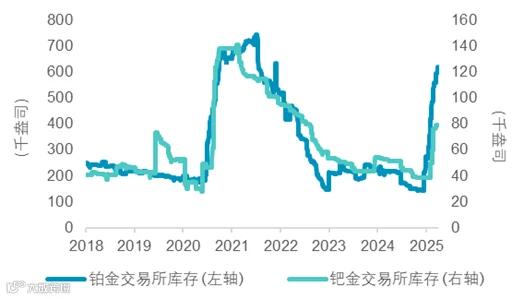

图8. 相对而言,铂金交易所库存的增幅已显著超越钯金

来源:彭博社、WPIC研究