文章来源:news.metal.com | 翻译:世界铂金投资协会

“时光飞逝,铂金长存”——2025 年上半年,在全球市场中,铂金无疑成为最耀眼的“明星”,被许多投资者视为“黄金的替代品”。

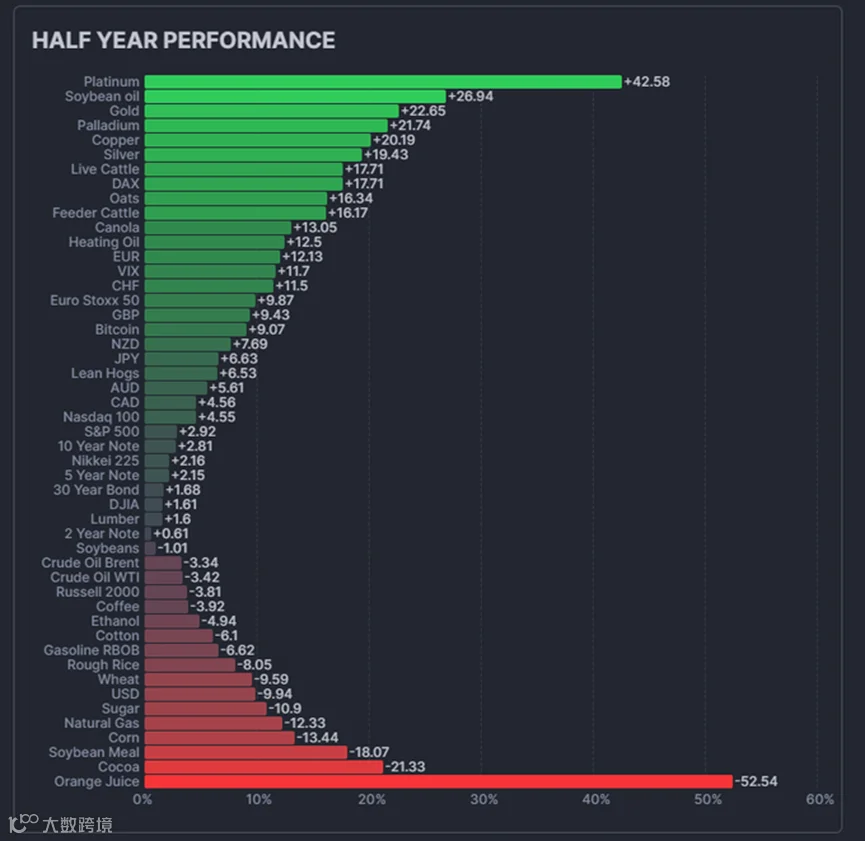

如下图所示,2025 年上半年铂金价格飙升超过 40%,在全球主要资产类别中领先群雄。中国进口增加,加上主要生产国南非供应下滑,以及先前因美国可能对铂金征收关税而导致大量铂金涌入纽约商品交易所库存,共同推动第二季铂金价格大涨 36%。

仅在 6 月,铂金价格就暴涨了 28%,对冲基金与投机交易者蜂拥进场,使得铂金创下自 1986 年以来最强单月涨幅,一度触及每盎司 1,432.6 美元的 11 年新高。

一位独立金属交易员评论道:“铂金已突破十年来的交易区间,吸引了专业与散户投资者的注意,他们开始认真思考:‘嘿,从基本面来看,铂金真的被低估了。’”

后市是否藏有隐忧?

然而,在第二季的狂热过后,本周许多分析师与交易员指出,铂金价格的上行空间可能有限。预计中国的铂金进口将放缓、南非产量将回升,而铂金在汽车产业中的主要工业需求仍然疲弱……

高盛的大宗商品交易员 Georgii Piskov 与 C.V. Downie 认为,目前的铂金涨势可能将面临修正。

由于担忧美国在 4 月对铂金实施报复性关税,去年 12 月至今年 3 月期间有大量铂金运往纽约商品交易所,造成市场短暂供应短缺,并推升租赁利率。

尽管最终铂族金属未被纳入 4 月关税清单,但川普于 4 月中下令对所有美国关键矿物进口展开新一轮关税调查,显示不确定性依旧存在。

与此同时,全球最大铂族金属生产国南非的数据显示,该国 4 月铂族金属产量同比下滑 24%,为摩根士丹利所称的“异常疲弱”前四个月产量下跌的高峰期。

中国因素与库存现实

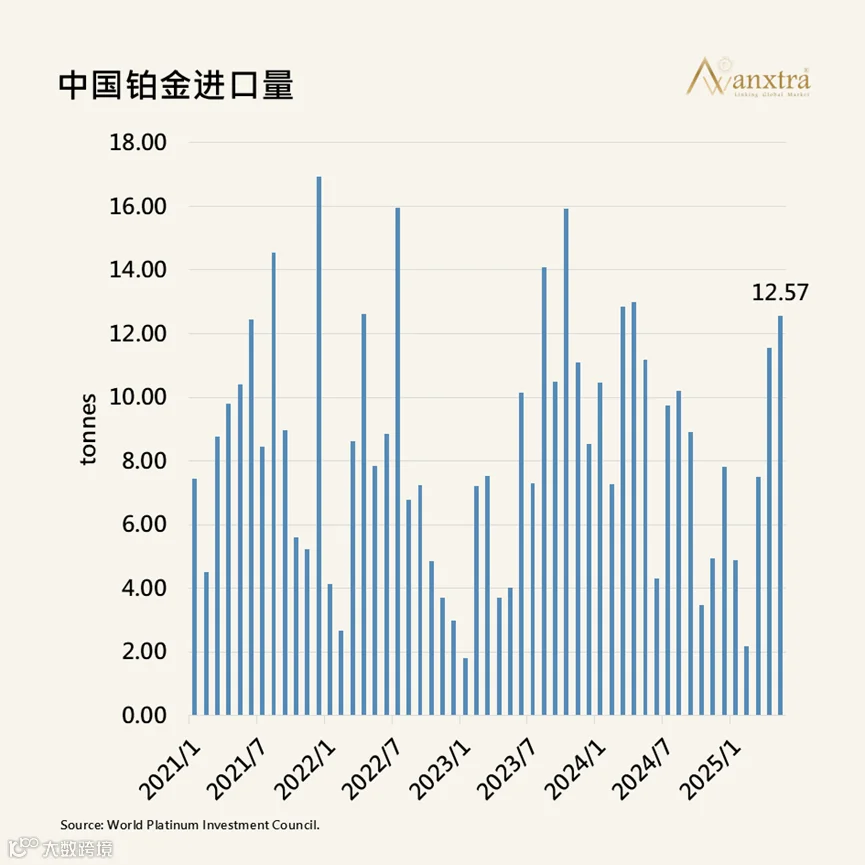

推升铂金价格的另一因素是中国需求。海关数据显示,中国 5 月铂金进口量达到 12.57 公吨,高于 4 月的11.54 公吨,1 月至 5 月进口量持续成长。

根据产业组织世界铂金投资协会(WPIC)先前的研究,中国第一季铂金首饰加工量同比成长 26%。

一位交易员表示,这些因素共同构成“推升价格的爆炸性因素”。

修正与长期前景

然而,这种急涨往往难以持久。进入下半年后,许多分析师开始质疑铂金是否具备足够的基本支撑力来维持强劲涨势。

金属研究机构 Metals Focus 预估,今年全球铂金市场将面临 52.9 万盎司供应缺口,但即便如此,地上存量仍将维持在 920 万盎司,相当于约 14 个月的需求量——这是一个相当充裕的缓冲空间。

Metals Focus 的铂族金属主管 Wilma Swarts 表示,虽然美国铂金贸易政策仍具不确定性,但若提高进口关税,最终将适得其反,因为北美本地供应无法满足区域需求。

此外,6 月铂金租赁利率曾飙至22.7%,目前已回落至 11.6%,显示铂金最严重的供需紧张状况已有所缓解。

预计南非矿场供应在下半年将出现回升,全球全年铂金矿产量仅预估下滑 6%。英帕拉铂业发言人 Johan Theron 表示:“南部非洲在 1 至 3 月间确实面临降雨、电力与供水中断的挑战,但没有出现重大或异常事件。”

需求风险与替代效应

在需求端,铂金价格飙升本身可能成为最大的利空因素。一位交易员指出,中国对实体铂金的强劲需求可能只持续到 6 月初价格突破 1,050 美元为止。预计 7 月 20 日公布的中国 6 月进口数据将显示下滑,反映过去两个月的大量交货后需求放缓。

Wong 表示:“高位铂金价格波动剧烈,市场需要看到中国与 ETF 更强的需求,才能推动持续上涨。”

最后,铂金市场仍极度易受过去十年最常见的利空因素影响——汽车产业需求疲软。内燃机车辆使用铂金作为触媒转换器组件。

电动车扩张对铂族金属(PGMs)的长期压力仍在,全球贸易争端也进一步打压汽车产业的中期展望。Metals Focus 指出,汽车生产预测机构已将未来四年预估产量下修多达 1,000万辆,这将削弱对铂族金属的需求。

全球最大钯金生产商诺里尔斯克镍业(Nornickel)指出,若铂金价格进一步上涨,将促使触媒制造商提高对钯金的使用,以替代铂金。该公司表示,当铂金与钯金的价格差距超过 30% 时,将激励这类替代行为。

截至本周四,铂金价格已比钯金高出 22%。

总结

当然,虽然分析师与交易员对铂金价格进一步上涨持审慎态度,但普遍不认为会出现重大修正。许多分析师认为,铂金价格将稳定在此次涨势前的水平之上,有利于在铂金市场迈入结构性供应短缺第三年的矿商获利表现。(来源:news.metal.com)