文章来源:bakersteelcap | 翻译:世界铂金投资协会

矿业正搭上银与铂金涨势的顺风车

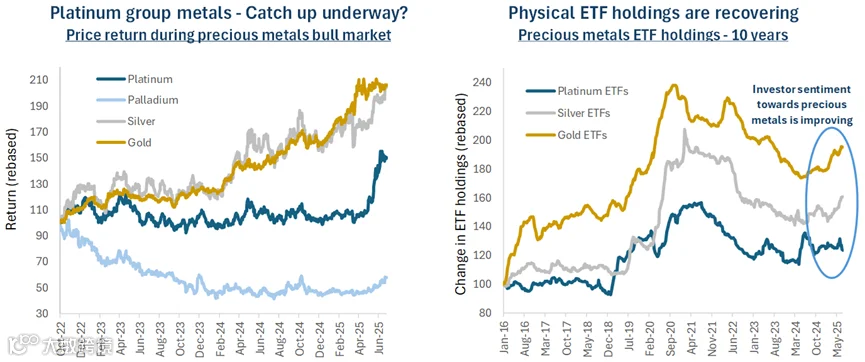

近年来,黄金引领了新一波贵金属牛市,但投资人目光正逐渐转向白银、铂族金属(PGM)以及生产这些金属的矿企。这是因为从历史经验来看,黄金价格的大幅上涨通常预示着整体贵金属市场的强劲表现,背后原因在于这些金属都具备避险资产与投资组合分散风险的角色。

白银与铂金正受惠于“工业需求上升”与“投资信心初步回温”的双重顺风。太阳能光伏(PV)、电子与 AI 科技推升银需求;汽车触媒与氢能经济潜力则带动铂金需求,这凸显了这些关键金属在“新工业革命”中的战略地位。同时,实体 ETF 资金流已出现拐点,而矿业股表现也正逐步回升。

值得注意的是,白银与铂金仍处于结构性供给短缺之中,价格仍远低于历史高点。这种供应紧张的基本面,加上需求成长与投资信心升温,为价格上行与银矿与铂金矿商的估值重估,奠定了多头格局的基础。作为主动管理投资人,Baker Steel 将重点放在整体矿业中具备成长潜力且估值偏低的目标。

白银——逼空行情正在展开

来自太阳能、电子与人工智能领域的工业需求持续支撑着白银的基本面。若投资需求复苏,将可能引发银价挑战历史高点,甚至创下新高。

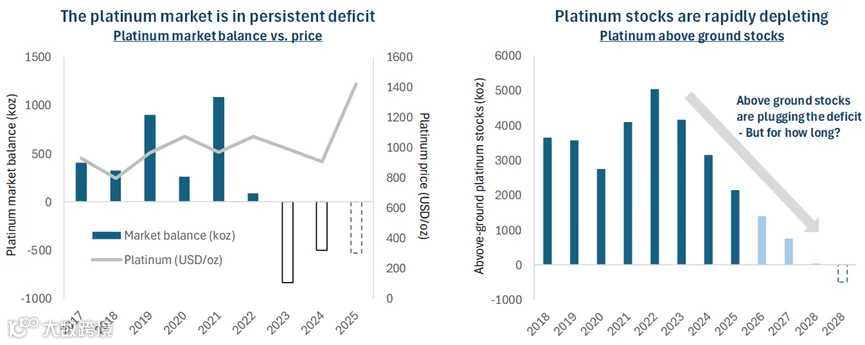

铂族金属——铂金领涨群雄

铂金正处于十多年来最强劲的多头行情,背后动力来自强劲的工业需求与持续的供应紧张。随着投资人关注度升高,铂金的市场前景愈发乐观。

贵金属矿业股——具备重大重估潜力

尽管近期表现强劲,矿业股估值仍具吸引力。银与铂金矿商(连同黄金矿商)在财务稳健与利润扩张的背景下,正准备迎接下一波行情。

白银逼空——突破时机已到?

白银通常追随黄金走势,但波动性更大,且往往在贵金属牛市后段表现超越黄金,而工业需求是定价的关键因素之一。从历史来看,黄金常领涨,而白银则在后段加速追上甚至超越,形成涨势延续。

近期白银价格已突破每盎司约 39 美元的新高,但金银比(如下图)显示银价相对黄金仍被低估,目前金银比达到 90,远高于长期均值的 60。以目前每盎司约 3300 美元的金价来看,若回归长期金银比均值,银价理应达到约 55 美元,亦即尚有约 45% 的上涨空间,这还未纳入银的长期需求成长趋势。同样地,白银矿商相较于整体黄金矿业也具有高度估值重估潜力,尤其在银价领涨阶段更为显著。在技术面利多与供需面向正面之下,我们认为白银矿商正步入一段有利的表现期。

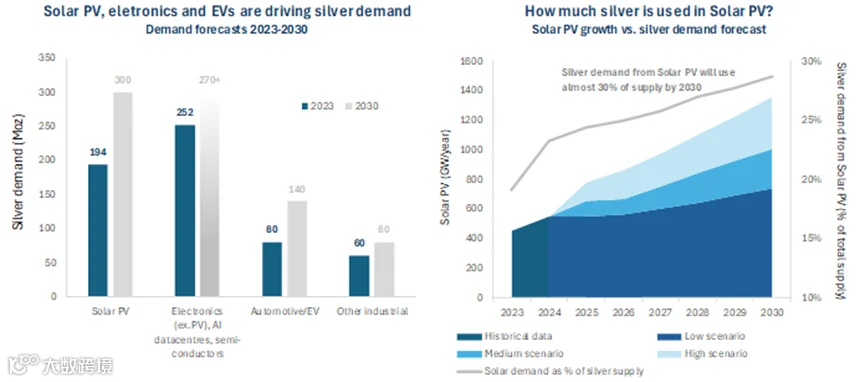

白银兼具工业金属与贵金属双重属性,造就其独特吸引力。2024 年,工业用途占白银总需求约 58%。其中,以太阳能光伏与电子应用为主要成长动能。自 2016 年以来,太阳能产业对银的需求成长了 139%,电子领域需求亦增逾 50%。展望未来,预估光伏产业对银的需求将从 2024 年约占年供应量的 23%,成长至 2030 年的近30%。尽管银的结构性需求趋势强劲,其在科技领域的重要性常被低估,在我们看来,它是“新工业革命中被忽略的英雄”。

值得注意的是,尽管工业买家提供稳定的基础需求,但他们行动较为保守,对政策变化(如关税)相当敏感,往往需等市场趋于明朗后才会大量采购。这使得银价由工业需求稳定支撑,但在市场情绪转变时,投资资金将放大其涨势。

转向投资需求面,在一段沉寂期后,白银市场已出现动能回升迹象。作为贵金属,白银与黄金受相似的宏观因素驱动,例如:保值功能、对抗通膨与货币贬值、以及避险地缘政治风险。虽然白银不像黄金那样近年获得央行增持,但其历史上的货币地位同样深厚。由于白银储量相对较高,使其价格更亲民,特别受到零售投资者青睐,尤其在通膨预期升高或实质利率下行的时期。随着金价创高,白银的投资吸引力正重新获得市场评估。历史上,白银常在贵金属牛市后段超越黄金,这为其多头格局增添更多正面因素。

2025 年上半年,白银 ETF 净流入达 9500 万盎司,支撑近期银价走强。ETF 总持仓正回升接近 2021 年高点,显示投资人回流程度令人鼓舞。零售投资面表现分歧,印度白银需求年增7%,反映出实体白银作为易取得避险资产的吸引力增强。相比之下,美国零售投资人尚未回归,显示西方市场投资情绪仍未全面好转。整体而言,这些趋势显示银市投资情绪初步回暖,但本轮循环中仍有极大潜在空间有待释放。

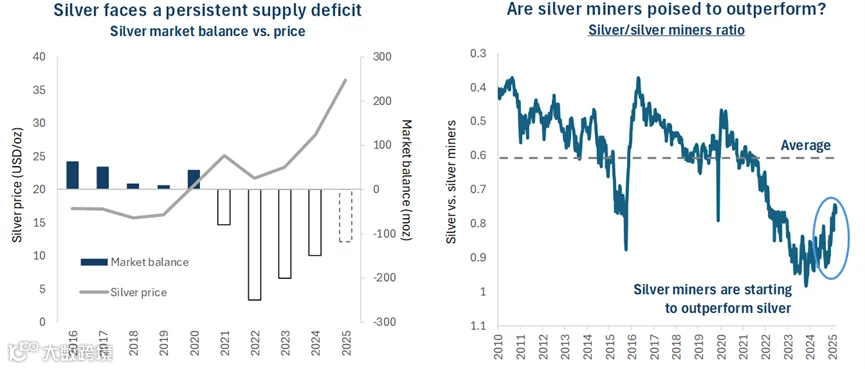

白银需求持续超越供应,2025 年将是白银市场连续第五年呈现供应赤字,2024 年的赤字为 1.49 亿盎司。银矿供应持续吃紧,主因包括:新探矿项目稀少、发现速度长期落后消耗速度,且白银多为副产品矿产出。目前仅约 30% 的白银来自主产银矿,其余多与黄金、铅、锌与铜共同开采,这限制了产业对价格上涨所能展开的扩产投资。2025 年全球白银产量预计仅将微增 1.9%,达 8.35 亿盎司。

这样的结构性缺口通常会提高银价飙升的可能,因此目前银价仍未大幅上涨,令人感到意外。目前缺口主要靠再生供应与库存消耗来填补。自 2021 年以来,上海期货交易所、伦敦金银市场协会(LBMA)与 COMEX 的白银库存均大幅下滑。四年内累计消耗达 6.78 亿盎司库存,这引发外界疑问:次级供应还能撑多久?

在这样的背景下,白银矿商的多头逻辑相当明确。随着银价上涨,矿商的利润率正在扩大,而成本则维持稳定。2024 年,白银矿商的总现金成本下降 13%,全维持成本(AISC)下降 15%,得益于副产品收益的挹注。白银生产商的避险比率降至数十年低点,2024 年流通协议与权利金合约则增加 5%。白银产业的并购活动升温,反映企业积极抢占产能资产的意愿。2025 年 6 月,泛美银业宣布拟以约21 亿美元收购 Mag Silver。此举延续过去一年的并购潮,包括:Coeur Mining 于 2024 年 10 月以约 17 亿美元收购SilverCrest Metals、First Majestic Silver 以约 9.7 亿美元收购 Gatos Silver,另还有数起中小型交易。这些交易显示产业策略正朝向规模整合、追求产能协同,并受到价格回升与投资情绪改善的双重激励。

铂金——动能回升,矿商迎来复苏机会

铂金作为最知名的铂族金属,在 2025 年 6 月飙升至 11 年新高,逆转了过去铂族金属(还包含钯、铑、钌、锇、铱)长期疲弱的行情。此前,铂金价格长期受限于地上存量充裕、工业需求走势不明,以及疫情后供应链重整。近期的涨势反映出来自工业、首饰与投资领域的初步需求回升。更重要的是,这波需求复苏发生在多年结构性供给短缺与地上存量持续减少的背景下。尽管近年市场对铂族金属兴趣不高,但铂金日益吃紧的基本面已开始重新吸引投资人目光。

汽车产业约占铂金需求的 33%,主要用于制造触媒转化器(catalytic converter)。虽然电动车(EV)持续推广,但传统内燃机(ICE)车辆——尤其是以柴油为主的市场——仍需依赖铂金制作触媒转化器。铂金与钯金在触媒用途间的替代效应,是这两种铂族金属价格波动的重要因素。过去三年,汽车制造商为降低成本,增加触媒中的铂金比例、减少钯金使用,这导致钯价大幅下跌,同时支撑铂价。2025 年上半年,欧洲车辆产量回升,带动铂金需求增加。此外,2025 年初插电式油电车(PHEV)生产量大增,有助支撑铂金价格。对许多消费者而言,PHEV 是从传统燃油车过渡至纯电车的实用折衷方案。

铂金亦受惠于更广泛的工业用途,约占总需求的 23%,涵盖化学、精炼、制造与医疗领域。氢能经济的崛起,成为铂金与其他铂族金属的重要新兴需求动能,铂金特别用于燃料电池。虽然氢能在 2025 年仅占铂金需求的不到 2%,但预估至 2030 年可能成长五倍。欧亚地区近期释出多项氢能项目,也进一步提振了投资人信心。

铂金首饰需求约占总需求的 23%,2025 年呈现分歧,但已出现市场重新关注铂金作为黄金奢华替代品的迹象。尽管中国近年铂金需求结构性下滑,世界铂金投资协会指出:2025 年,中国主要黄金与珠宝重镇“水贝”的新铂金门市出现爆发式成长。据报导,铂金加工产能也随之提升,以因应当地需求成长,显示这波复苏可能具备延续性。

投资需求——包括 ETF、铂金条与铂币——近年表现低迷,目前占铂金总需求约 20%。经历长期资金净流出后,2025 年铂金 ETF 持仓稳住,初步显现投资情绪回暖,加上资金回流实体资产,为此趋势提供支撑。若价格进一步走强、带动投资需求持续回流,将可能成为铂金市场再启多头行情的重要催化剂。

铂金需求的审慎乐观,是建立在供应吃紧的背景之上。全球约 70% 的铂金来自南非,当地经常面临限电与成本压力,导致供应间歇性中断。这些因素加剧现货市场紧张情势,支撑 2025 年初的价格走势;此外,美国投资人对可能征收铂族金属关税的疑虑,也推升避险买盘。对矿商而言,铂金价格上扬有助提升利润率,但在不确定的经营环境下,企业仍持续聚焦于降低成本策略。值得注意的是,铂金的强势表现与钯金的结构性过剩形成鲜明对比。尽管铂金年初以来表现强劲,但主要铂族金属矿商(如未泰铂业、英帕拉铂业、斯班-静水)的股价仍较 2021–2022 年高点低 50–60%。

主动管理——透过选股与战术资产配置发掘价值

白银与铂金的基本面凸显了矿业领域对投资人具备高度吸引力的契机,这些机会建立在多年供应赤字、强劲工业需求与投资情绪回温的支撑下。Baker Steel 近期持续超配白银与铂族金属矿商,反映出我们对其上行潜力的坚定信念。我们认为,那些具备健康利润率、对价格上涨具有高度杠杆效益的高质量银与铂金矿商,是目前最具吸引力的机会所在。尽管长期需求趋势有利,矿业股过去几年在整体股市中却普遍遭到估值下修。

这样的脱钩,对想要把握结构性题材的投资人来说,正是一个具吸引力的价值契机——包括能源转型、新工业革命,以及贵金属在全球金融体系中愈发重要的角色,特别是黄金,现已成为仅次于美元的第二大储备资产。这种估值偏低,很大程度来自西方投资人对矿业关注不足,资金仍集中在主流股票上。因此,多数投资人错过了当前金属与矿业牛市的早期阶段,特别是在贵金属领域表现强劲的情况下。尽管市场仍对成本与资本纪律有所担忧,但近期公司财报显示出令人振奋的趋势,例如更严格的成本控管、利润率扩张,以及贵金属矿商的库藏股回购行动增加。在金属价格持稳或上行的背景下,随着公司营运持续改善,我们认为估值重估的机会将愈加明确。值得一提的是,只需少量资金从主流股票转出,就足以为矿业板块带来显著的资金流入。

整体宏观经济环境的配合,也进一步巩固了对矿业股,尤其是贵金属矿商的投资论述。未来几个月,主要央行可能进一步降息,历史经验显示,利率下行对贵金属价格有利,进而利好相关矿业。美国的货币政策仍是影响黄金市场的关键因素。近期市场对川普批评联准会主席鲍尔并明确表态偏好降息的反应,突显了黄金对美国利率预期的高度敏感性。通膨压力仍持续支撑包括白银在内的贵金属需求。川普提出的“一项伟大的财政法案”将可能进一步扩大财政赤字与公共债务,让市场对美国金融体系的稳定性产生更多疑虑。在这样的环境下,贵金属的避险吸引力预期仍将保持强劲。

我们认为,在矿业股票领域实施主动管理,能在有效控管风险的同时,创造更高报酬潜力。要在此领域取得成功,须从基本面出发,审慎筛选资产质量、营运效率与风险敞口优良的公司,同时整合自上而下的分析,包括特定商品趋势与地缘政治发展。在 Baker Steel,我们的主动投资策略在金属与矿业领域已展现出稳定的超额报酬纪录。尽管市场波动仍将存在,我们认为目前策略已充分准备好把握未来机会。透过主动管理与灵活资产配置,我们的基金能在不确定环境中灵活应对、妥善风控,并相较被动持有贵金属资产提供更佳的上行潜力。(来源:bakersteelcap)