文章来源:Natural Resource Commentary | 翻译:世界铂金投资协会

多数分析师预测铂族金属需求将稳步下降——这一预期基于电动车将占据主导地位的假设,但是我们并不认同这一观点。

相反,我们认为未来几年铂族金属需求更可能超出预期。这一领域的长期预测很少见,即使有也往往流于表面。但在此我们再次借助Thunder Said Energy的Rob West建立的深度模型——我们认为他的工作值得特别关注。

目前铂、钯和铑的总需求为1870万盎司。其中65%用于催化转换器,10%用于珠宝和投资,9%用于化工和炼油,8%用于电子和玻璃,约3%用于医疗用途。West先生的长期预测纳入了本文讨论的所有需求驱动因素,预计到2032年铂族金属总需求将升至近2300万盎司——较当前水平增长23%。

重要的是,这一预测已包含对电动车普及率的过度乐观假设。鉴于我们对电动车渗透率的预测更为保守,我们认为West先生的预估最终可能仍显不足。

还需注意的是,他的预测未包含氢能源车的任何贡献。部分分析师认为氢燃料电池终将取代相当比例的轻型车和重型车。

尽管我们尚未就此专题详细撰文,但我们的内部计算表明氢能源车存在一个致命缺陷:能效低下。与纯电动车类似,氢燃料电池难以与内燃机竞争,更不用说与我们眼中能效表现最出色的混合动力车相比。

话虽如此,如果我们错了——氢能源车真的取得了可观市场份额——那将成为铂族金属需求的重大利好。尽管我们的分析认为这种可能性很低,但铂族金属相当于一份免费的氢能源渗透看涨期权,而我们从不拒绝免费的看涨期权。

投资者对铂族金属的情绪已急剧转负,主要驱动力是一种普遍认知:需求注定下降。 正如前文所述,我们认为这一观点不仅过于悲观,而且存在根本缺陷。在我们看来,市场严重低估了从现在到下一个十年初期铂族金属需求的可能轨迹。

供需趋势已变得极为积极

铂金和钯金市场现已陷入短缺——而且种种迹象表明,这种短缺只会加剧。在2023年出现75万盎司缺口(占全球总需求近9%)、2024年缺口68万盎司后,铂金市场正迈向连续第三年供应不足。根据世界铂金投资协会的估算,2025年缺口将达约50万盎司。

这背后主要有三大因素。首先,南非矿山供应已收缩约40万盎司。罪魁祸首是价格:持续疲软迫使生产商削减高成本深井矿的产量——这些矿场长期处于经济可行性的边缘。我们稍后会再谈这个问题。

其次,回收供应也面临压力,过去一年下降约30万盎司。这一下降主要集中在回收的汽车催化剂上,原因既有经济因素也有行为因素。近年来二手车价格飙升,车队平均年龄随之提高。美国等地的车主明显延长了车辆使用年限。截至2024年,美国上路车辆的平均年龄已达到12.6年的新纪录——较2020年增加半年。

市场共识认为,随着老旧车辆逐步淘汰,2025年至2026年废料供应将反弹。我们对此并不确定。新车价格仍处高位,而近期特朗普经济政策剧本中关税的重新引入正在增添新的上行压力。如果价格本身还不足以延缓以旧换新,现在还有一项值得注意的监管变化。

2021年《基础设施投资与就业法案》中隐藏着一项鲜少讨论的条款:从2026年起,所有在美国销售的新车必须配备酒精检测系统。如果该法律继续有效——且废除努力未能成功——我们认为许多美国人会像往常一样选择退出。本已紧张的二手车市场可能成为那些希望避开新款车监控功能的车主的避风港。

如果这种情况发生,回收铂族金属供应的反弹可能远弱于预期。而若是如此,价格必须大幅上涨才能将二次材料重新吸引回市场。

最后,值得重申的是:汽车行业对铂族金属的总需求已被证明远比普遍假设的更具韧性。那些曾被视作近乎确定的、关于电动车快速普及的广泛宣传的预期,至今未能实现。

然而,工业需求的亮点已被投资需求的急剧萎缩所抵消——尤其是对铂金的投资。原因众所周知:实际利率上升和现货价格下跌,这一组合浇灭了西方投资者的热情。这种模式与过去几年金银市场的走势如出一辙。

2020年以来,实物铂金投资已下降75%,主要驱动因素是实物铂金ETF的赎回——这再次反映了更广泛的贵金属市场动态。2019年和2020年峰值时,金条和ETF的总需求分别达到130万和160万盎司。到2023年和2024年,这一数字已萎缩至仅40万盎司。

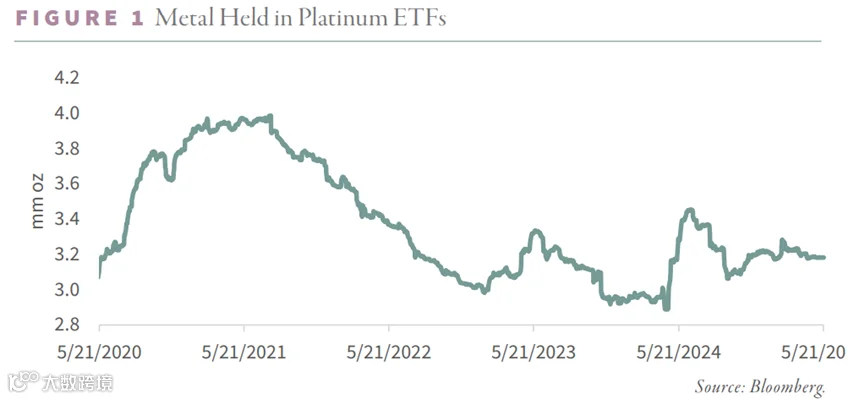

尽管如此,风向可能正在转变。实际利率下降似乎正在重燃对实物持仓的兴趣——包括铂金。我们跟踪16只主要实物铂金ETF。如下图所示,这些基金已停止先前的赎回,并开始再次小幅增持金属——这是一个初步但令人鼓舞的信号,表明西方投资需求可能正在回归。

多数分析师仍预测铂金市场将在2026年恢复过剩。但要实现这一点,必须同时满足两个条件:回收供应必须大幅反弹,且投资需求必须持续低迷。对这两点,我们都持怀疑态度。

过去两年的大幅短缺已明显消耗地上库存。2022年铂金地上库存达到近500万盎司峰值后,现已下降约150万盎司。如果我们对2025年的预测正确,库存将降至300万盎司——短短两年内下降近40%。

我们认为铂金市场仍处于结构性短缺状态,且这一局面可能持续数年。需求——尤其是汽车行业的需求——持续超出预期。矿山供应持续令人失望——特别是考虑到当前价格下全球近40%的铂族金属生产已无利可图。预期中的回收供应反弹迟迟未见起色。最后,西方投资需求——目前处于周期低点——似乎即将迎来实质性复苏。

就钯金而言,它正展现出许多与铂金相同的动态。该市场也已连续三年处于短缺状态,2025年预计将延续这一趋势。2023年和2024年的合计短缺接近150万盎司——占全球需求的近15%。

主要驱动因素是回收钯金供应的急剧下降。2021年,世界铂金投资协会估计回收钯金总量约为340万盎司。此后这一数字已下降约90万盎司,这一下降主要归因于影响铂金的相同结构性因素:二手车价格上涨和车队持续老龄化。此外,主产供应(主要集中在南非)也减少了30万盎司,进一步加剧了短缺。

多数分析师预计回收钯金供应将反弹至2021年水平——这一假设支撑了更广泛的市场共识:钯金市场将在2026年恢复过剩。但正如前文所述,拖累回收铂金的因素同样在钯金市场发挥作用。

如果我们的判断正确——高企的二手车价格和2026年起美国所有新车必须强制安装酒精点火联锁装置的规定导致消费者推迟购买新车——那么对回收钯金供应快速反弹的预期可能再次被证明过于乐观。若是如此,当前钯金市场的短缺状态可能比多数预测者愿意承认的持续更久。(来源:Natural Resource Commentary)

“