【导读:美国232条款下的铂族金属市场战略展望与风险评估】

报告分析了美国针对关键矿产的“232条款”调查对铂族金属(PGMS)市场的深远影响。特朗普总统已启动为期 180天 的国际谈判期(至2026年7月13日),旨在保障供应安全并减少对“对立国家”的依赖。尽管当前芝加哥商品交易所(CME)积压了约 12.4吨 的过剩铂金库存,这虽为缓解全球供应紧张提供了窗口期,但受制于关税风险和政策不确定性,这部分库存仍处于被“锁定”状态。即便库存得以释放,也无法抵消过去三年累计达83.9吨的供应缺口,铂金市场依然保持供应短缺。

美国针对关键矿物的232条款调查进行的总统审议得出结论,需采取行动保障国家安全。与以往措施不同,特朗普总统决定先启动为期180天的谈判期,以确保关键矿产的供应(“礼”—激励措施),同时保留随时实施进口配额、关税或其他措施的权利(“兵”—约束手段)。这或许提供了一个窗口机会,可以将芝加哥商品交易所(CME)约12.4吨的过剩铂金库存释放到市场,以利用国际市场供应紧张格局获利。然而,当前美国政府的反复无常与不确定的政策时间表意味着,假设未来金属进口将不受阻碍是存在一定风险的。

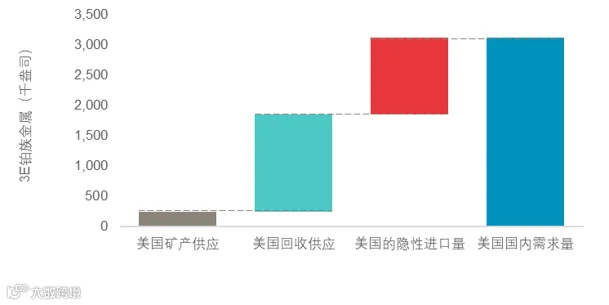

图1:由于国内矿产供应有限,美国高度依赖铂族金属(3E)进口

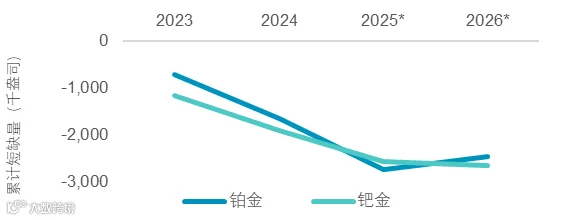

图2:交易所库存释放无法实质性抵消长达三年的持续市场短缺

由232条款引发的关税担忧和贸易壁垒不确定性,以及与之无关的美国国际贸易委员会(USITC)对据称源自俄罗斯的钯金倾销调查,已促使终端用户与投机者将大量铂族金属转移至美国境内。这部分显性库存体现在芝加哥商品交易所(CME)仓库库存,目前铂金库存比正常水平高出约12.4吨,钯金库存比正常水平高出约4.7吨(图3和图4)。

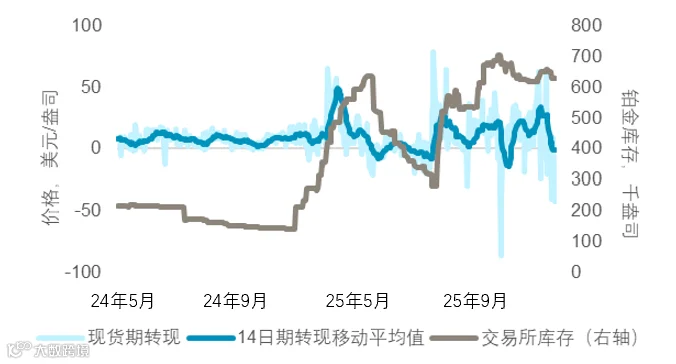

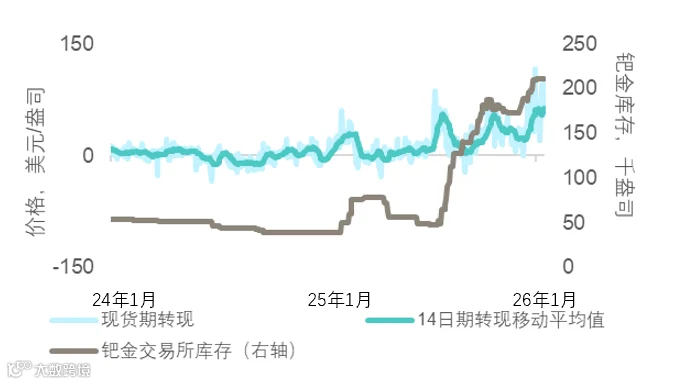

正如在“解放日”之后短暂出现的情况所示,当时铂族金属免于加征关税,因此市场存在强烈动机将金属从美国出口,以利用伦敦场外市场中历史高位的租赁利率(图5)和强劲的远期曲线现货溢价(图6)。尽管这些市场条件已持续存在超过12个月,但自2025年7月以来,关于将金属从美国出口和再进口回美国的贸易风险预期仍使库存处于被锁定状态。当前这轮将于7月13日截止的180天谈判窗口期,或为将金属重新调配至欧洲提供契机。芝加哥商品交易所仓库库存的释放可能为当前市场供应紧张局面带来暂时缓解。然而需谨慎注意的是,180天的窗口期并不排除进口配额或关税提前实施的可能性。此外,鉴于南非和俄罗斯在全球铂钯供应链中的主导地位,白宫是否会将其归类为盟友还是对立国家,仍存在政策不确定性。

我们此前已指出,若美国232条款调查最终认定损害成立,将可能持续引发关税担忧,并导致芝加哥商品交易所仓库库存继续滞留于美国境内,无法流向其他市场。

然而,为期180天的谈判窗口期可能提供一个临时机会,使金属得以从美国出口,利用市场供应紧张的格局获利,但这同时伴随着显著的再进口风险。

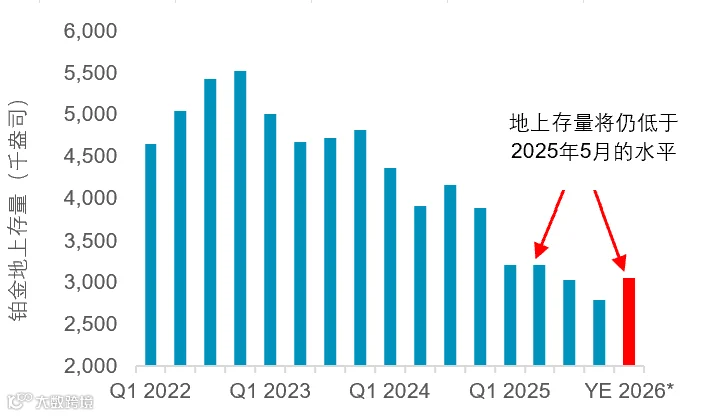

与此同时,即使向市场临时释放多达12.4吨的铂金,也无法实质性弥补过去三年供应短缺期间累计消耗的83.9吨地上存量。

铂金作为投资资产的吸引力来源于以下几点:

WPIC的研究表明,铂金市场自2023年起进入了连续供应短缺的时期,尽管预计2026年市场将接近供需平衡,但难以缓解当前的市场紧张局面。

价格上涨虽对供应端形成支撑,但短期内供应提升的弹性空间有限。

尽管价格上涨,但终端应用的多样性及缺乏低价替代品仍对铂金需求构成支撑。

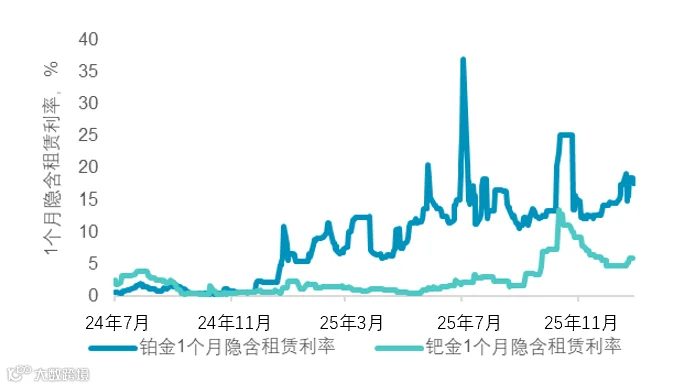

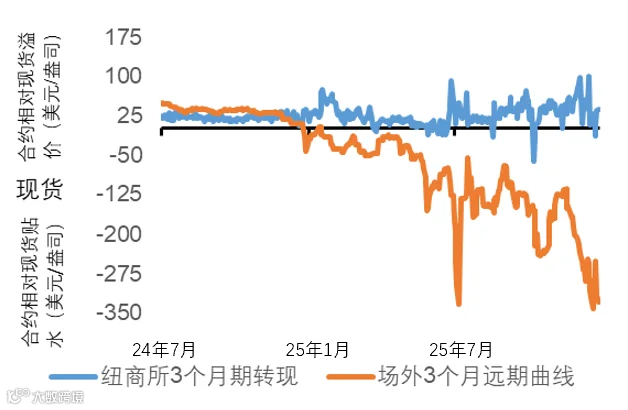

租赁利率攀升与伦敦场外现货溢价凸显市场供应紧张格局。

铂金价格仍显著低于黄金,而宏观地缘政治的不确定性为整个贵金属板块提供了支撑。

图3:受关税担忧与正向期转现(EFP)溢价的影响,芝加哥商品交易所铂金库存目前较正常水平高出约12.4吨

来源:芝加哥商品交易所、彭博财经、WPIC研究

图4:钯金库存也偏高约4.7吨,且当前美国对俄罗斯钯金的反倾销调查进一步支撑了这一态势

来源:芝加哥商品交易所、彭博财经、WPIC研究

图5:美国对铂族金属的需求助推了全球供应短缺,进而推高了租赁利率

来源:金属聚焦、芝加哥商品交易所、彭博财经、WPIC研究

图 6:伦敦市场金属供应短缺导致伦敦场外交易市场现货溢价持续走强

来源:伦敦金银市场协会/伦敦铂钯市场协会、芝加哥商品交易所、彭博财经、WPIC研究

图7:即使从芝加哥商品交易所库存中释放12.4吨铂金,仍不足以重建地上存量……

来源:彭博财经、WPIC研究,*数据已根据交易所库存及ETF持仓变动进行调整,其中2026年预测包含12.4吨的交易所库存释放

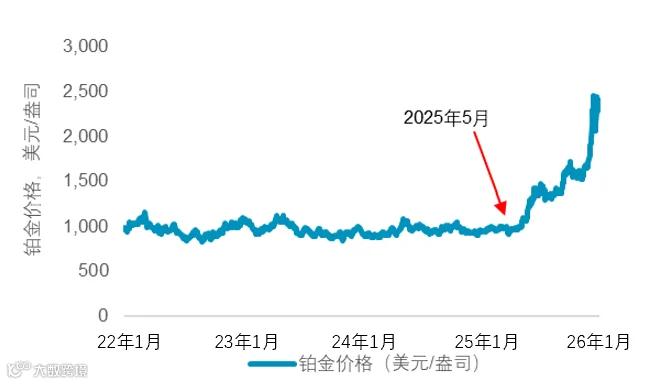

图8:……地上存量仍将低于2025年5月的水平,这也触发了本轮铂金价格的上涨

来源:彭博财经、WPIC研究

点击下方“上海铂金周”小程序研报栏目

下载2026年1月15日期《铂金远景》完整版