税务问题确实复杂,很多解读看得人云里雾里。今天我就从小白视角,把核心逻辑理清楚——做生意无非两种形式:个体户或公司,无论哪种,核心都绕不开“增值税+所得税”。收藏这篇,从此不再被税务问题难住。

— 1 —

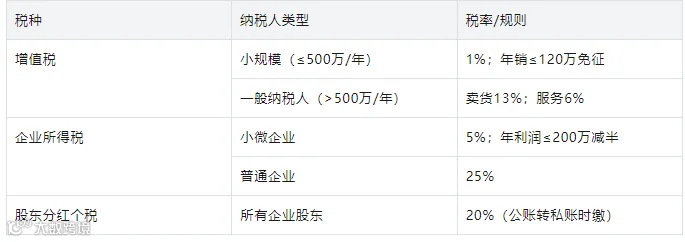

增值税

增值税:做生意的“第一道税”

只要开门做生意,增值税就是绕不开的基础税种。它的征收规则,核心看你是“小规模纳税人”还是“一般纳税人”,两者界限清晰,政策差异很大。

划分标准只有一个:年销售额500万元。

(1)年销≤500万:默认是小规模纳税人,也可自愿申请升级为一般纳税人(比如为了抵扣税款或退税);

(2)年销>500万:会被强制认定为一般纳税人。

2. 小规模纳税人:优惠力度大

目前政策有明确优惠:季度销售额≤30万(全年≤120万),免征增值税。这对小生意来说是实打实的福利。

现行优惠税率是1%,130万×1%=1.3万,税负压力不算大。

小提醒:哪怕年销没超120万,只要给客户开了增值税专用发票,开专票的部分就要按1%缴增值税——开专票相当于自愿放弃这部分的免税资格。

3. 一般纳税人:税率更高,但可抵扣

一旦升级为一般纳税人,税率就按行业区分,没有120万的免税额度了:

卖货/实物商品:税率13%;

提供服务(如咨询、技术支持):税率6%。

— 2 —

所得税

所得税:赚的钱要交的税

所得税,说白了就是对“利润”收的税——你赚得越多,交得越多。个体户和公司都要缴,但征收方式分两种:查账征收(主流)和核定征收(逐步收紧)。

1. 查账征收:正规且有优惠(有账有票才能用)

这种方式要求你能拿出账本、发票,清晰证明“收入多少、成本多少、利润多少”,核心公式是:

利润=收入-成本-费用-税金-损失

税率是累进制的,赚得多缴得多,但有个重磅优惠:年利润≤200万的,所得税减半征收(有效期至2027年底)。

重点:没发票就没法证明成本,税务局可能直接按收入全额算利润征税,所以一定要养成要票的习惯。

2. 核定征收:没账没票的“简化方式”(已收紧)

如果没账本、缺发票,税务局会直接给你定一个征收比例(通常0.5%-2%),按销售额算税,不用算利润。

举例:年销300万,核定税率0.5%,只需缴300万×0.5%=1.5万。

但现在很多地区都收紧了核定征收政策,不是想申请就能批,毕竟优惠力度太大了。

— 3 —

股东分红

股东分红:公司的钱到个人口袋,还要再缴税

这里要区分“个体户”和“公司”的核心差异:个体户赚的钱直接归个人,缴完所得税就完事;但公司的钱是“公司资产”,老板要拿到自己口袋里,得走“股东分红”流程,还要再缴一笔税。

1. 核心税率:20%

无论你是独资公司还是多人持股,只要从对公账户转钱到私人账户,就属于股东分红,税率固定20%。

2. 大额收入的税负压力

如果公司年销超500万成为一般纳税人,严格缴税的话,税负会比较高:

第一步:先缴25%企业所得税(普通企业税率); 第二步:剩下的75%利润,再缴20%分红个税; 综合税负≈40%。

这也是为什么很多人对“公账转私账”很谨慎——真正合规缴20%分红税的并不多,这是很多企业的“历史问题”。

3. 企业税务核心总结

常见问题

高频问题:这些坑别踩

1. 征税按“销售额”还是“利润”?

两个税种分开看,别混淆:

增值税:按销售额(流水)算,不管你赚不赚钱。年销≤120万的小规模纳税人免征,超了就按1%缴;

所得税:按利润算,没利润就不用缴。比如年收1000万,成本+费用900万,利润100万,企业所得税=100万×5%=5万。

2. 外贸不用缴增值税?错了!

出口环节确实免征增值税,但整个流程离不开增值税,核心是“退税”:

比如你在国内采购100万货物,供应商会开113万的发票(100万货值+13万进项税),这13万是你先垫付的。

出口免增值税≠不用管增值税,一般纳税人身份对做外贸很重要!

3. 国家会追缴历史税款吗?

对中小微企业来说,不用过度恐慌,大概率不会大规模追缴历史税款,否则影响太大。 但要注意两个红线: ① 被举报的,一定会查,还会倒查几年,连滞纳金一起缴,数额可能很大; ② 大卖家别存侥幸,合规是必然;小卖家从现在开始认真做账,别再零申报了。