关于大宗农产品进口的

海运航线,你知道多少?

我国是粮食进口大国,大宗农产品主要以海运形式实现进口。俄乌冲突持续、索马里海盗复燃、红海局势升级等情况,引发人们对相关地区贸易及海运的关注。下面让我们结合我国大宗农产品进口数据,了解一下相关进口农产品的主要货源国与海运航线。

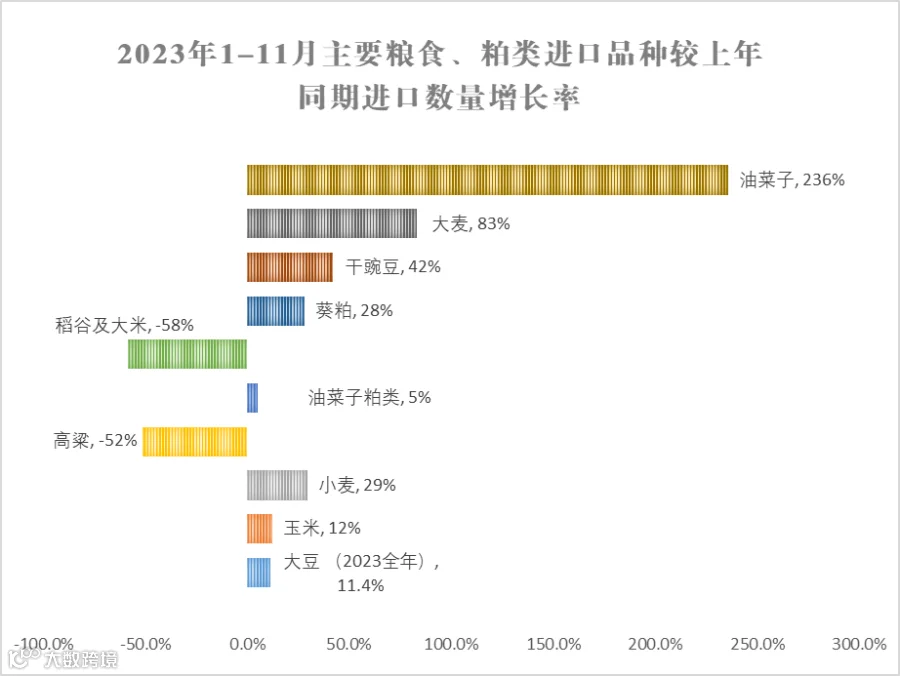

玉米:2218万吨,同比增长12.3%;

小麦:1149万吨,同比增长29.4%;

大麦:967万吨,同比增长83%;

高粱:487万吨,同比减少-51.5%;

油菜子:475万吨,同比增长235%;

葵粕类:259万吨,同比增长28.26%;

稻谷及大米:240万吨,同比减少-58%;

干豌豆:215万吨,同比增长41.9%

菜籽粕:209万吨,同比增长5.05%

备注:2023全年数据已于海关简讯1月12发布;其他数据预计在1月18-20的海关月报和查询系统中发布。

基于油脂压榨产业链,饲料产业及饲用豆粕替代的角度考虑,本篇主要围绕我国进口主要大宗农产品及其相关货源国和对应干散货海运航线进行介绍。

备注:稻米食用为主,自给率较高且进口降幅明显,本篇暂不涉及。

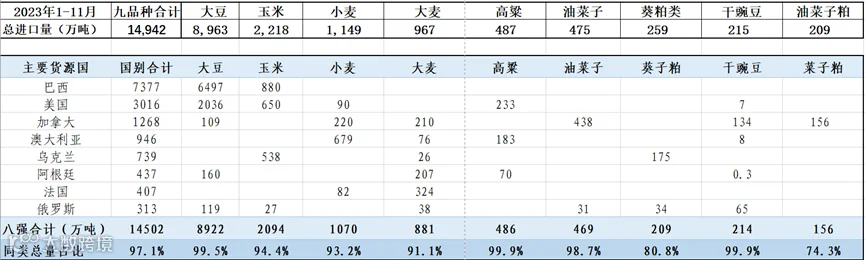

1.大宗农产品货源国“前八强”

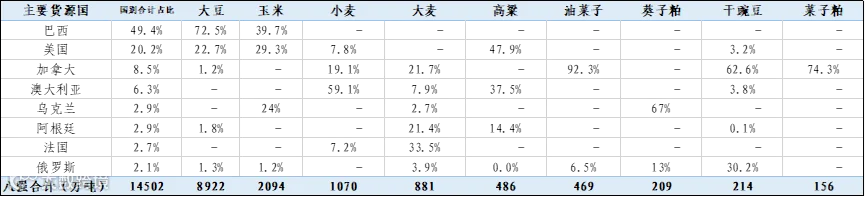

根据海关总署月报统计2023年1-11月自部分国家(地区)进口商品类章金额表(美元值),以“第二类 植物产品”中第10、12章数据和相关进口贸易金额推导我国进口的大宗农产品货源国“前八强”,分别为:巴西、美国、加拿大、澳大利亚、阿根廷、乌克兰、俄罗斯、法国。

2.九大品种货源国分布

2023年我国用于压榨、饲用等领域的大宗农产品,主要包括:大豆、玉米、小麦、大麦、高粱、油菜子、葵粕、干豌豆和菜粕九个品种。

上述品种,受作物生长环境、气候条件,出口国农业技术水平和政商环境等因素影响,货源国集中度较高。

截至2023年11月,我国自农产品货源国“前八强”进口上述品种货量达1.45亿吨,占总进口量的97%。

结合进口数据,货源国前八强各有特点:巴西是总量大国,大豆、玉米出口量居于首位;美国是农业综合强国;加拿大是品种强国,涉及油菜子、菜粕、小麦、大麦、大豆、豌豆等六个品种;澳大利亚除小麦、大麦、高粱外,其他品种也颇具合作潜力;阿根廷主要涉及大豆、大麦、高粱等作物的出口;法国侧重大麦、小麦的出口;俄罗斯、乌克兰农业资源丰富,品种多样,其中乌克兰葵粕2023年增量迅速。

我国大宗粮食等农产品以海运为主。下面我们来聊一聊,当前大宗农产品进口的海运航线情况。

基于我国主要进口大宗农产品货源国分布,进口干散货海运航线分布主要涉及两类航线:巴拿马型船太平洋往返航线和大西洋—远东航线。

太平洋往返航线

包括美西航线和澳洲航线,适用于北美(美国、加拿大)西部港口的大豆、油菜子及粮谷的运输,以及澳洲南部的大麦、小麦等作物输华。两类航线航程相对较短,目前航路通畅。

大西洋—远东航线

主要包括三个区域航线:南美东岸—中国航线,美湾/美东—远东航线,欧洲/黑海—中国航线。

除了主要以好望角作为转向点的南美东岸—中国粮食海运航线,其他两个区域航线都与苏伊士运河有着密切关系。

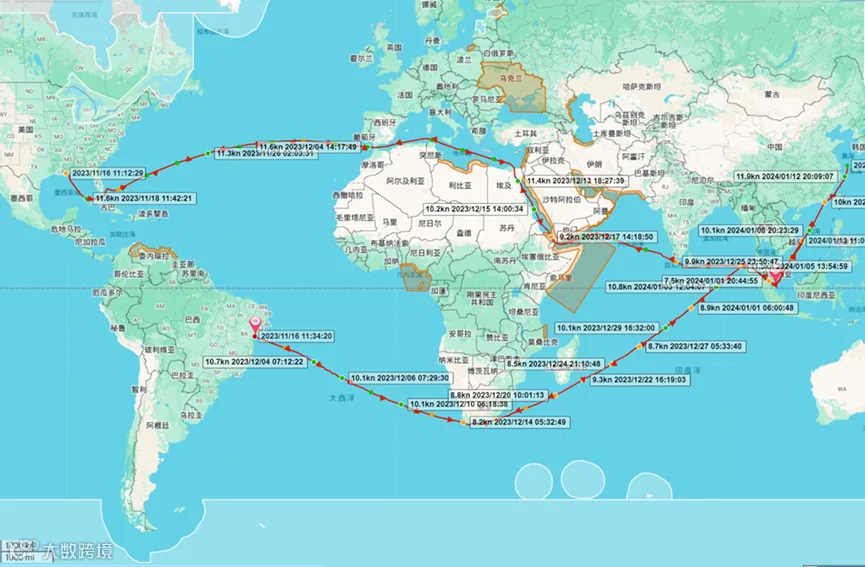

附图:前期主流航线参考—南美(好望角),美湾(经苏伊士)航线

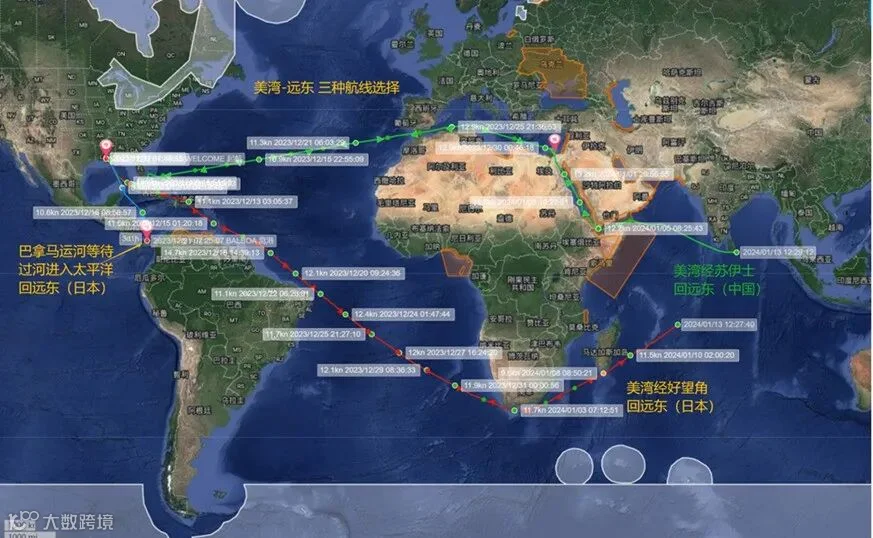

美湾/美东—远东航线

美湾/美东粮食装区出口的货物运输通常有三种选择,即选择经巴拿马运河、经苏伊士运河或绕行南美好望角。在航程距离上,美湾装运货物经巴拿马运河进入太平洋的航程最短,是早年回国首选。至今也有贸易商基于本国卸港限制,对于小货量美湾货及时间要求强的货物运输,仍以巴拿马为便。目前巴拿马运河排队的回远东粮船,流向多为日本。

伴随主流巴拿马型船吨位变大、仓容升级,以及巴拿马运河遭遇枯水期的吃水量限制、存在过河费用和排队时间长等因素,我国贸易商现已较少选用巴拿马航线,而更倾向于采购大货量,辅以大船运输以摊薄绕行成本。

船自美湾装出,途径苏伊士或绕行好望角,在航程距离上,苏伊士略优,但差距也仅数百海里。因为好望角海域气候多变,是自然条件较危险的航线。因而此前美湾粮船多选以苏伊士运河。

欧洲/黑海—中国航线

欧洲/黑海装区,在相关农产品进口海运路线主要涉及法国大麦、小麦的海运路线,以及俄罗斯、乌克兰、保加利亚等国的黑海沿岸港对华出口玉米、大麦等粮谷及葵粕等农产品的海运路线。

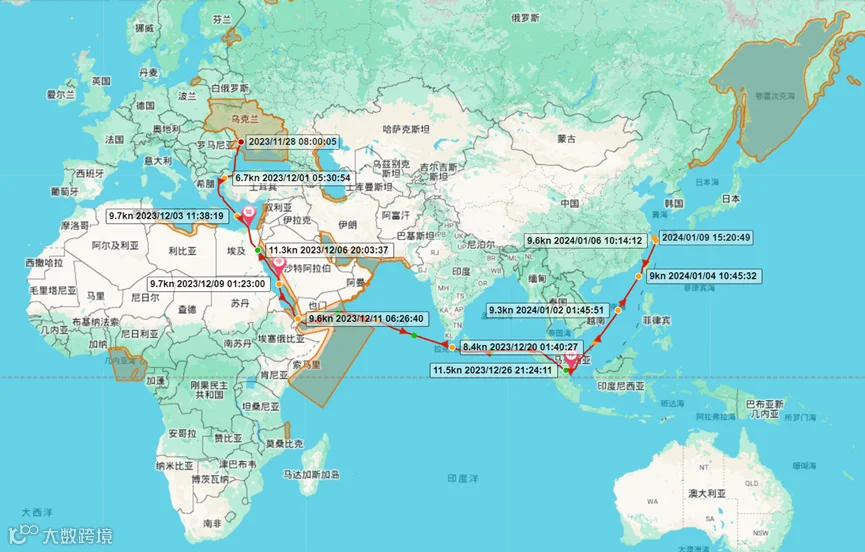

附图:当前主流航线参考-黑海(俄罗斯/乌克兰/保加利亚-经苏伊士-中国)

说明:俄罗斯、乌克兰、保加利亚均有黑海港口对外输出。俄罗斯、乌克兰港口被列入《联合战争险委员会船舶战争、海盗、恐怖主义风险和相关风险除外区域清单》(JWC Hull War, Piracy, Terrorism and Related Perils Listed Areas,简称JWLA)。

下面让我们来结合船舶自动识别系统(简称AIS)船舶实航轨迹观测情况以及JWLA的更新,简要探讨红海局势对我们大宗农产品进口运输的潜在影响。

(备注:AIS,Automatic Identification System,即船舶自动识别系统)

红海局势紧张以来,先后数家集装箱公司修改航线,粮食干散货船海运输暂未受到影响。据美湾装港及船舶AIS数据观测,红海事件早期,2023年12月上旬装出的美湾船,对去往远东国家的途径航线选择,巴拿马、苏伊士或好望角三种选择并存。附图为同期装出的三条船的AIS轨迹跟踪。

据观测,后续2023年12月下半月离开美湾装港且目的地相对明确为远东区卸港的粮食散货船,绝大多数已确定航向绕行好望角;少量船舶转投巴拿马运河。规避苏伊士运河的意图明显,基本与下文JWLA-032发布时间一致。

伦敦保险市场联合战争险委员会(JWC)于2023年12月18日更新《联合战争险委员会船舶战争、海盗、恐怖主义风险和相关风险除外区域清单》,即JWLA-032,其中包括对原红海/亚丁湾/印度洋的区域范围的修改。这是俄乌战争以来,伦敦保险市场联合战争险委员会(JWC)第四次对JWLA进行修改更新。

红海局势升级,相关区域风险同步提升。无论船舶险还是货运险,战争风险都属于主险条款的除外责任,需要通过附加战争险来覆盖战争引起的风险。

在保险期间方面,货运险主险条款是仓至仓,战争险是只承保水面风险,且保险人享有通知解除/终止的权利。以伦敦保险协会战争险条款(Institute War Clauses (Cargo))为例,货物战争险可由保险人或被保险人(通常为保险人)签发解除通知之日的24时起七日后解除。具体请以业务并入保险条款或实际约定条款为准。

基于跟踪、查询数据的有限性,目前欧洲/黑海区域粮食发运中国的航线似乎变化不大。

据北京德润林2024年1月12日消息:船运经纪斯派克经纪公司表示,乌克兰在2023年12月份通过临时黑海走廊出口了480万吨谷物,超过此前黑海谷物协议实施期间(2022年8月到2023年7月17日)的最高月出口量。相关统计显示,自去年9月中旬以来,乌克兰通过黑海运输了1500万吨货物,主要是食品。随着来自西方盟国的财政援助日益减少,乌克兰迫切需要通过出口粮食来获得收入。

现在乌克兰主要通过沿着罗马尼亚和保加利亚黑海西海岸的临时出口走廊,多瑙河上的小港口,以及东欧陆路过境出口谷物。同期,财联社2024年1月11日讯,土耳其、罗马尼亚和保加利亚签署协议,将联合起来在黑海地区扫雷。此举有望改善黑海航运安全,从而有利于乌克兰粮食出口。

此前有消息称乌克兰加工厂补充库存,提振葵花籽价格至2023年12月末新高。乌克兰预计1月加快落实对保加利亚的葵花籽出口工作。

乌克兰和保加利亚是我国2023进口玉米和葵花籽粕的重要货源国。2023年1-11月我国进口葵粕259万吨,其中175万吨源自乌克兰、69万吨源自保加利亚。伴随乌克兰对保加利亚出口的增量,且保加利亚装港尚未处于JWLA除外清单。因而预计黑海区域在一定区间内仍为重要的粮食出口区。

附图:保加利亚—中国,葵粕轮轨迹观测,沿途橙红色区域为当前JWLA除外区域。

如果红海局势不断升级,无论是船壳险还是货运险,后期保险人或将谨慎承保,如果船、货无法获得相关保险覆盖或者保费高企,在战争风险增加以及相关成本费用增加的情况下,货船有可能选择绕行。

若不得不放弃苏伊士运河航线,则自黑海区域出地中海,进入大西洋后亦需绕行好望角,则绕行航线需增加六千余海里,海上航行需增加20余天。

若事态激化、绕航成为常态,则必然导致海运干散货吨/海里运距增长,增加运力占用,逐步推动航运市场水涨船高增加运力成本,增加运费上涨概率,或将抬升进口货物成本;局部地区商品价格变动,在商品流通与竞争的作用下必然会逐步形成多地域间供求均衡的价格。因而,一个供区的变化或将影响全球相关品种的供需格局调整。

结语:

供稿:中粮油脂主料采购部 洪丽