生物柴油是指以植物油脂和动物油脂等作为原料,通过酯交换或加氢工艺等制成的再生性柴油燃料,是典型的“绿色能源”。

从消费量来看,欧洲、美国和印尼是全球生物质柴油消费前三甲。但从消费增量和潜力上,欧盟汽柴油消费趋于稳定,而美国、印尼在经济补贴驱动下,生柴增量成为拉动植物油消费的引擎。而美国特殊的政治体制以及两党对待绿色议题截然不同的政策取向导致相关政策更具戏剧性,也更吸引市场的关注。

总的来说,在民主党上一任期内,美国生柴产能大幅扩张;自今年共和党开启新一轮任期后,因生柴政策尚未明朗,美国生柴产业趋于停滞不前,引发行业不满。千呼万唤下,特朗普政府在今年6月中旬发布了2026-2027年RVO目标,美豆油大幅上涨,但仍有很多重要政策悬而未决。下面,请跟随小编一同来了解近年来美国生物柴油市场变化和政策情况吧。

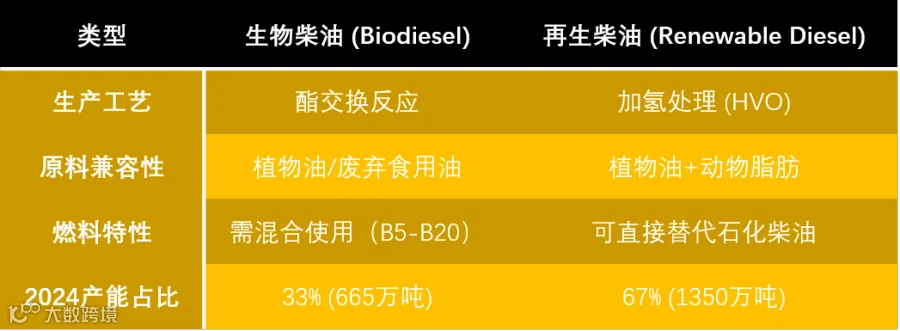

生物质燃料的两种核心类型:

生物柴油(Biodiesel)

采用酯交换工艺,原料为植物油/动物油,需与传统柴油混合使用(如B20代表含20%生物柴油)。优点是与现有发动机兼容性好,缺点是热值略低。

再生柴油(Renewable Diesel/HVO)

采用加氢工艺,化学成分与传统柴油完全一致,可直接100%替代石化柴油,无需改造发动机。2024年在美国产能占比达67%(1350万吨),成为主流路线。

行业趋势:再生柴油因基础设施兼容性强,成为炼油巨头的投资重点,2024年产能是生物柴油的2倍。

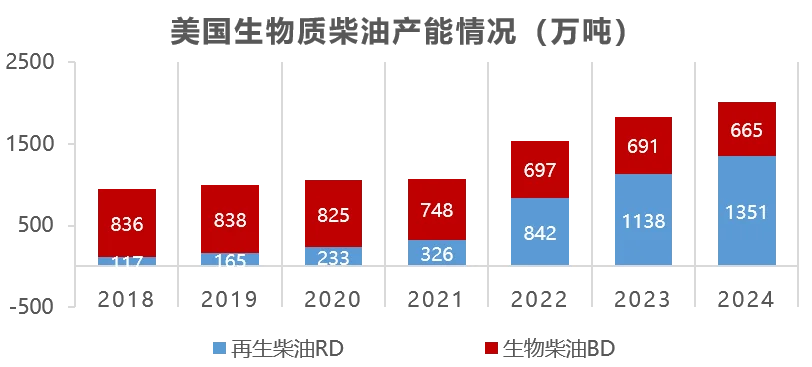

市场基本情况—产能

EIA数据显示美国2024年生物质柴油产能约2015万吨(66亿加仑),其中生物柴油(Biodiesel)产能约665万吨(20亿加仑),再生柴油(Renewable Diesel/HVO)产能约1350万吨(46亿加仑)。

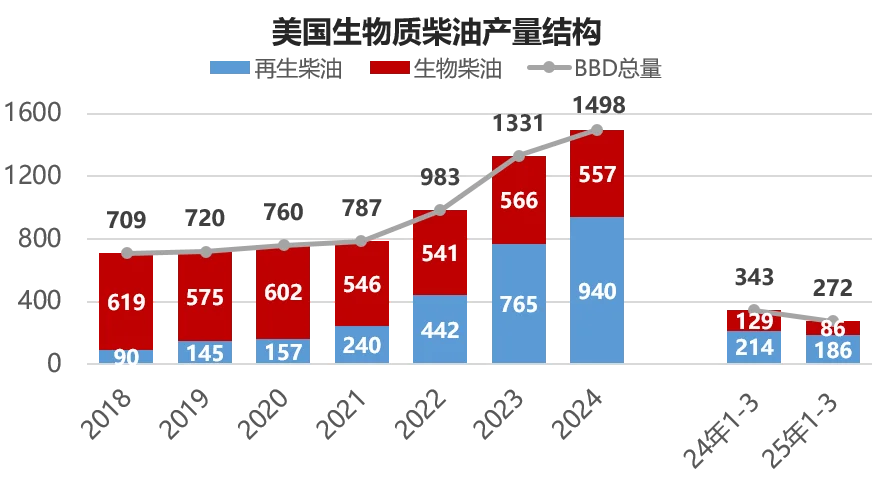

市场基本情况—产量

EIA数据显示2024年美国生物质柴油产量约1500万吨,其中生物柴油约560万吨,再生柴油940万吨。进入2025年后,由于补贴和年度义务量政策前景不明,美国生柴产量受需求疲软影响大幅下滑,25年1-3月产量仅270万吨,同比锐减70万吨,并且这一趋势持续到6月。

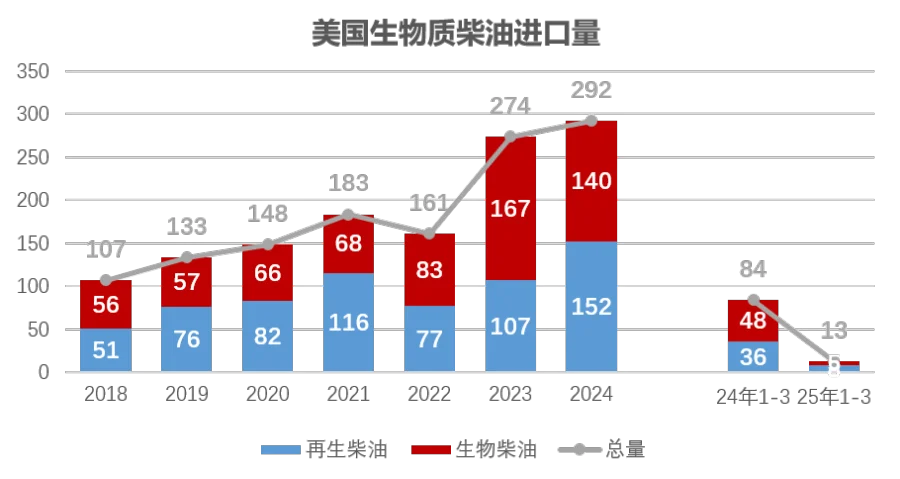

市场基本情况—进口

EIA数据显示2024年美国生物质柴油进口约290万吨。受可观的补贴价值影响,美国吸引了大量生物质柴油进口。但在生柴补贴政策不明但转向“国内优先”趋势明显的影响下,美国生物质柴油进口量快速下滑,25年1-3月进口量仅10万吨,同比锐减70万吨。

市场基本情况—需求

·国内消费

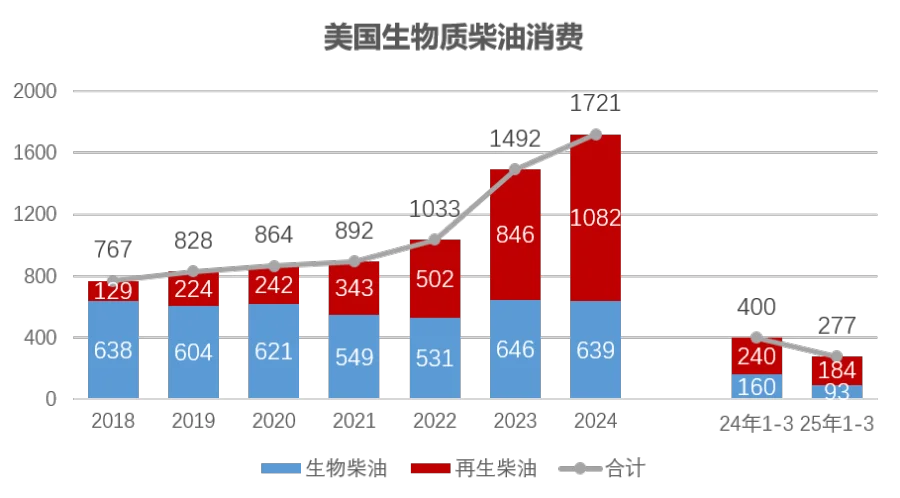

EIA数据显示2024年美国生物质柴油消费1720万吨,其中生物柴油640万吨,再生柴油1080万吨,创历史新高。受政府换届影响,美国年度可再生燃料掺混目标RVO迟迟未能公布,对掺混消费需求构成消极影响。2025年1-3月美国生物质柴油消费仅280万吨,同比下降120万吨。

·出口

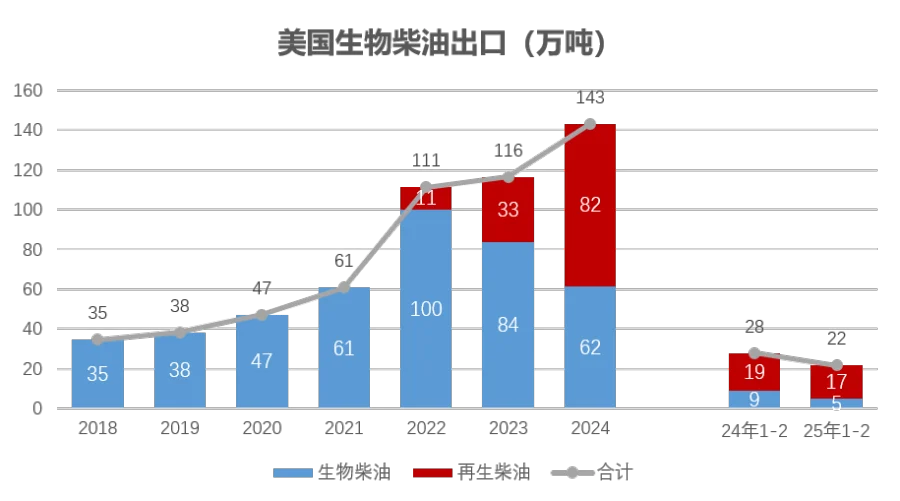

EIA显示2024年1-12月美国生物质柴油出口约140万吨,主要流向加拿大。2025年1-3月美国生物质柴油出口约30万吨,同比下降约10万吨。

2024年核心数据透视

1.2023~2024年产能利用率稳定在76%,2025年1-3月下滑至54%

2.丰厚的补贴吸引大量廉价生物质柴油进入美国市场,压制本土产能。希望通过提高混合义务、优化税制、拉高进口壁垒等方式稳固本土产业链。

原料竞争格局

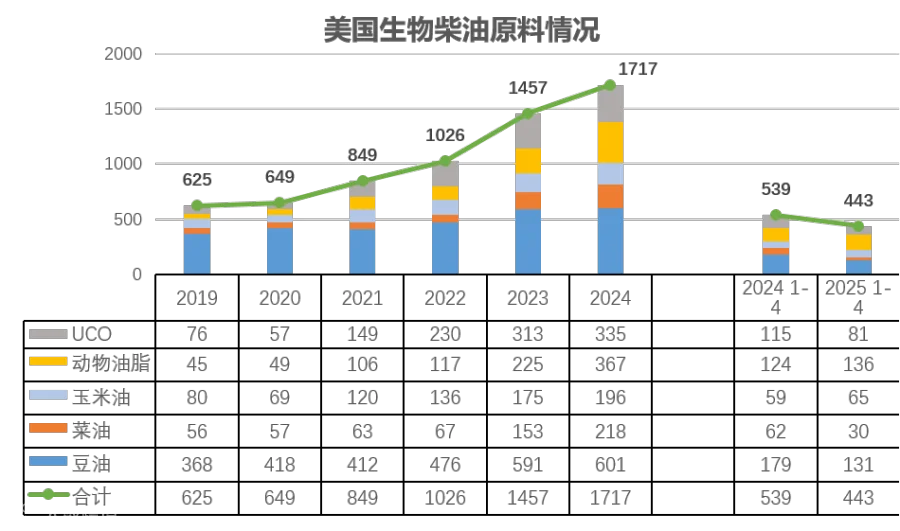

受生柴掺混需求萎靡影响,2025年1-4月美国生物质柴油产生的投料消费仅440万吨,同比下降约100万吨。动物油脂和玉米油的消费量因补贴收益更高而维持相对稳定,UCO和豆菜油投料消费均显著下滑。

1.RFS(Renewable Fuel Standard可再生燃料标准)——需求根基

强制配额制:炼油商每年须完成生物燃料掺混量(RVO),2024年总量215.4亿加仑,2025年增至223.3亿加仑。

RINs信用交易系统(核心机制):

生成:每加仑生物燃料生产时产生1个RIN编码(D4码对应生物柴油)

交易:炼油商可通过掺混附带RIN编码的可再生燃料取得RINs,或向超额完成企业购买。

履约:每年上交RINs数量证明合规。

通俗理解:RINs类似“绿色积分”,未达标企业需花钱买分。

2.税收补贴——经济性支撑

BTC政策(生物质柴油税收抵免政策):

对完成生物柴油和可再生柴油的掺混商给予每加仑1美元的税收抵免,不对生物质柴油生产原料的碳排放强度进行区别。掺混国内生产和进口可再生燃料的义务方都可以享受该税收抵免。(BTC税收抵免目前实施到2024年)

CFTC清洁燃料生产补贴(45Z):

CFPC清洁燃料生产补贴=基础补贴(Base amount)* 排放系数(The emissions factor)。

区别于BTC税收抵免,CFPC生产补贴金额会基于不同减排能力(CI碳强度)的生产原料上下浮动,由于植物油的CI值通常高于UCO、非食用牛油等原料,因此以植物油为原料的生物质柴油可以取得的补贴相较BTC显著下降,被视作对植物油需求的利空。但根据特朗普政府最新通过的“大而美法案”对45Z的修订,取消ILUC对豆油和菜油碳强度的影响,豆菜油CI值大幅降低,补贴金额较之前提高20-30美分/加仑,尤其是豆油的补贴金额已接近UCO、非食用牛油等,显著提升了豆油在生物质柴油原料中的经济性。

3.SRE豁免政策(Small Refinery Exemption)——政策博弈点

SRE 是指美国产能低于7.5万桶/日的小型炼油厂,如果能够证明因履行RVO遭受“不成比例的经济困难”,可向EPA申请豁免其按照 RFS 规定混合或购买再生燃料(如生物柴油、乙醇)的义务(即 RVO)。该政策的具体实施及其影响近年来一直是争议的焦点。

豁免的数量与范围

初始设定(2005–2011):为保护小型炼油企业,美国环保署(EPA)在2007–2011年给予所有符合条件的小型炼厂自动豁免。

申请机制建立(2011年后):自2011年起,SRE 需每年逐项申请,EPA 与能源部(DOE)评估后决定是否批准。审核依据包括炼厂是否面临“不合理经济负担(disproportionate economic hardship)”。

特朗普时代的宽松(2017–2020):SRE获批数量激增。2017–2019年间,EPA批准了80多项申请,许多大型炼油公司旗下的小厂也获得豁免,引发生物燃料行业和农业利益团体的强烈抗议。

拜登政府改革(2021–2024):大幅收紧批准标准,2022年起大多数SRE申请被否决。EPA在2022年共计拒绝了105份涉及39家小型炼厂的豁免申请(合规年2016-2021),2023年拒绝了26份涉及15家小型炼厂的豁免申请(合规年2016-2023)。

现状:EPA 近两年未批准任何新SRE,同样引发大量法律诉讼与政治争议。2024年7月EPA驳回2022年SRE申请遭法院推翻;2024年10月,EPA主动撤回其2023年对26个SRE申请的否定。最新数据显示目前有189份豁免申请,此前被拒绝的豁免申请被发回重审。

对可再生燃料市场的影响:

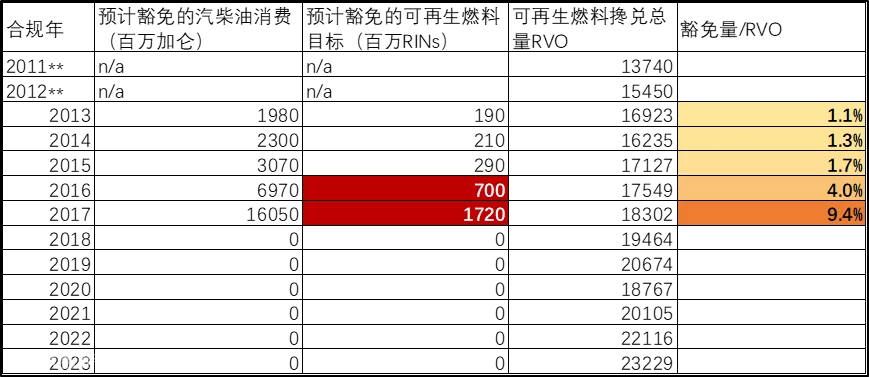

需求下降:当小型炼化厂获得豁免后,它们无需购买RINs或掺混可再生燃料,减少了对市场上可再生燃料的需求。在2015年合规年度,只有2.9亿RINs因SRE申请获得批准,但在2017年合规年度,豁免RINs数量增长至17.2亿。

价格波动:SRE豁免直接影响美国生柴市场的需求,增加了市场不确定性,导致RINs市场价格波动性增强。这种价格的不稳定影响了其他需要购买RINs或者掺混可再生燃料义务方的成本结构。

总结:RFS规定下强制完成的RVO构成美国生物质柴油需求的根本,SRE豁免政策和补贴政策会引起需求总量和节奏的变化,从而影响生柴供应并传导至植物油需求。

年度RINs需求=当年RVO+上一年结转RVO缺口-当年RVO结转-SRE豁免;

年度RINs供给=结转RINs+当年掺混产生RINs-可再生燃料出口RINs-不合规RINs

1.最新政策动态

拉高进口壁垒:一是根据2026~2027年的RVO提案,进口原料或进口的生物燃料只能获得一半的RIN价值,这将进一步推动企业更多使用美国本土原料。二是根据“大而美法案”,只有在美国境内生产的可再生燃料才能申请45Z补贴,原料也必须来自美、加、墨三国,限制了其他国家原料的使用。

提高混合义务:特朗普政府提议将2026年生物质柴油的RVO目标设为71.2亿RINs,2027年为75亿RINs,比2025年增长约20%~26%。不过,由于这两个年度的目标单位从加仑改为RINs,实际对应的生物质柴油用量并不确定。

如果全部使用美国本土原料,按每加仑可生成1.5~1.7个RINs计算,2026年约需44.5亿加仑,2027年约46.9亿加仑。但若按2024年本土与进口的比例估算,RINs生成效率降至1.27~1.28,意味着2026~2027年需约56~58.1亿加仑柴油才能满足目标。

优化税制:取消ILUC对豆油和菜油碳强度的影响,大幅降低它们的CI值,从而提升它们作为生物质柴油原料的经济优势。

SRE方案仍未明确:EPA表示,由于SRE评估办法尚未明确,2026–2027年提案先设定了RVO总体义务,待豁免量确定后再设定百分比标准,标准会随豁免量浮动,即如果SRE豁免较高,未被豁免义务方的个体RVO义务可能提高。一旦最终百分比确定,未来即使SRE政策变动,也不会再调整该百分比,从而影响非SRE实际RVO合规量。

2.对全球油脂产业链冲击

全球需求增加:美国RVO目标上调,带动全球植物油需求增长,一国政策影响全球市场。

价格变化:美国本地对豆菜油需求增加,推高本土以及北美油脂价格;非本土UCO、牛油等失去美国政策补贴,国际价格面临下行压力。

产业链调整:短期可能拉大国内外价差、吸引进口弥补国内原料供应缺口;长期将促进本地压榨产能扩张和UCO收集能力提高。

结论:美国生物柴油已从“环保概念”升级为“农业-能源-贸易”三位一体的政策工具,其波动性成为植物油定价的核心因子。