根据2023年1月财政部公布的《2022年财政收支情况》,增值税2022年收入达48,717亿元,占全国税收收入的29.24%,堪称我国第一大税种。按照我国增值税暂行条例的规定,在中华人民共和国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人,为增值税的纳税人。

增值税是以商品和劳务在流转过程中产生的增值额作为征税对象而征收的一种流转税,分为生产型、收入型和消费型三种类型,2009年之前我国实行生产型增值税,2009年1月1日起,开始实行消费型增值税。

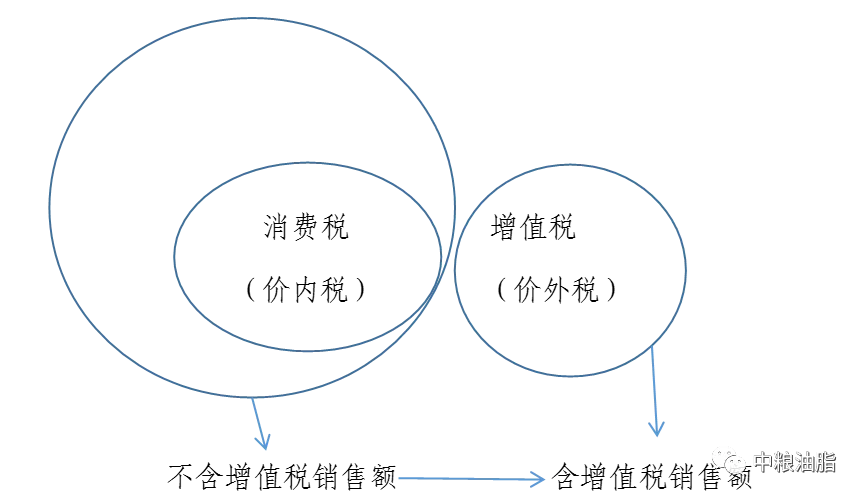

商品的最终销售额,指的是该商品所经历的采购、生产(制造)、流通各环节的成本及增值额之和。如果按照销售额全额课税,就会对以前环节纳过税的环节重复征税,同一种产品经过的流转环节越多,重复课税的次数就越多、整体税负就越重,所以增值税是按照“增值额”课税。

增值税作为价外税,在计算增值税时,计税依据应当为不含增值税的销售额,所以一般而言的“销售额”=不含增值税销售额+增值税。具体在计算不含增值税销售额时,需要进行价税分离:

不含增值税销售额=含增值税销售额/(1+增值税税率)

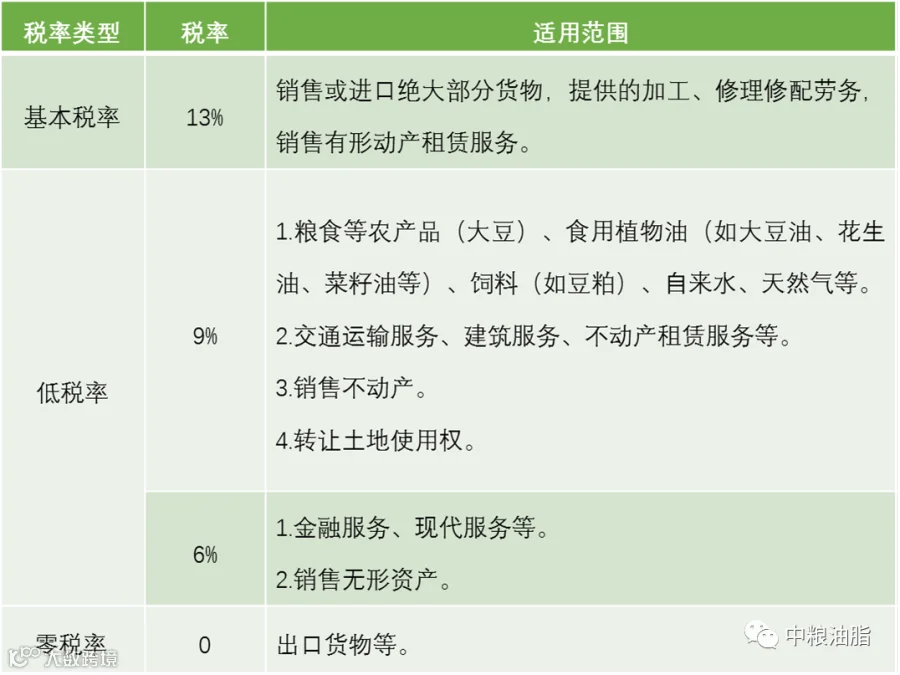

增值税纳税人分为一般纳税人和小规模纳税人,其中一般纳税人使用一般计税方法,适用四档“税率”,分别是13%、9%、6%和零税率。我们业务开展过程中,适用税率主要为9%和6%。小规模纳税人的征收率为3%和5%。

应纳税额=销项税额-实际抵扣税额

=不含增值税销售额*税率-(进项税额+上期留抵税额-进项税额转出- 免、抵、退应退税额+按适用税率计算的纳税检查应补缴税额)

=含增值税销售额/(1+税率)*税率-(进项税额+上期留抵税额-进项税额转出-免、抵、退应退税额+按适用税率计算的纳税检查应补缴税额)

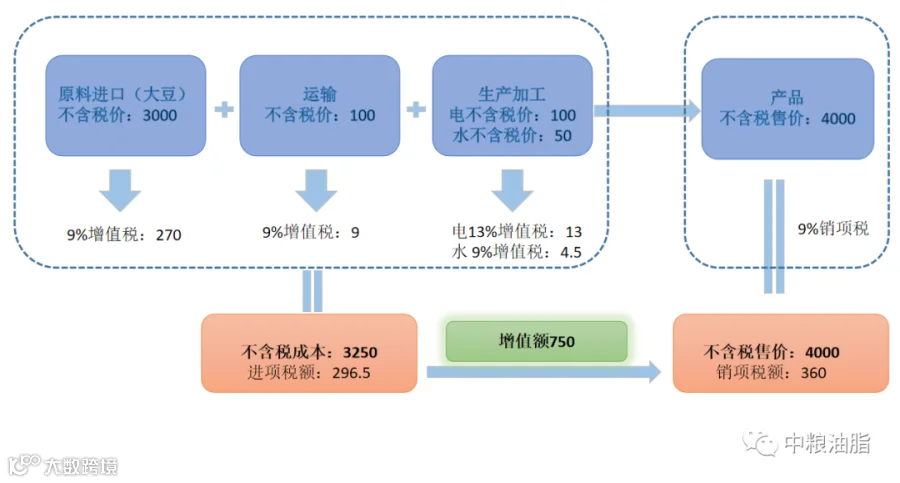

以下图举例(数据仅供参考,举例不涉及上期留抵税额、进项税额转出等情况):

应纳税额=销项税额-进项税额=360-296.5=63.5,实际应纳税额低于“增值额*适用税率=750*9%=67.5。”

两者计算方法差异的原因是电费适用税率13%,高于原料及产品适用税率9%,因此多取得进项税额100*4%=4。

增值税“怎么管”

(一)采购询价时,应关注增值税率高低,注意对方提供报价是含税价还是不含税价。错误操作不仅会影响增值税的税负,还会增加其他税种(如印花税)税负,最终增加成本。

(二)业务估算利润时,注意扣除增值税。业务利润=(销售价格-采购价格)/(1+9%),其中9%为粮油购销增值税税率。

(三)取得合法的增值税扣除凭证,应抵尽抵。同等价格条件下,应取得增值税专用发票而非普通发票;尽量同对方一般纳税人取得增值税专票;若对方为小规模纳税人,取得发票的税差部分,应体现在价格中,以降低成本。

(四)在签订相关合同时,应关注增值税及发票条款。尤其涉及增值税税率发生变化的情况,应关注合同金额如何计算,以进一步控制成本。

供稿人:中粮油脂财务部