人造板主要产品包括胶合板、纤维板、刨花板和其他人造板。作为国民基础行业,人造板制造行业处于低速发展阶段,发展重心由量转质。

中国人造板制造行业竞争梯队

人造板主要产品包括胶合板、纤维板、刨花板和其他人造板。作为国民基础行业,人造板制造行业处于低速发展阶段,发展重心由量转质。

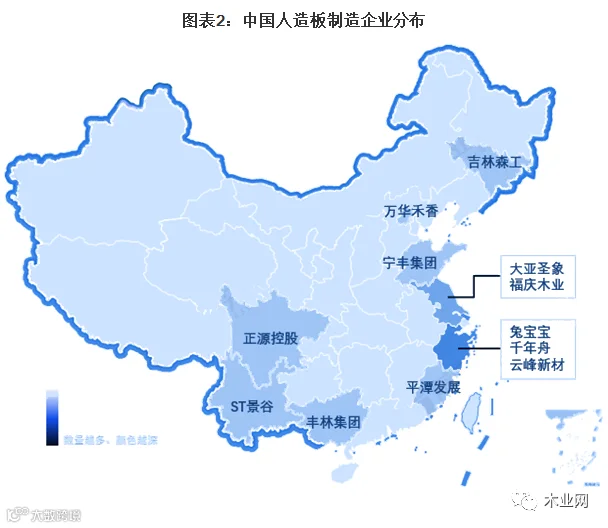

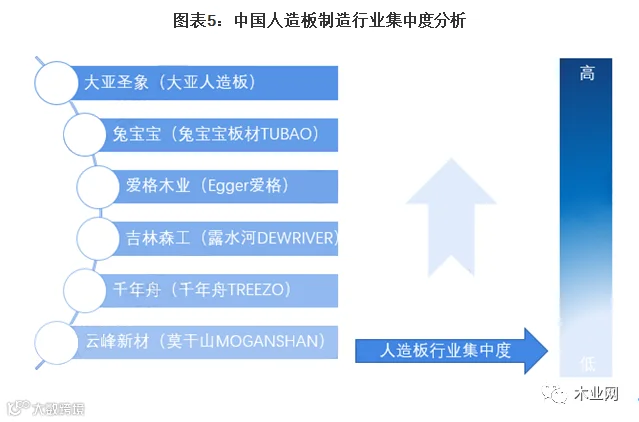

从生产企业竞争梯队来看,处于行业领先位置的企业主要有上市企业大亚圣象、兔宝宝以及非上市企业千年舟、外资企业奥地利爱格木业等。从企业地区分布来看,人造板制造企业主要集中在浙江和江苏地区。

中国人造板制造行业市场集中度情况

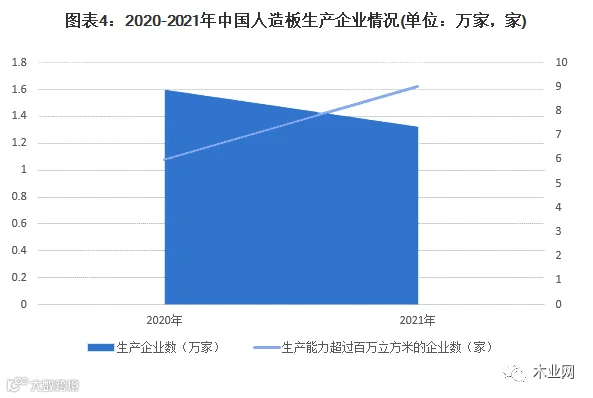

板材行业属于“大行业、小公司”,竞争格局分散。我国作为人造板生产、贸易和消费的第一大国,人均拥有木材资源不足,行业需求和供给增量逐步放缓,市场从高速发展期进入平台期,行业同质化竞争激烈,净利润逐年下降。2021年底,全国保有人造板生产企业1.32万余家,其中大型生产企业及企业集团近190家,年生产能力超过100万立方米的企业集团上升至9家。市场集中度有上升趋势。

中国人造板制造行业企业布局及竞争力

中国人造板制造行业的上市公司中,人造板业务占比最高的是丰林集团;宁丰集团、大亚圣象、兔宝宝的人造板业务2022年产量最高;大亚圣象、兔宝宝、万华禾香、丰林集团、ST景谷在国内外均有人造板业务布局。

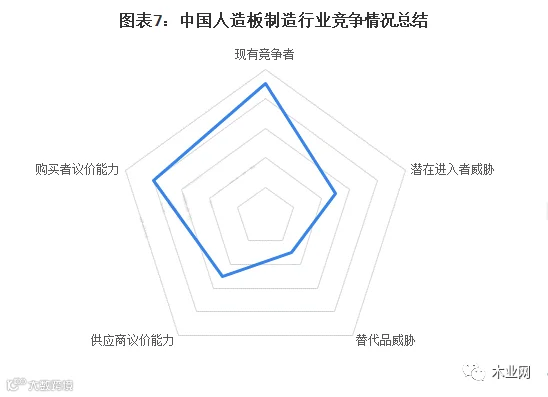

中国人造板制造行业竞争状态总结

从五力竞争模型角度分析,目前,人造板制造行业从属于完全竞争市场,企业数量较多,竞争激烈;当前行业发展“由量转质”,落后产能加速淘汰,行业潜在进入者威胁一般;互补产品如原木材料成本更高、价格更贵,抢占的市场份额不高,市场竞争力有限,因此不会对人造板行业造成太大的威胁;人造板制造行业集中度偏低,原材料供应业相较分散,供应商议价能力一般;而人造板生产企业众多、同质化严重导致购买者议价能力较强。

(来源:前瞻产业研究院)

【免责声明】本文转载网络,版权归原作者所有,不做任何商业用途,仅供学习分享交流,如侵犯您的权益,请及时联系我们删除!

奖项重磅揭晓!2023金匠榜中国板材十大品牌颁奖典礼圆满落幕

打破边界•迭代新生!2023中国板材产业峰会暨金匠榜颁奖典礼圆满结束!

洗牌加剧,2023金匠榜板材十大品牌榜单重磅出炉!

【专访】鲁丽集团木业板块董事长钟笃章:厚积而薄发 以差异化赢市场

【专访】韩氏&德鲁尼董事长韩勇:智能制造是企业高质量发展需求