京瓷

京瓷集团创立于1959年4月,全称京瓷株式会社(KYOCERA Corporation),企业创建者兼名誉会长是稻盛和夫,旗下公司主要从事通讯信息产业、环境保护产业、文化生活产业三大领域。

京瓷的第一个字母“K”环起了陶瓷这一英文的第一个字母“C”,它由象征追求更广阔的领域,展翅面向未来的企业商标和企业标识构成。1982年10月,公司由“京都陶瓷株式会社”变更为“京瓷株式会社”之际,便开始启用这一标识。作为象征性标记的颜色,选择了富有热情和挑战意味的红色 。

成功经验

(一)以制造部门为利润中心,有效地提高了企业的应变能力,防止了“大企业病”的发生

制造部门的“阿米巴”作为利润中心被高度重视,面向制造现场的核算制度又推动制造部门及时应对市场变化,自觉控制成本。销售部门也在核算驱动下,主动及时地将市场价格信号传递到制造现场,两个部门会自觉地保持沟通,不需要一个特殊的官僚机构来从中协调。这就有效地防止了管理机构的臃肿化、官僚化和僵硬化。

“公司的利润是制造部门产生的”,销售部门能够参与制造过程获得佣金而产生附加价值,管理机构于是就成了“非盈利部门”,管理人员、辅助人员是“靠别人养的”,这就强化了他们的服务意识和成本意识。为了“对得起公司和盈利部门同事的养育之恩”,他们只能在工作中以最低的成本向一线提供最完善周到的服务。在这种情况下,管理部门多一个人就等于多出一份成本,会直接影响“阿米巴”的成绩,于是“帕金森定律”就不起作用了。不仅如此,“非盈利部门”的人员还会千方百计地加入盈利性的“阿米巴”以摆脱“受人供养”的地位,从而进一步降低了管理成本,开源节流。

在利润中心下沉到制造一线的情况下,公司的中高级管理者就必须深入现场,掌握各个“阿米巴”的实情才能做好工作。不了解制造现场、只会高高在上发号施令的人是根本生存不下去的。这就会促使管理者自觉摆脱各种无关的应酬,全身心地投入实际工作。

正是如此,京瓷作为世界级大企业,却能保持中小企业的灵活性与应变能力,没有发生“大企业病”。

(二)依靠“单位时间核算”实现了以控制成本为中心的精细化管理

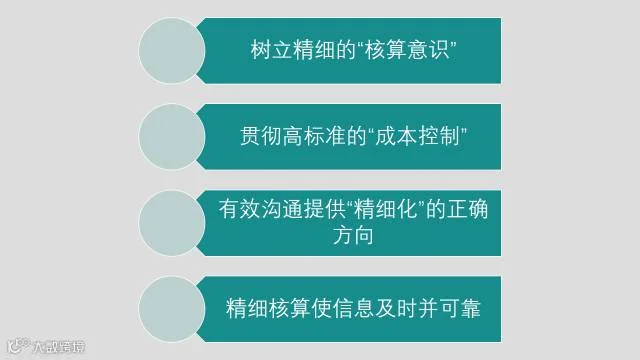

1、促使一线员工树立“核算意识”。“单位时间核算”使制造部门“阿米巴”的经营成果直接取决于成本的控制,家务账般简单明了的核算方法,对核算项目的精细规定,促使每个一线员工都要会“算账”,而且,为了降低成本,账就得越算越细,以至于京瓷的员工会为节省10日元的交通费,对着地图仔细研究,找出最佳路线。这种强烈的“核算意识”无形中推动了“精细化管理”的实现。

2、贯彻于日常作业中的对成本控制的“高标准”,确保了企业即使遭遇困境也不会亏损。与一般企业仅考虑直接的制造成本不同,京瓷的制造部门“阿米巴”在核算中还要将销售佣金扣除才有利润。这就促使其制造部门在平时作业中就必须将成本降低到其他企业“标准成本”以下,否则利润就是0甚至负数。这使企业在平时就获得了竞争优势,一旦遇到通货紧缩的困境,这种优势就更为明显。这意味着京瓷在平时就已经为在困境中生存做好了准备。所以,它能保持近50年从不亏损。

3、有效沟通市场与制造现场的核算制度,使“精细化”有了正确的方向。众所周知,“精细化”是“日本式管理”的一大特色,然而一旦脱离现场与市场,失去正确方向的精细化就成了无意义的钻牛角尖游戏。像夏普、索尼等大企业,把液晶电视做得薄而又薄,把数码相机做得小而又小,这些精细得无以复加的东西真拿到市场上,却都是贵而又贵,缺乏竞争力,企业因此遭遇亏损。与之相比,京瓷则靠精巧的核算有效地将市场与制造现场连接起来,使市场信息能够迅速传递到制造部门。不仅如此,以“单位时间附加价值”为核算结果,意味着“阿米巴”必须保证每小时的附加价值高于小时平均工资才有利润,这就给成本控制提供了明确的标准。所以,京瓷基于“阿米巴”的“精细化管理”是有正确的方向和明确标准的,不会像其他企业那样“迷失于细节中”。

4、基于“阿米巴”的、准确及时的核算,将管理会计由“记分牌”变成了“仪表板”。事实证明,核算单位越小,时间越短,提供的信息就越是真实可靠。以“单位时间核算制度”为基础形成的富有特色的管理会计系统,可以让京瓷的管理者随时掌握企业每一个角落的真实状态,从而起到了“仪表板”的作用。企业因此避免了盲目决策和重大失误。

(三)“单位时间核算”与“阿米巴”的结合,推动了PDCA循环的持续进行,保障了其方向的正确性

PDCA循环也要有正确的方向,要靠员工的积极性、自觉性才能维持,否则不是误入歧途就是中断。日本企业中一贯最强调“改善”的丰田,近年来不断发生质量事故,就说明了这一点。而京瓷制造现场的“阿米巴”能够从核算中及时受到市场信号的刺激,按照市场要求不断改进工艺和降低成本,这就保障了方向的正确性。持续不断、“日日反馈”的核算,像一只无形的手,让员工随时知道自己的工作成果,在受到激励的同时,还能通过与以往及其他“阿米巴”的成绩对比中发现问题,更加激发起他们“改进”的积极性,从而推动了PDCA循环的持续进行。

大家肯定已经对阿米巴为何会成功有了一些自己的想法。“阿米巴”使制造部门成为整个公司最为重要的部分,它是创造价值的利润中心,利用精细的核算来降低成本是提高利润的最为重要的手段;而销售部门作为制造部门与市场之间的桥梁,及时把市场的情况反馈给制造部门来产生附加价值并获取佣金;管理层与其他辅助部门则成为了服务部门,使得管理层可以更为用心的与一线员工做交流并为之提供相关的帮助。整个企业经过这样的分权,使得企业能够高效运转。精细的核算则是整个“阿米巴”实现的基础,无论是“成本控制”或者各个部门之间的沟通,精确的“量化”都能提供很好的依据,最终使得决策更为安全可靠。整个“阿米巴”的良好运作也激励了员工,激发了员工提高的积极性。小编认为“阿米巴”就是精打细算,对于每一个细节都做好把控,这不仅仅是对于企业管理,对我们自身的学习工作也是很有借鉴意义的。

最新课程信息:阿米巴经营系统班

课程主办:和英咨询

课程对象:企业董事长、总经理、高管和直接对公司业绩负责的相关人员

(参课时请携带个人名片及邀请函签到入场!)

咨询电话:13312867732