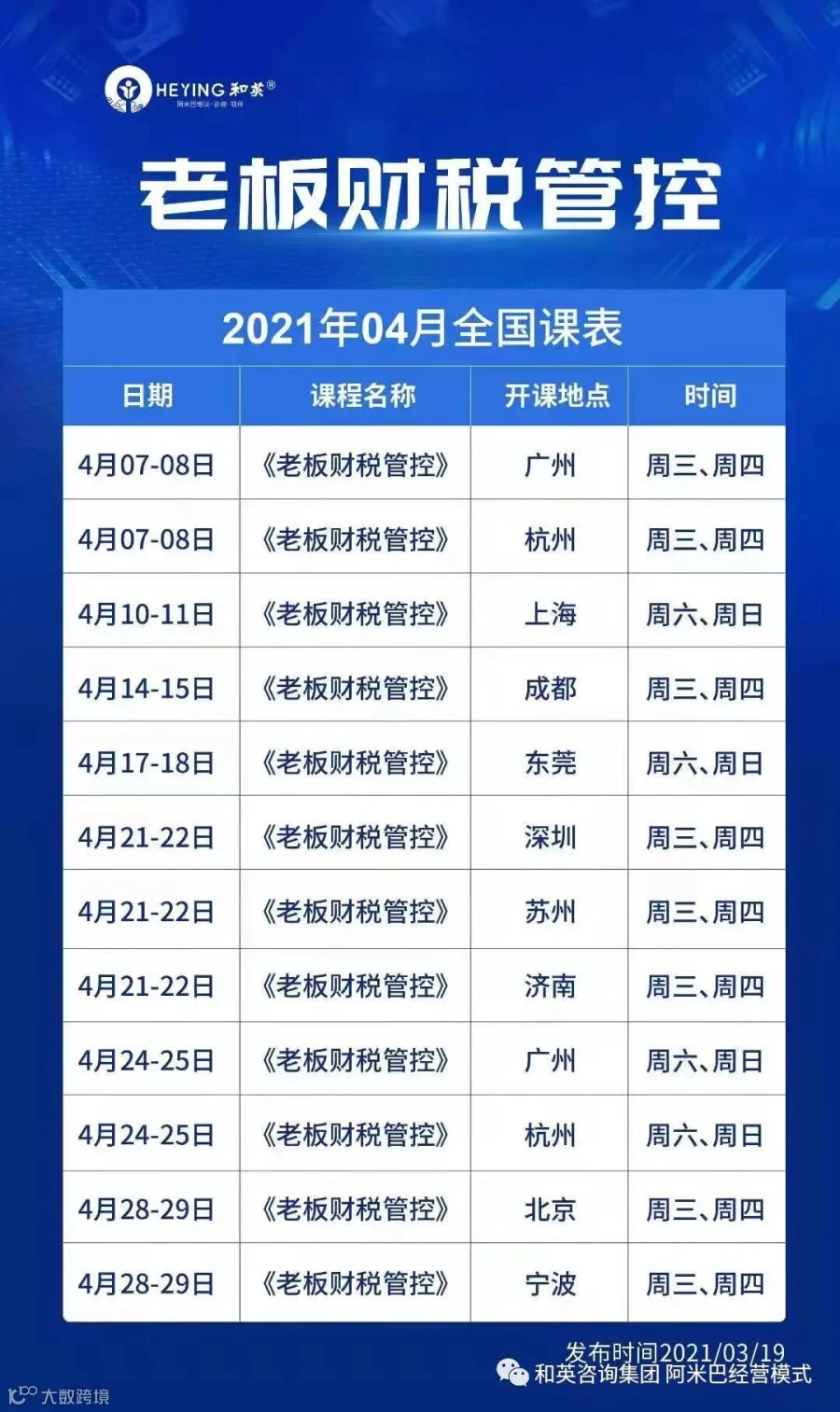

【授课方式】:系统理论讲解、案例剖析、操作练习、提问咨询解答

【招生对象】:董事长、总经理、股东、总助、财务

【费 用】:《老板财税管控班》仅需1680元 /人

报名咨询电话郑平顾问:13312867732

添加微信,随时获取更多资讯

长按二维码

获取更多资讯

企业管理晋升赛道

企业管理晋升赛道

【授课方式】:系统理论讲解、案例剖析、操作练习、提问咨询解答

【招生对象】:董事长、总经理、股东、总助、财务

【费 用】:《老板财税管控班》仅需1680元 /人

报名咨询电话郑平顾问:13312867732

添加微信,随时获取更多资讯

长按二维码

获取更多资讯