《财政部 税务总局关于进一步完善研发费用税前加计扣除政策的公告》(财政部 税务总局公告2021年第13号,以下简称“13号公告”)发布后,记者采访了北京丰台、深圳福田、宁波保税区等地税务机关,发现制造业企业对研发费用100%加计扣除的政策高度关注,但与此同时也对一些“沾边”的情形感到棘手,不知如何处理:一是与制造“沾边”,二是与研发“沾边”。

1

仅与制造“沾边”不能算作制造业企业

2

与研发“沾边”研发管理要“留痕”

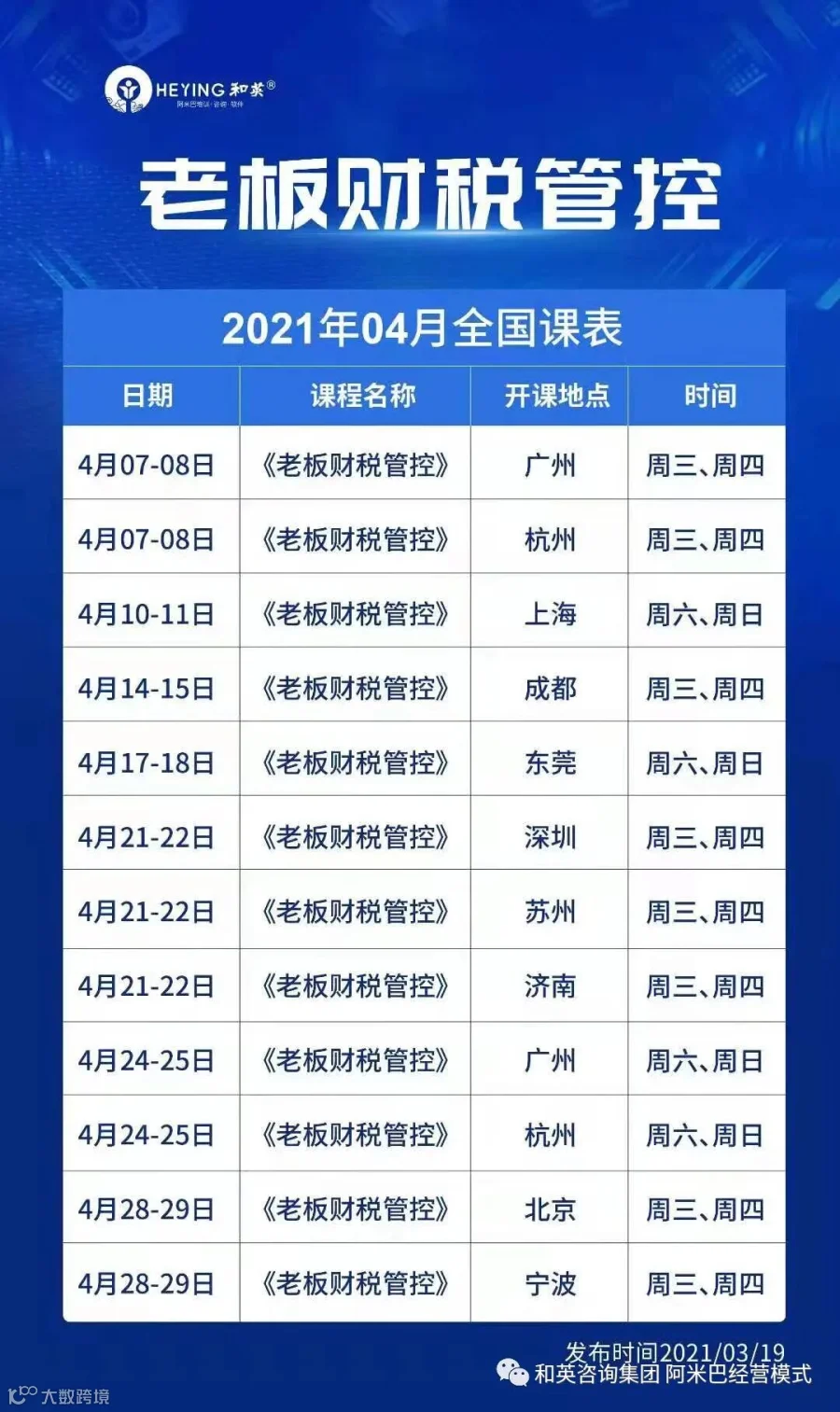

【授课方式】:系统理论讲解、案例剖析、操作练习、提问咨询解答

【招生对象】:董事长、总经理、股东、总助、财务

【费 用】:《老板财税管控班》仅需1680元 /人

报名咨询电话郑平顾问:13312867732

添加微信,随时获取更多资讯

长按二维码

获取更多资讯

阅读原文,获取精彩内容

阅读原文,获取精彩内容