阿米巴经营模式创始人、日本的经营之圣稻盛和夫曾经说

定价即经营!

可见,企业定价对于经营的意义之重大

面对竞争,中国企业习惯祭出价格战的法宝抢夺市场,这在过去是屡试不爽的手段。

随着生活水平的提高,钱包越来越鼓的人们开始愿意为高质付出费,这就是前些年日本电饭煲和自动马桶能够高价畅销中国的奥秘!

定价,越来越作为企业经营管理的核心,而非简单的营销策略!

稻盛和夫认为:定价是领导的职责,价格应定在客户乐意接受,公司又赚钱的平衡点上。

给产品定价有各种考量。低价,薄利多销?还是高价,厚利少销?价格体现经营者的经营思想。价格决定以后,究竟能卖出多少量,获得多少利,预测极难。

定价太高,产品卖不出;定价过低,虽然畅销,却没有利润。总之定价失误,企业损失莫大。

要在正确判断产品价值的基础上,寻求单品的利润与销售数量乘积为最大值的某一点,据此定价。

稻盛和夫先生认为这一点应该是顾客乐意付钱购买的最高价格。真能看清、看透这一价格点的,不是销售部长,也不是营业员,而非经营者莫属。可以说这是定价的普遍原则。

但是,即使以顾客乐意的最高价格出售了,却没有获利也是不行的。问题在于:在已定的价格下,怎样才能挤出利润?

一般的厂家,以成本加利润来定价格。体现的公式是:成本+利润=价格

这个问题是,在激烈的市场竞争中往往容易处于被动。成本加利润所定的价格,因为偏高而卖不动,不得已而降价,预想的利润泡汤,极易陷入亏损。

因此,稻盛先生给技术开发人员这样定位:“你们或许认为,技术员的本职工作就是开发新产品、新技术。但是我认为,这还不够,只有在开发的同时认真考虑降低成本,才有可能成为一个称职、优秀的技术员。”必须在深思熟虑后定下的价格之内,努力获取最大利润。

为此,在满足质量,规格等一切客户要求的前提下,必须千方百汁,彻底降低制造成本。

“定价”、“采购”、“压缩生产成本”

这三者必须连动

“定价”不可孤立进行,就是说,“定价”即意味着对降低采购成本及生产成本负责。

价格之所以要由经营者亲自决定,理由就在于此。定价即经营,定价是经营者的事。体现的公式是:售价-利润=成本

看似只是公式中的项进行了移动,但却表达了完全不同的思想。

上述的阿米巴经营思维中的定价是售价还原的方法,和精益思想中的目标成本法也有异曲同工之妙!

“目标成本法”是制造业相对传统大规模生产方式提出的成本管理方法,目标成本法以给定的竞争价格为基础决定产品的成本,以保证实现预期的利润。

即首先确定客户会为产品/服务付多少钱,然后再回过头来设计能够产生期望利润水平的产品/服务和运营流程。

简而言之,售价是上帝(客户)决定的,还要保证利润,只有大力消减成本才能实现公司盈利!

目标成本法使成本管理模式从“客户收入=成本价格十平均利润贡献” 转变到“客户收入-目标利润贡献=目标成本”。

目标成本计算与适时生产系统(JIT)密切相关,它包括成本企划和成本改善两个阶段。

目标成本法的核心工作是制定新品目标成本,并通过各种方法不断地改进产品与工序设计,确保新品成本小于或等于目标成本。

这一工作需要包括营销、开发与设计、采购、工程、财务与会计、甚至供应商与顾客在内的设计小组或工作团队来进行。

阿米巴经营所使用的“售价还原成本法”与精益的思想,都是将收入与市场价格挂钩。

这实际上与目标成本法异曲同工,即市场决定价格,价格留开足够的利润目标就决定了成本,成本则决定了经营的方式和方法。这个定价方法适用于我们当前经济生产中的绝大多数产品。

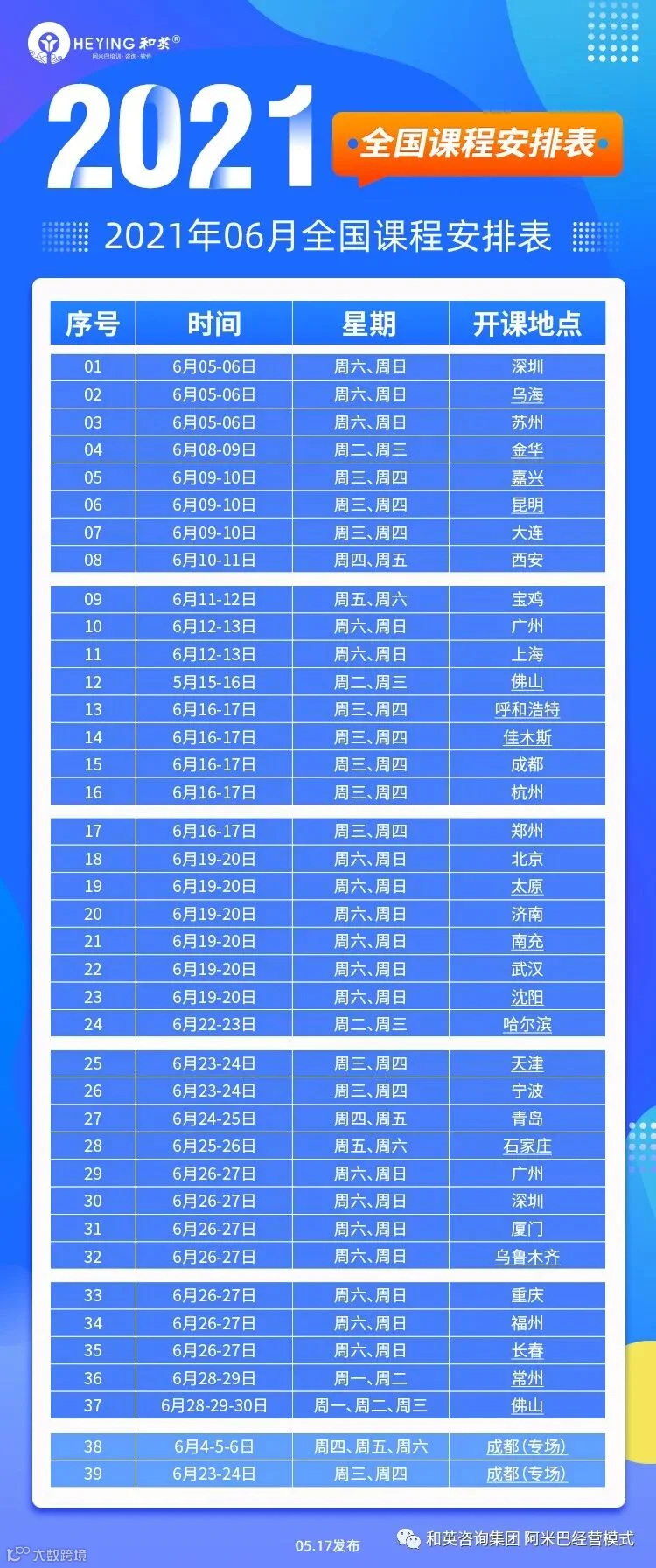

和英阿米巴

【课程主题】:揭秘“经营之圣稻盛和夫”高收益秘诀

【核心内容】:独立核算、激活组织、全员参与、利润倍增

【授课方式】:系统理论讲解、案例剖析、操作练习、提问咨询解答

【招生对象】:董事长、总经理、股东、副总、总助、财务、人事等负责人

【费 用】:仅需1980元 /人

(提前报名可赠送线上两个小时阿米巴组织架构试听课,有益优化现场学习更好吸收)

想了解更多企业经营管理精髓,实现企业利润增长15%,您不容错过:

报名咨询电话郑平顾问:13312867732

添加微信,随时获取更多资讯

长按二维码

获取更多资讯