2. 总量最大化VS效率最大化

财务追求比率(效率)最大化,业务追求总量最大化。如果把一个企业的活动分成简单的两块,一块生产制造,一块营销销售,做出来,卖出去。生产制造效率最大化是好事,但是营销销售效率最大化后,当每千元广告投入利润、人均利润等效率指标最大化的时候,公司的总利润没有得到最大化,因为所有的投入在遵循边际效用递减的规律,总利润最大化的那一点必定发生在效率指标最大化之后。

3. 决策的相关成本原则

业务思维遵循决策的相关成本原则。所谓相关成本就是这项成本会随着你的决策的变化而变化,相反,不随这个决策的变化而变化的成本,对于这个决策来讲就是不相关的成本。

1. 分析原材料的库存占比,寻找占比较高的若干原材料。

2.分析原材料的库存变化,即对比不同月份原料金额情况。

3.同样对产成品做出分析。

4.计算周转率。

5.列示变质毁损原料账面金额。

6.分析占用资金的成本。

7.定期列示有问题的专用料件情况。

1. 结合物料出厂时间,结合销售和生产计划,定期分析和提示有过期风险的物料情况。

2.定期结合BOM单情况,分析专用的非成套料件和价值高的非成套料件情况。

3. 结合领用习惯,设计物料摆放便于实物流的“先进先出”。

4.分析为不同产品的备料情况,看低价值的产品是否备货较多。

5.分析和确定安全库存。

6.定期对问题物料进行分析并协助处理。

7.结合应收款,应付款,资金情况等分析和建议备货策略。

分析几个典型的运输方式的运输成本B1

分析A1的仓储成本B2

考虑频率最高的突发需求的缺货成本,即损失订单的毛利润,和真正出现损失的概率,计算得出缺货成本C1。

分析A2的库存成本C2

分析A2的其他库存损失C3

与集团战略部、绩效部门一起组成企业本部的参谋部门,把战略转化为政策,把公司意志转化为行动。

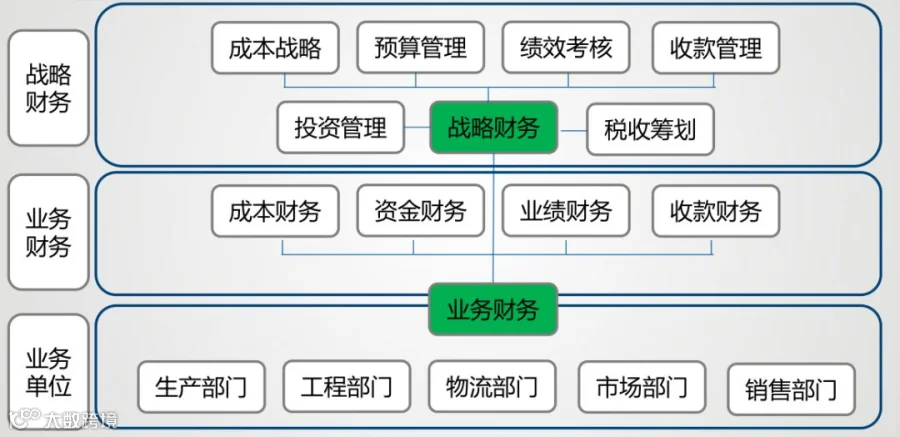

为集团经营决策提供指导,为下属企业业务财务提供支撑

分八个专业(对应公司的八大战略,预算、成本、材质、收购等八个领域)

四个研究团队(汇率、税务、风险、成本)

要求:要专精,比如能和国家税务总局就某一个政策进行讨论,能钻研出自己的成本管理体系来。这些往往都并非单枪匹马所能达成的。

集中处理账务和财务信息,提供个标准化报告

要求是标准化、专业化

小CFO,具备广阔的专业知识,辅助该业务单元做经营决策的分析、产品的盈利能力分析等。

业务财务则必须充当通才,拥有广泛的视野和知识面;要用过公司内部的一套财务管理认证体系。

走出去,坚持不懈地给其他部门沟通、交流与培训。

你要想开展好自己的工作,让客户理解你是非常重要的。

通常需要专职人员

通常需要统一的规划和要求

1. 领导大力支持

2. 业务高速发展,投入大量人力财力支持

3. 财务规划设计科学到位

4. 执行的坚决彻底

一切管理行为,都是为了获得一个预期的结果。结果也是新的开始,形成新的管理行为的循环。

比如,在2020年12月份的时候,确定2021年1月份的销售额目标为1200万元,这就是定标杆,确定目标。经过2021年1月份的工作,到了月底,财务报表出来,一看,实际销售额只有1100万元,没有达到预期。这是一个不好的绩效表现。

这个时候,要分析原因,要提出改善建议。在这个时候,又需要设定2021年2月份的销售额目标,假设为800万元,定下目标后,执行提出的管理改善措施,这样又到了2月底,财务报表出来,一看,实际销售额为900万元,实际销售额超过了目标销售额。

在上面的这个例子中,我们应该如何评价管理改善措施的效果呢?

也就是说,要看结果没有错,但结果到底是好还是坏,也还是要仔细评价的。

因为时间在流逝,历史永远无法重来,第一个循环中的差距和优劣,已经成为了历史。

针对历史的情况提出的改善措施,需要去对未来的情况产生影响。而第二个循环的结果,有多大程度是由环境的变化造成的,又有多大程度是由改善措施造成的,是不能轻易下结论的。

用数据来说明这个道理。1月份的目标销售额为1200万元,实际销售额是1100万元,2月份的目标销售额是800万元,实际销售额是900万元。

对改善措施进行评价,如果执行改善措施的目标就是能够实现超预算销售,那无疑2月份实际销售额超过了预算销售额,改善措施起到了作用。

但是,且慢,这个改善措施是针对1200万元这个目标销售额提出来的,现在实际销售额只有900万元,实际销售额远低于原来的目标销售额。这样看来,改善措施似乎没有起到应有的作用。2月份,实际销售额能够超过目标销售额,也许是目标销售额定得太低了。

所以,我们在这里,就需要仔细推敲,2月份的目标销售额定得是否合理。2月份、1月份的目标销售额确定的基本假设和流程是否一致。

为了使以上工作更容易进行,在上面的例子中,建议在2020年12月份的时候,同时确定2021年1月2月3月的销售目标。这样在2月份采取改善措施的时候,才有一个相对稳定的比较对象。

这个例子还告诉我们另外一个注意点,就是在制定改善措施的时候,不能仅仅把考虑因素局限在历史条件中,而是要结合未来的变化趋势,这样才能提出更符合实际情况的改善措施。

第六期 提建议

提建议,就是针对出现的管理问题,根据前一步骤分析的产生问题的原因,提出改善现状的建议。

如果在找原因阶段工作做得比较好,对问题产生的原因分析得全面、透彻,到了提建议这一环节,难度似乎不大。

但是,提建议环节,实际上是一个决策过程。为了保证所提建议能够被采纳、被实施以及起到应有的效果,提建议这个动作,也要遵循一定的流程。

第一步

首先,要建立对建议的评价标准。

这样的标准往往是资源约束条件。比如,针对销售收入不及预期这个问题,经过深入的原因分析,认为销售收入不及预期的主要原因是品牌宣传费用投入远远低于竞争对手。现在,需要针对销售收入不及预期这个问题,提出改善方案。如果不建立对方案的评价标准,那改善方案就很容易做,那就是不计代价的砸钱做品牌宣传。

但是,这显然是不可能的,任何公司的资源都是有限的,不可能无限制的投入资源到品牌宣传中。因此,就要在提建议之前建立一个标准,就是建议的所需投入资源不能超过一个限额。只有这样,在提建议的时候,除了要考虑增加投入外,更要考虑如何提升投入的效率。

建立评价标准后,就需要开始提出方案。在这个阶段,需要考虑工作形式。比如,需要把方案执行人员纳入工作小组,让他们参与到提建议的过程中来。这样,在方案执行阶段,遇到的阻力就会小很多。

第二步

第二个注意点,建议采用头脑风暴的方式,形成多套可行的方案。头脑风暴是自由产生思想的好方法,为了保证头脑风暴的效果,就需要对头脑风暴的过程进行严格的管理,保证大家的积极性。

第三步

经过第二步,提出多套可行的方案之后,需要进行第三步,也就是根据不同的维度对方案进行排序,比如有ABC三个方案,在投入资源方面,可能是A最大,B最小,C居中;在需要时间上,可能是C最快,B最慢,C居中;在成功概率上,可能是B最高,A最低,C居中。等等。

第四步

第四步,对方案进行综合评价,在第三步各维度排序的基础上,对各维度赋予不同的权重,计算综合得分,对各方案进行综合排序。

第五步

第五步,也是提建议的最后一步,由有权机构对方案进行决策,决定实施,授权相关的部门、人员去执行方案。

总结一下,提建议这个环节,也可以细分为五个步骤,分别是第一步,建立评价标准,第二步,提出方案,第三步,方案排序,第四步,方案综合评价,第五步,方案决策并实施。

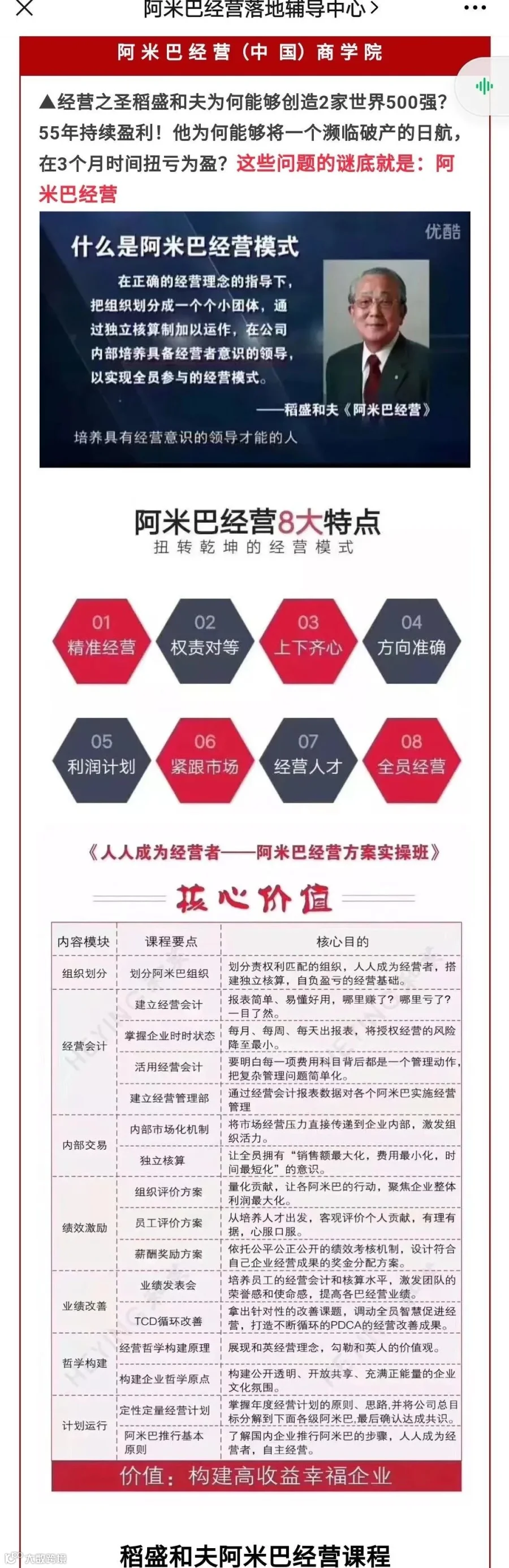

【课程主题】:揭秘“经营之圣稻盛和夫”高收益秘诀

【核心内容】:独立核算、激活组织、全员参与、利润倍增

【授课方式】:系统理论讲解、案例剖析、操作练习、提问咨询解答

【招生对象】:董事长、总经理、股东、副总、总助、财务、人事等负责人

【费 用】:仅需1980元 /人

(提前报名可赠送线上1个小时阿米巴组织架构试听课,有益优化现场学习更好吸收)

想了解更多企业经营管理精髓,实现企业利润增长15%,您不容错过:

报名咨询电话郑平顾问:13312867732/13924264981

添加微信,随时获取更多资讯

长按二维码

获取更多资讯

阅读 16