稻盛和夫用阿米巴经营模式建立了2家世界500强,并运用这套模式让日本航空在3个月的时间扭亏为盈,32个月后重新上市。这套模式来到中国后,像海尔的张瑞敏,华为的任正非,阿里巴巴的马云,包括宁波的方太都在纷纷学习并运用《阿米巴经营模式》,在中国从来没有一种经营方式,能够让中国的这些大佬如此的关注!

近几年,学习阿米巴经营模式的热潮,快速的席卷中国中小民营企业。学习成效如何呢?就犹如家里有参加高考的学生,真是几家欢喜几家愁!

稻盛和夫的阿米巴

学习者眼中的阿米巴

01

阿米巴的诞生

我们公司也用的阿米巴模式。准确来说,是在设置了「中台」的情况下,将各个「前台」用「类阿米巴模式」开展业务。

说起阿米巴,想必大家都不陌生。

上世纪六七十年代,日本经济进入高速发展期。

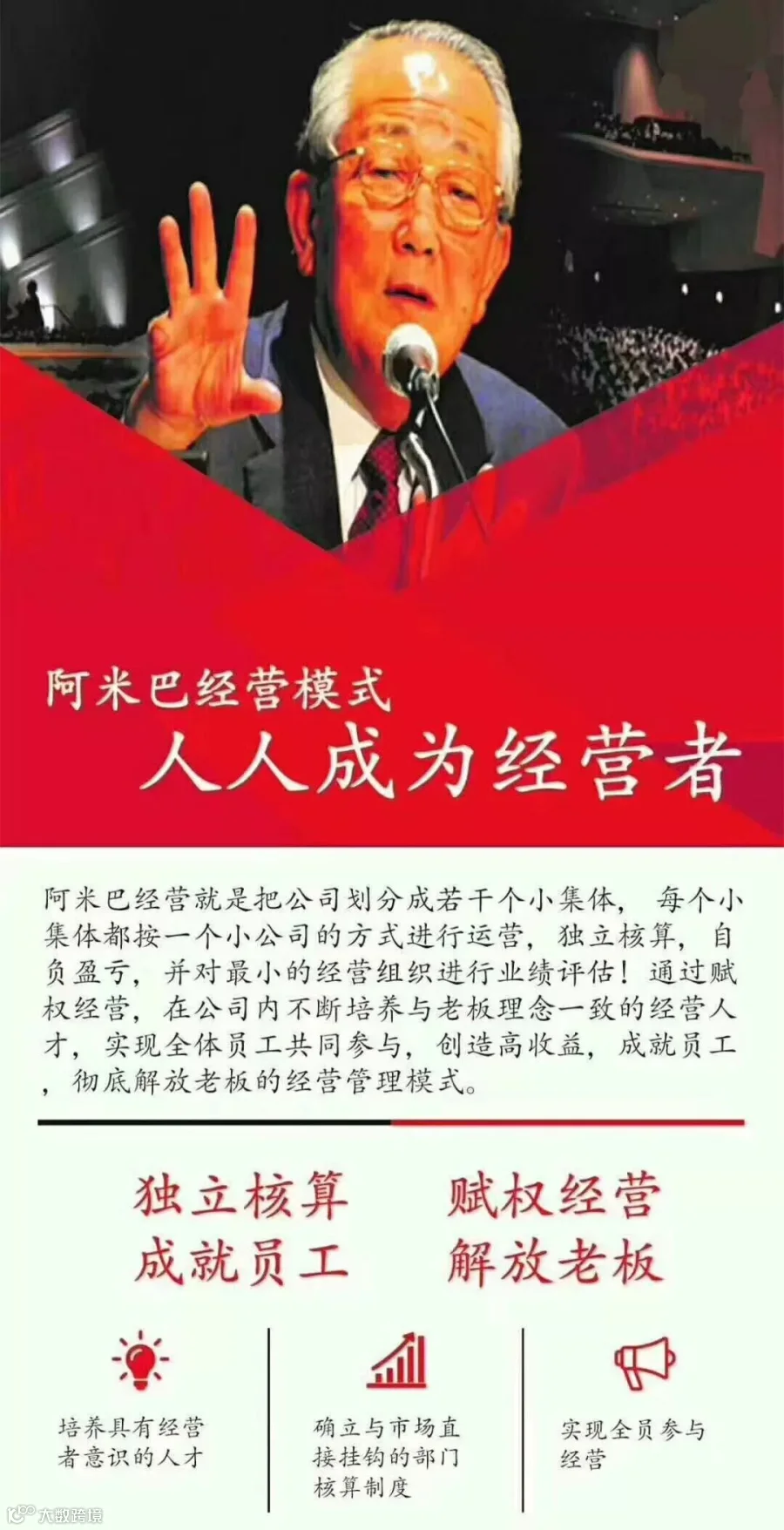

作为电子行业零部件供应商的京瓷公司,受到阿米巴虫灵活易变的特性,稻盛和夫独创性的开辟了一套新的组织管理机制——阿米巴经营模式。

这一套模式,让稻盛和夫封了神。

他将公司内部的组织划分为一个个微型的「阿米巴」小集体,各个小集体犹如一家家小型公司,独立核算利润。

在保持各小集体面对内外部环境保持活力的同时,以「单位时间核算」这一独特的经营考核指标为基础,追求附加价值的最大化。

所谓「单位时间核算」,是指能够体现单位时间内,生产出的附加价值的会计体系。

它所表达的,不是我们通常意义上所说的同样的价格提供更多的优质服务,而是以更少的资源投入换取市场上价值更高的产出。

换句话说,它不仅关注产出,也关注投入。

02

阿米巴基础

阿米巴经营不同于以往以物为中心的经营模式,它是以人为中心。

以物为中心体现的是产品的工序,如何做到更加完美,体现更多价值。

以人为中心则体现在如何以现有的人,通过各种方式换取更多的附加价值。

因此,它是一种全员参与型的经营模式。

每一位员工都充分掌握着自己所处阿米巴组织的目标,尽最大努力去达成甚至超越该目标。

在追求阿米巴团体目标的同时,实现自身的价值。

实际上阿米巴和现在的项目制有很多类似的地方。

甚至是如海尔的「小微」模式。

也就是我们所说的,为自己打工。

阿米巴经营需具备三个条件。

其一,精细的部门独立核算管理机制;

其二,玻璃般透明的经营原则;

其三,必须与经营哲学相统一 。

阿米巴的哲学,有点类似于「XY理论」的「Y」面。

讲的是人都是利他的,如果都怀有私心,只想自己做大,别人做小,阿米巴将难以运行。

可我们知道,想要「人不为己」,太难,这也是很多企业没办法真正实施阿米巴的根本所在。

现在企业实施的一些类项目制模式,都需要企业中的人具有利他精神。

02

阿米巴的企业文化

利他精神的培养,是企业需要重点攻克的部分。

不客气地说,有了利他精神,就算不用阿米巴,企业的经营也差不到哪去。

因为企业效率低下很大一部分原因,就是「信息墙」和「部门墙」在作祟。

于是,在企业的文化感知层面,以下几点应该重点把握:

1、充分信任

阿米巴经营模式的基础就是信任,信任员工,充分挖掘每一位员工的智慧和能力。

员工不是机器,而是创新和高效的发源地。

传统的绩效考核,绑住了员工手脚,让他们朝着「死目标」前进,于是为了完成目标,很多人都推卸责任。

而阿米巴,就是要让每一个个人和小团队充分发挥其能力,具有主人翁精神,全心全力投入事业中。

要做到这一点,就要充分授权,信任员工,相信他们自己可以把事情做好。

2、追求共赢

追求共赢不只是一种口号,而应是一种实际的行动。

企业管理者习惯性的用绩效模型,束缚及定义员工,引导他们完成自己分内的工作,但这样就发挥不了团队的协同作用。

企业应该告诉每一位员工,公司的发展是大家的共赢。

只有每一个员工为企业添砖加瓦,将企业做大做强,身处其中的员工才能够获利。

3、全员参与

不是说每一个人做好本职工作,就能被称作全员参与。

真正意义的全员参与,是信息的高度流通。

企业担心员工获取某些信息之后,会产生不利的影响,但往往是因为这种有意识的隐瞒,才导致了问题。

因为员工不知道,就会胡思乱想。

这就像路遥先生在《平凡的世界》中描述的那样,集体制时大家都吃不饱饭,但包产到户后,反而吃上了白面馍。

集体制时,大家都担心自己做得太多拿的太少。

包产到户后,大家的目标就是一致的,都想过得更好。

04

阿米巴步骤

随着市场环境的变化,企业也会对其结构进行调整。

组织在发展,我们就不能用一种固化的思维模式去看待。

阿米巴只是我们应对企业变革的一种方式,它并不是万能药。

就像阿米巴也涉及到企业文化一样,没有哪一种管理模式可以脱离组织而存在。

尤其当企业做大做强之后,各种企业病也随之而来。

阿米巴等模式的存在,就是为了解决这些企业病。

面对经营环境的困难,谋求突破是企业必须具备的心态。

阿米巴的思想就是一种具象化的组织困境解决方案。

解决任何问题,本质上都是类似的过程:清晰的期望结果,目标达成所需要的条件,目前实际所在的定位,缩短这种差距的可行方式。

因此,在整个阿米巴变革过程中,可以依照实施目标,实施步骤,实施计划三个部分来展开。

首先是实施目标的确定。

阿米巴的本质,就是在降低成本的同时,拉高企业的利润产出。

这就需要全员参与,人人都成为企业的小微管理者。

在推动初期,就要让阿米巴的经营哲学,深入到每一个员工内心,并让员工从内心理解并接受这种模式。

只有充分的认同,才能产生具体的高效行动。

其次是实施步骤的分解。

每一种经营模式的建立,都需要经过一个科学的实施步骤。

企业对模式的成功运用,都有赖于由浅入深的工作推进,最终形成一种行动思想。

于阿米巴而言,实施步骤分成四步:

第一步,划分阿米巴组织。

从财务角度出发,可划分为预算型、成本型和利润型等模式。

每种模式都有其优劣势,关键在于哪一种更符合企业现有的文化,能够在已有文化的保护下,平稳过渡。

第二步,分摊公共费用。

阿米巴实际上也是一种特殊的小微组织,既然如此,从固定资产到人工成本、管理费用,都需要合理分摊。

看似简单,实际操作比较难,尤其是涉及到多个部门的费用或利润时,如何划分才能服众,必须考虑清楚。

比如,一个项目,从初级到结束,A团队主导,但后期维护全部是B团队,项目收益如何算?

第三步,建立内部交易机制。

自负盈亏,是一大鲜明特点。

各个小团队相互提供原材料或半成品,按照合理定价来确定采购成本和产品成本。

这要求企业一定要做到公平公正与合理,否则极容易出现,打压上游、搜刮下游以扩大利润的情况。

第四步,与绩效挂钩。

小团队的目的,于企业而言,是为了更低的成本和更高的效益。

但对员工来说,还是绩效的问题。

此时的绩效,可以真正实现「多赚多得」的可能,而不再是吃「大锅饭」。

最后是实施计划的开展。

确定目标,制定步骤后,就要按前期准备落实。

计划的开展,一般遵循「短中长」三阶段。

短期清晰,长期把控。

短期查漏补缺,不断修正,长期稳步前行,逐渐达成。

等到一个循环结束,下一个循环也就可以再度开展。

阿米巴是独立核算单位,有独立的完成业务单元,能够把组织划分为执行公司目标和方针的小单位。

不过现在来看,类似的团队运营概念都带着阿米巴的性质。

或许可以这样说,在成本和利润的双重压力下,企业都会走上小团队作战的经营模式。

因此,了解阿米巴,并不是单纯的了解,而是理解它的思想,结合实际情况,做出自己企业的体制改革。比如「特种部队」,比如「海尔小微」。

远卓咨询的阿米巴经营

远卓咨询作为首家讲阿米巴经营模式引入宁波的咨询公司,一直推行并辅导企业阿米巴落地。在这几年的时间里,老师每走访辅导一家企业,都会和企业老总、高层探讨交流阿米巴经营模式,其过程中,发现很多人对阿米巴经营有误区,他们会认为:企业导入阿米巴就是为了降本增利,要在短期的内业绩暴增,且强调一定要通过阿米巴去扣减成本。

田双良老师一直强调,阿米巴经营不是单纯的降低企业费用,而是去提升费用的使用效率。阿米巴经营是一天以培养经营人才为目的的全员参与经营,导入阿米巴学习期就是一个修建企业未来高速稳健增长跑道的过程,不能仅以单一的追求企业短期业绩爆发来定义阿米巴经营是否成功作为衡量标准。它是一套让您企业未来良性且更持续提升利润的经营机制。若有机构或者老师敢承诺阿米巴能在短期快速业绩翻倍,那一定是忽悠、欺骗。

1

远卓 • 阿米巴导入步骤

1.1阿米巴经营的威力

1.2什么是阿米巴经营

1.3传统企业和阿米巴企业的会计报表的对比

1.4阿米巴经营的基本构造及原理

2.1企业正确设置阿米巴组织的前提条件

2.2企业正确的组织结构

2.3从职能型组织到事业型组织

2.4从事业型组织到阿米巴组织

2.5经营管理部的功能定位

3.1 “内部市场”与“外部市场”的区别

3.2 构建内部交易的内容及步骤

3.3阿米巴内部交易定价原理及方法

3.4 总部机构的直接费用分摊原则

4.1财务会计、管理会计与经营会计的区别

4.2经营会计的构造原理

4.3财务会计科目转成经营会计科目

4.4财务会计损益转化成经营会计损益

4.5如何从经营会计报表上看企业战略

4.6如何从经营会计报表上看企业哲学

5.1如何让阿米巴经营自动PDCA循环

5.2损益预测实绩分析五个维度:

---经营利益差异分析

---损益项目类别差异分析

---边界利益差异分析

---生产性差异分析

---经营安全度差异分析

5.3阿米巴业绩分析会的内容及流程

6.1 阿米巴每个小组织的业绩如何评价 ?

---阿米巴组织评价的三个维度

---阿米巴组织业绩评价的模型解析

6.2“二元制”系统——个人业绩评价与结果的关系与活用

---个人业绩评价项目与结果的活用

---个人业绩评价的几个模板表格讲解

7.1各巴月度预测与实绩业绩分析发表

7.2组织与个人业绩评价发表

7.3下月业绩计划发表

8.1年度经营计划的目的

8.2年度经营计划的内容

8.3年度经营计划日本企业案例解读

远卓咨询

1、国内最落地的阿米巴经营模式传播机构

2、最专注做阿米巴,国内阿米巴领域中,唯一拥有从事20年实体总经理职务的老师

3、课程【接地气、讲干货、重实践、出效益】透析企业经营本质

4、源自实践,从【理念•哲学→原理•原则→工具•表格→方法→策略】系统贯穿,不空谈哲学

5、边学习、边实操、边演练,顾问老师现场辅导,现场制定阿米巴经营落地推行方案

【阿米巴实践】导入过程中的常见问题

企业一把手的观念意识问题

企业一把手的观念意识问题

没有建立简单、有效富有逻辑性的导入工具

内部定价的障碍

划分组织方式与企业实际状况不符

药品零售新变革 | 康朝药业创新经营,紧抓行业“窗口期”, 按下发展“快进键”!

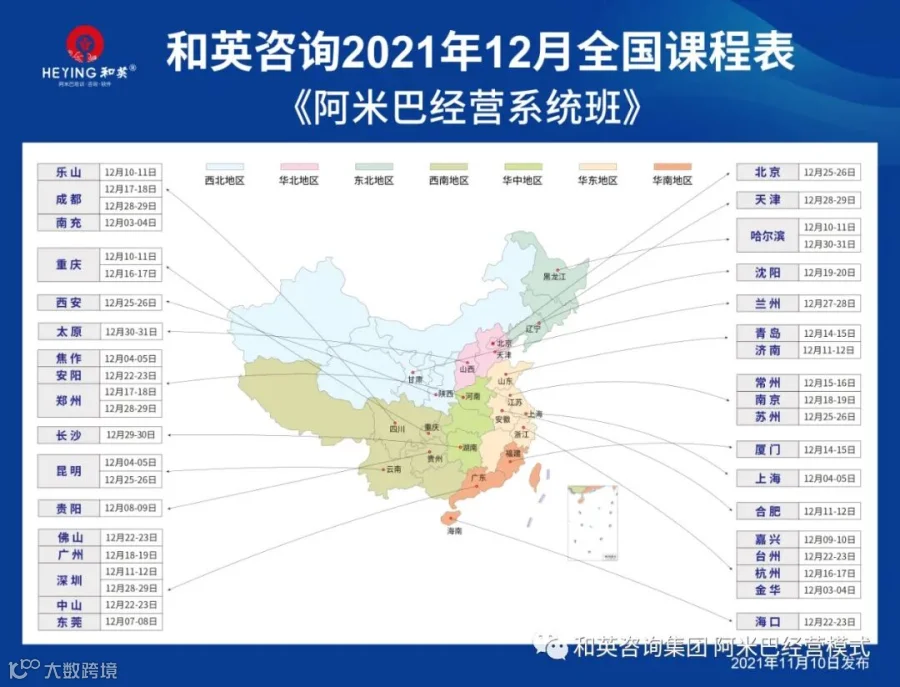

【课程主题】:揭秘“经营之圣稻盛和夫”高收益秘诀

【核心内容】:独立核算、激活组织、全员参与、利润倍增

【授课方式】:系统理论讲解、案例剖析、操作练习、提问咨询解答

【招生对象】:董事长、总经理、股东、副总、总助、财务、人事等负责人

【费 用】:仅需1980元 /人

(提前报名可赠送线上1个小时阿米巴组织架构试听课,有益优化现场学习更好吸收)

想了解更多企业经营管理精髓,实现企业利润增长15%,您不容错过:

报名咨询电话郑平顾问:13312867732/13924264981

添加微信,随时获取更多资讯

长按二维码

获取更多资讯