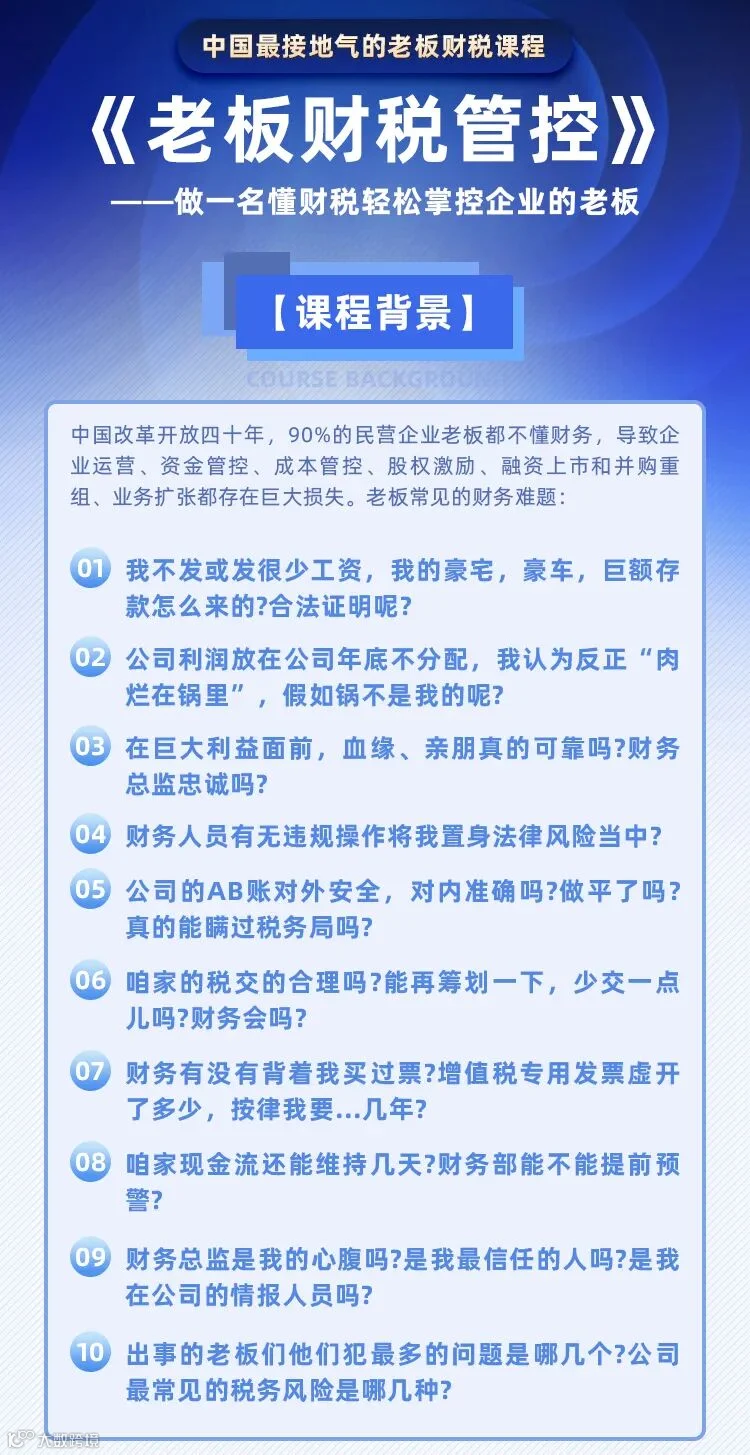

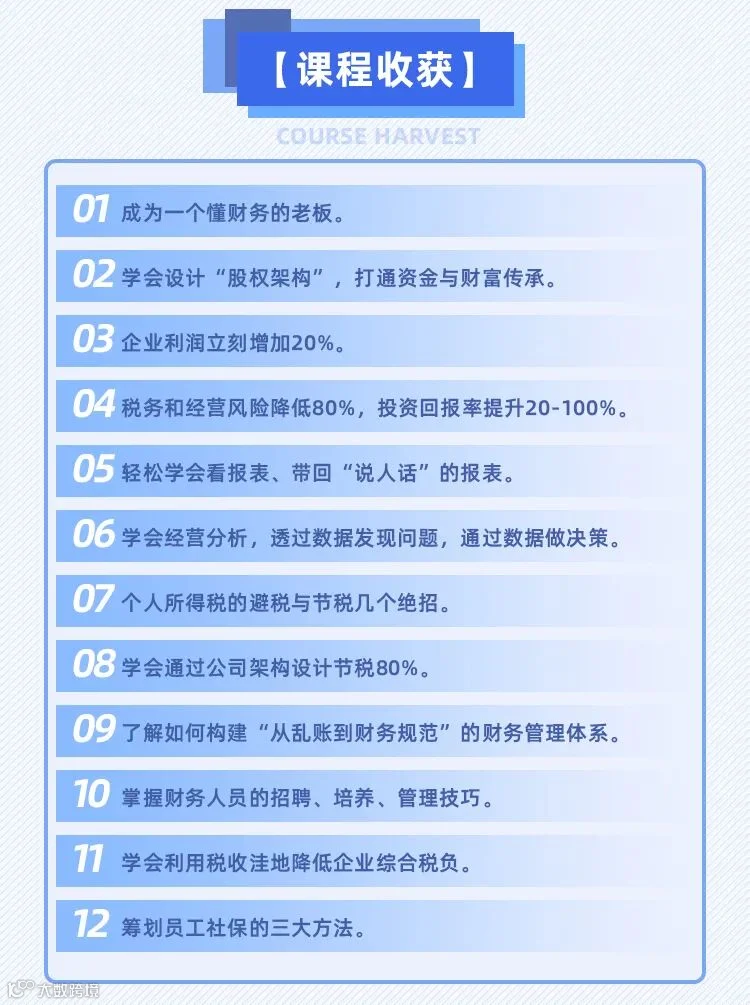

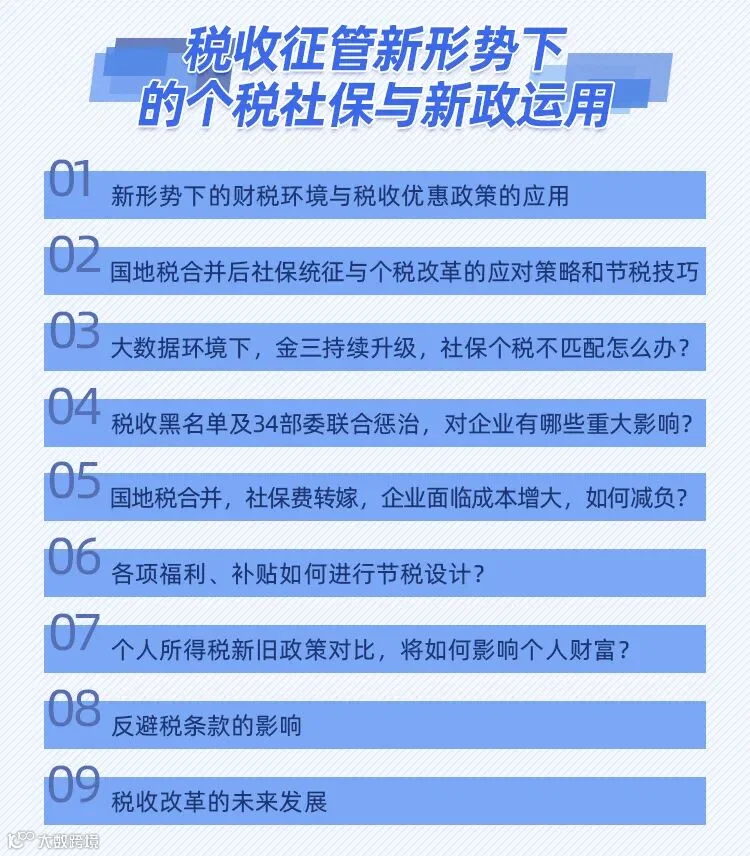

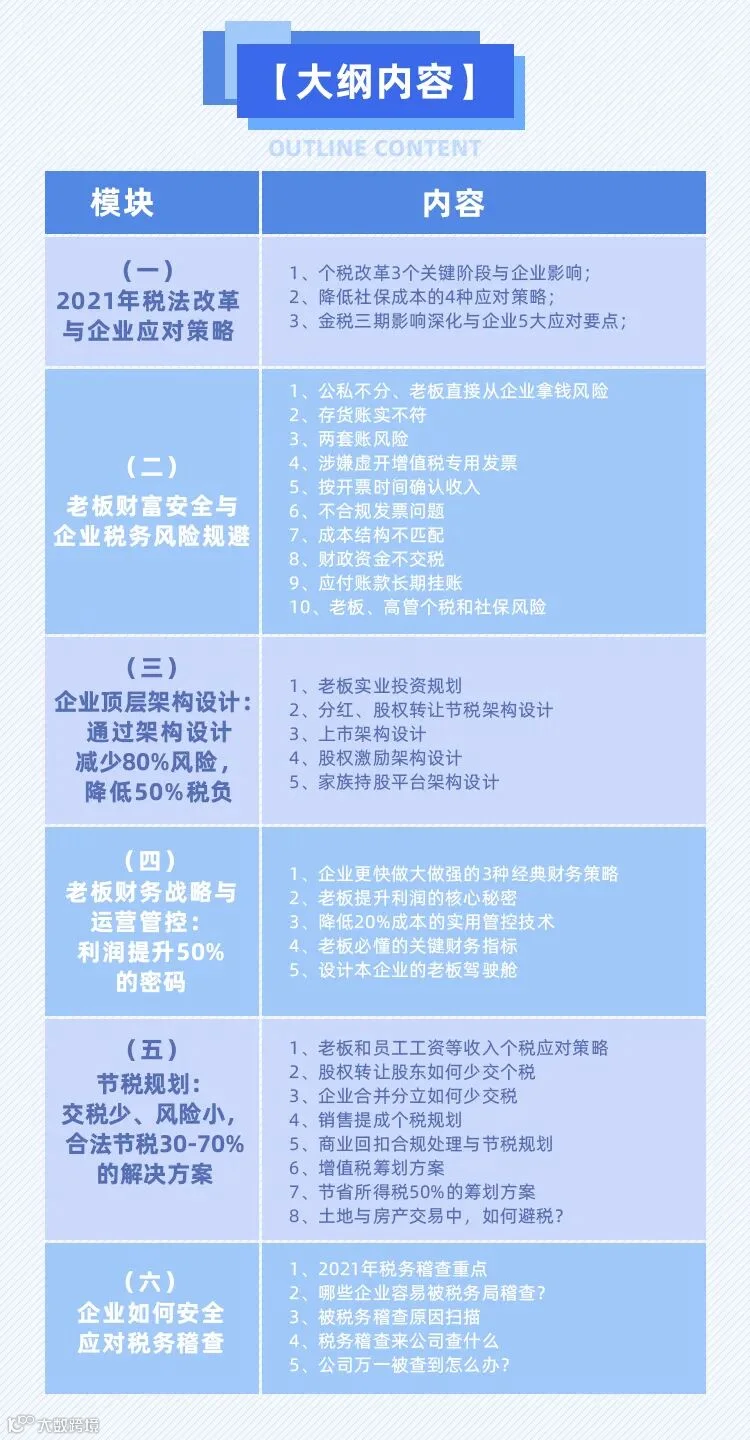

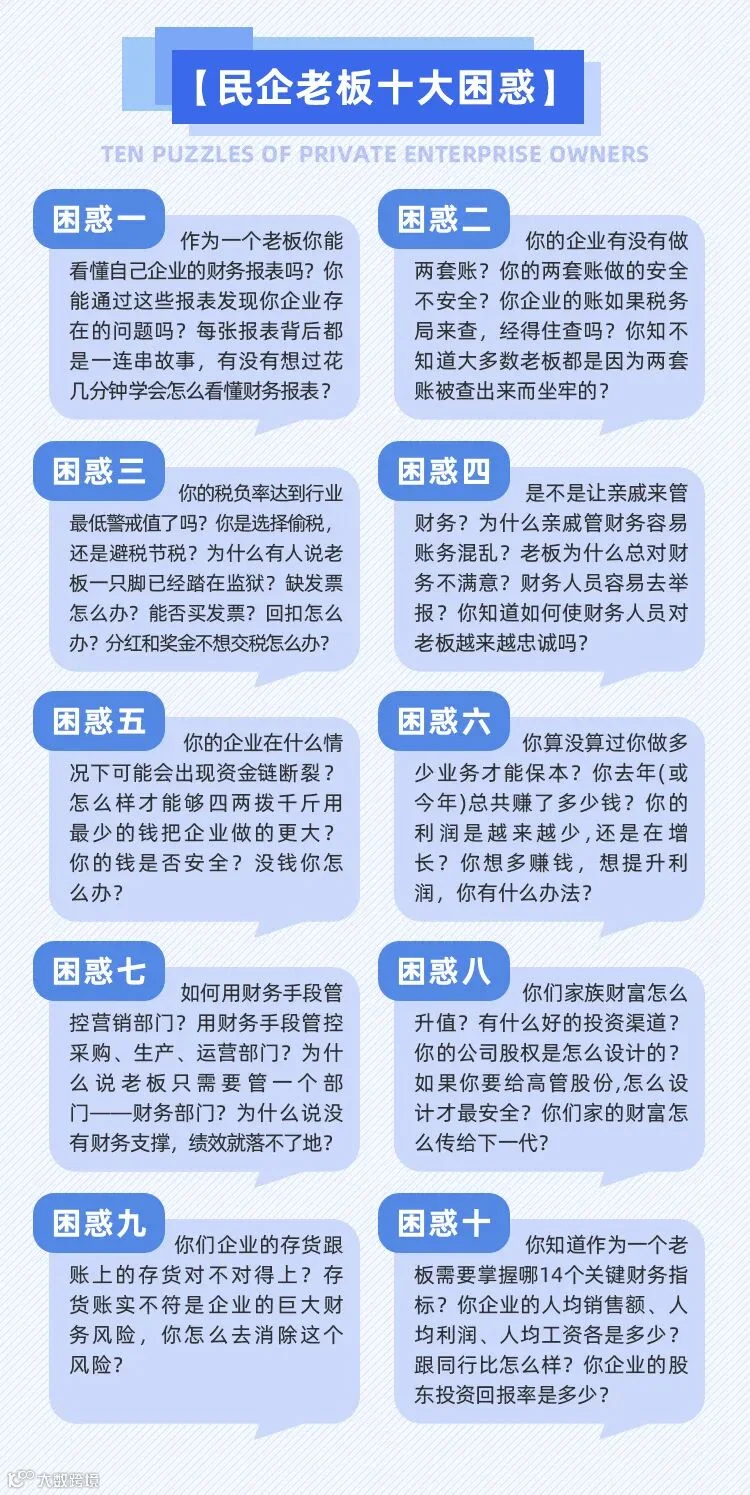

请问

答复

提醒

政策

参考

来源:郝老师说会计

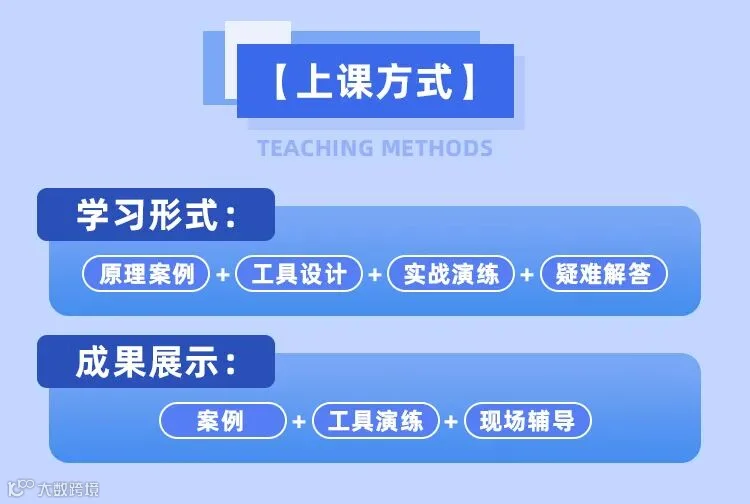

学习安排:

课程投资:1680元/位

报名咨询电话郑平顾问:13312867732/13924264981

添加微信,随时获取更多资讯

长按二维码

获取更多资讯

企业管理晋升赛道

企业管理晋升赛道