近期,多个省、自治区、直辖市人大常委会根据《中华人民共和国契税法》(以下简称《契税法》)的授权,明确了契税具体适用税率。财政部、税务总局日前也联合发布了《关于贯彻实施契税法若干事项执行口径的公告》(财政部 税务总局公告2021年第23号,以下简称《公告》),明确了土地、房屋权属转移,若干计税依据的具体情形,免税的具体情形,纳税义务发生时间的具体情形,纳税凭证、纳税信息和退税等事项的执行口径。

《契税法》将于今年9月1日施行,随着这一日期的来临,纳税人对契税政策的关注再次热了起来!今天我们针对纳税人咨询较多的一种情形——夫妻之间房产加名、减名、更名所涉及的契税问题做详细介绍!

1.现行有效的规定中,《关于夫妻之间房屋土地权属变更有关契税政策的通知》(财税〔2014〕4号)明确:在婚姻关系存续期间,房屋、土地权属原归夫妻一方所有,变更为夫妻双方共有或另一方所有的,或者房屋、土地权属原归夫妻双方共有,变更为其中一方所有的,或者房屋、土地权属原归夫妻双方共有,双方约定、变更共有份额的,免征契税。

2.即将实施的《契税法》中,第六条规定:婚姻关系存续期间夫妻之间变更土地、房屋权属,免征契税。

来源:经济日报、广西税务12366丨综合编辑

阅读原文,获取精彩内容

阅读原文,获取精彩内容

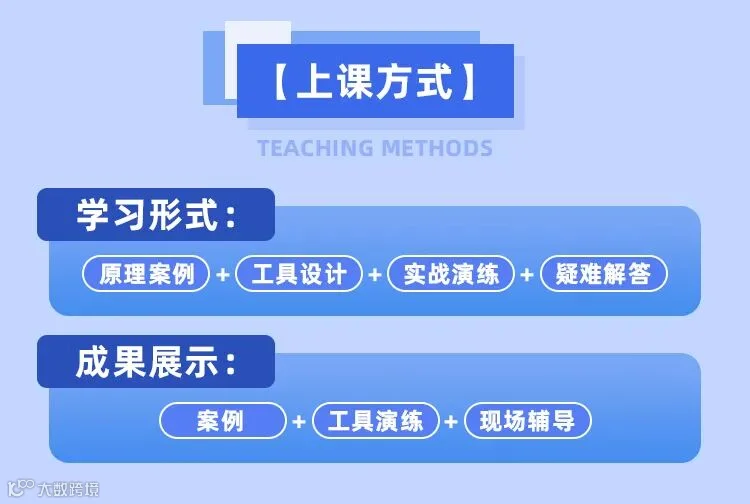

学习安排:

课程投资:1680元/位 |

报名咨询电话郑平顾问:13312867732/13924264981

添加微信,随时获取更多资讯

长按二维码

获取更多资讯