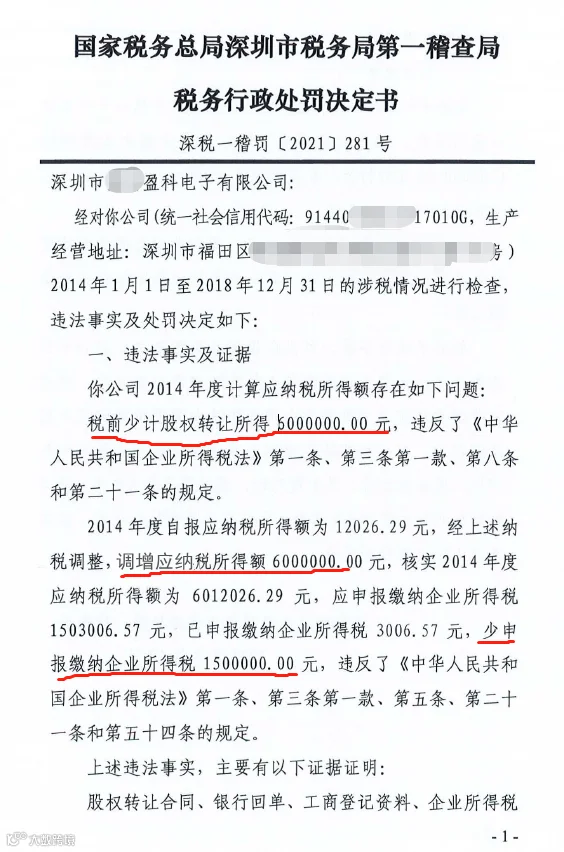

最近,深圳一家公司被罚款75万,补缴税款150万元,主要原因是股权转让偷逃税款,下面是这家公司收到的税务行政处罚决定书!

最终处罚:

根据《中华人民共和国税收征收管理法》第六十三条第一款的规定,决定对你公司2014年度少缴企业所得税150万元的行为,处少缴税款150万元百分之五十的罚款75万元。

上述这家公司,主要是股权转让没有计入应纳税所得额中,被税局处罚。实务中,关于股权转让,很多财务朋友不确定该交哪些税,今天,小编和大家说一说股权转让的涉税问题~~~

2. 增值税(或有),如需缴纳增值税,则应缴纳相应的城建税和两附加。

根据印花税相关法规,股权转让所立的书据属于“产权转移书据”税目中“财产所有权”转移书据的征税范围。需要按照按所载金额万分之五贴花。在进行股权转让交易的时候,股权转让的转让人和受让人(即股权转让的买方和卖方)均需要按规定缴纳印花税。

计算公式:应纳印花税额 = 合同所载金额总额× 0.05%

例:某公司转让股权,合同约定转让价格为300万元,那么就用300万元*0.05%来计算应该缴纳的印花税,买方和卖方都需要缴纳。

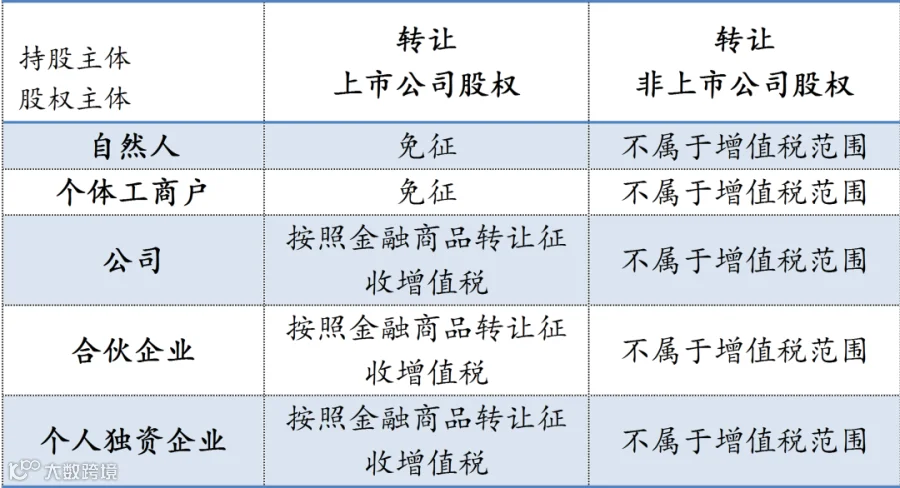

增值税纳税人转让上市公司股权,按照“金融商品转让”缴纳增值税,其增值税税率6%。根据《关于全面推开营业税改征增值税试点的通知》(财税【2016】36号),个人转让金融商品适用增值税免税。

金融商品转让,是指转让外汇、有价证券、非货物期货和其他金融商品所有权的业务活动。其他金融商品转让包括基金、信托、理财产品等各类资产管理产品和各种金融衍生品的转让。

计算公式:一般纳税人应纳增值税额=(卖出价-买入价)÷(1+6%)×6%

②转让上市公司的股权对于自然人和个体户是免征增值税,公司和合伙企业、个人独资企业要按照金融商品转让缴纳增值税。

金融商品转让,一般纳税人增值税税率是6%,小规模纳税人是3%(税收优惠期间为1%)。

众所周知,企业所得税是根据利润总额来计算的,也就是有收益就需要缴纳企业所得税,转让股权其实就是像卖出商品一样,售价高于原来的价款,有收益,就要缴纳企业所得税。

比如,一个企业的股本是300万元,进行股权转让,转让的价款是500万元,则收益为200万元,这200万元就要缴纳企业所得税。

股权转让所得的应纳税额=(转让收入-股权原值-合理费用)*企业所得税税率

——根据《国家税务总局关于企业取得财产转让等所得企业所得税处理问题的公告》(国家税务总局公告2010年第19号)规定,企业取得财产(包括各类资产、股权、债权等)转让收入、债务重组收入、接受捐赠收入、无法偿付的应付款收入等,不论是以货币形式、还是非货币形式体现,除另有规定外,均应一次性计入确认收入的年度计算缴纳企业所得税。

——同时,根据《企业所得税法实施条例》第五十六条规定,企业的各项资产,包括固定资产、生物资产、无形资产、长期待摊费用、投资资产、存货等,以历史成本为计税基础。

上述是企业转让股权涉及的三种税。那么,自然人转让涉及哪些税?

印花税缴纳同上述一致,按照合同承载的金额的万分之五贴花。

根据个人所得税相关政策法规:个人转让股权,以股权转让收入减除股权原值和合理费用后的余额为应纳税所得额,按“财产转让所得”缴纳个人所得税。财产转让所得的个人所得税税率为20%。

计算公式:股权转让所得的应纳税额=(收入总额-股权原值-合理费用)×20%

不是的。个体工商户、合伙企业的个人,个人独资企业转让股权所得都要缴纳个人所得税。

1.亲属之间平价转让股权,会不会被税局重新核定征收个人?

平价转让就是假如股权原价是100万,转让价格也是100万,转让所得就是0,那么,这样操作可行吗?

解析:以下政策规定的的亲属之间低价股权转让是可以的。

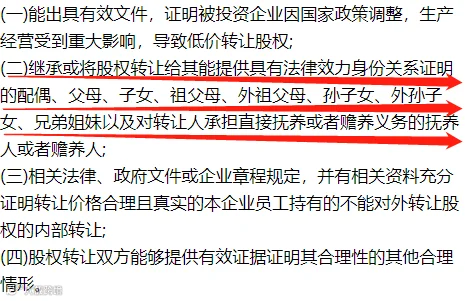

相关政策如下:根据《股权转让所得个人所得税管理办法》第十三条规定:符合下列条件之一的股权转让收入明显偏低,视为有正当理由:

③需要资产评估的,还需要提供具有资质的中介机构提供的评估报告;

④计税依据偏低但是有正当理由的证明材料。就像上述直系亲属之间平价转让;

根据转让主体不同,股权转让涉及税种也不同。股权转让要在合理合法范围内节税,切莫偷逃税款!

格力导入阿米巴经营模式分享

01:52

东莞明海老板娘导入阿米巴分享:

00:45

00:35

当今企业在外部市场竞争和内部管理能力提升中,面临的现实压力越来越突出:同质化竞争、人工成本增加,外贸影响加剧,90、00后个性化员工成为职场主力......

管理最终的问题都是回到“人”及“人心”的问题,如果继续按照“火车跑得快,全靠车头带”的传统管理模式,企业现状无疑仍然是“要我干”的被动状态,那么有没有一种可以把“要我干”转变成“我要干”的符合人心的企业经营模式呢?

阿米巴经营把企业划分为若干个小的单元,以产品的市场价格为基础,通过公司内部市场化交易直接把市场价格引入到各个阿米巴开展生产活动,定价的原则是从最终售价倒推来决定各道工序的价格。在培养巴长领导力的同时,在企业内部增加关心经营、有经营意识的员工数量,从而达成人人成为经营者。

和英咨询,专注中国本土化阿米巴经营培训+咨询+软件落地,是目前国内最具规模和品牌的阿米巴经营专业咨询机构。

和英咨询,已帮助众多企业培养经营人才,提高人效,利润倍增。已累计服务中国交建、中广核、中国华电、中国联通等央企;华为、阿里巴巴、比亚迪、蒙牛、格力、新希望、真功夫等龙头企业;中小民营企业;中东、马来西亚等海外企业。

企业开启全员经营时代,让员工以老板的心态经营企业,才是企业最佳选择和出路;

中国企业的阿米巴经营时代已经来临,这也是企业进入自主经营的最好时机!

【授课方式】:系统理论讲解、案例剖析、操作练习、提问咨询解答

【招生对象】:董事长、总经理、股东、副总、总助、财务、人事等负责人

【费 用】:仅需1680元 /

想了解更多企业经营管理精髓,实现企业利润增长15%,您不容错过:

报名咨询电话郑平顾问:13312867732/13924264981

来源:涛哥说税