非洲稀土目前产量比较少。美国地质调查局2026年《矿产商品摘要》估算,2025年全球稀土矿山产量大概是39万吨稀土氧化物当量,其中马达加斯加大概有2700吨,尼日利亚大概有1500吨,两国加起来大概4200吨,占全球的约1.1(这是约数的情况。

若只看矿山产量,会低估这一轮博弈的真实方向。真正稀缺的,是钕、镨、镝、铽进入分离、金属、合金和永磁体的通道。(低调的编者按:矿石在山上,利润经常在化工车间里)

这篇文章说清三件事,非洲有哪些项目,中企怎样看自己的位置。

▌产量小,预期大

非洲还没有形成大型稳定供应能力。美国地质调查局同一口径下,南非稀土储量约86万吨,坦桑尼亚约89万吨,但2025年矿山产量均为零。马达加斯加、尼日利亚有产量记录,公开储量披露仍有限。

这组数据的意思很简单哈,非洲稀土现在属于项目储备区,还远远没成为成熟的供给区。市场讨论它,主要就是看三到五年后的新增产能,还有这些产能会流到哪套供应链里。

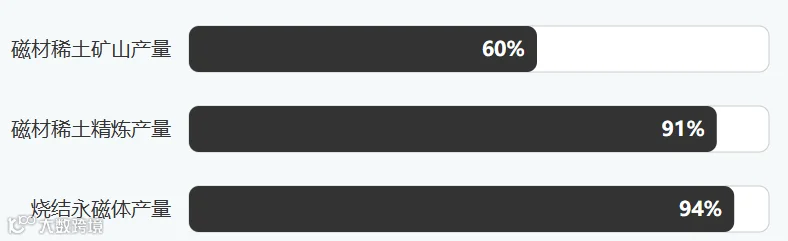

国际能源署2026年的报告把事情说得更明白。按价值来算,永磁体大概占稀土消费的95%。2024年,中国在全球磁材稀土矿山产量里占了约60%,在精炼产量里占约91%,在烧结永磁体产量里占约94。

稀土的利润和安全感,集中在矿山之后的产业链

从矿石到电机,中间要经过选矿、化学升级、分离、金属冶炼、合金和永磁体制造。非洲项目若只停在矿石或精矿出口,留在当地的利润和技术能力会很薄;若能做到混合稀土碳酸盐,再向分离环节靠近,资源国和项目公司的议价能力都会上升。

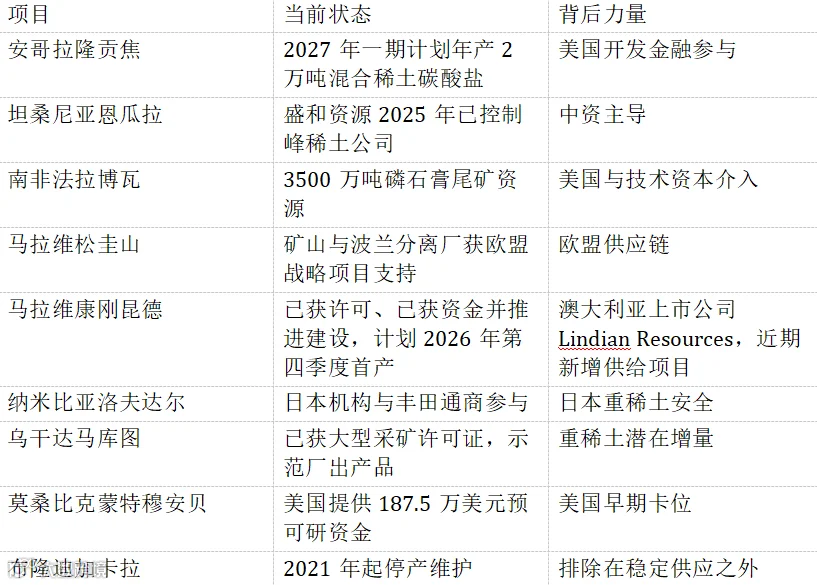

表1 非洲稀土重点项目的现实位置

▌大国抢的是供应链

美国在非洲稀土上的路线越来越清晰:先用开发金融和预可研资金把项目嵌入美国需求,再用包销、价格工具和供应安全安排提高融资确定性。安哥拉隆贡焦、南非法拉博瓦、莫桑比克蒙特穆安贝,都是这套打法的不同版本。

以安哥拉隆贡焦为例,美国国际开发金融公司披露的项目资料显示,项目混合稀土碳酸盐将通过与VACeVAC相关安排进入后续加工和终端供应链。这一细节说明,美国政策性资金进入非洲稀土项目时,已经开始把上游矿山、下游加工和终端需求放在同一张供应链图上处理。

欧盟走另一条路。欧盟委员会2025年6月认定首批13个欧盟境外关键原材料战略项目,马拉维松圭山和南非赞德科普斯德里夫特进入稀土名单。前者连接波兰分离厂,后者与法国凯雷斯特稀土分离公司形成技术、供应和包销安排。

日本比较用心。在2026年3月,丰田通商宣布加入日本能源金属矿物资源机构在纳米比亚洛夫达尔的开发安排,这个项目瞄准镝、铽等重稀土。对于日本汽车和高端电机产业来讲,这就是一份供应安全的保障。

美国地质调查局的重稀土口径显示,美国对重稀土化合物和金属的净进口依赖度连续好多年都是100%。铽、钬、镥这些细分品种对中国依赖挺高的。这个背景就解释了为啥欧美日要通过开发金融、战略项目认定、预可研赠款还有包销安排来提高非洲早期项目的融资确定性。安全属性正在进到项目定价里。

2026年4月,美国和欧盟签了关键矿产合作谅解备忘录,还弄出了个行动方案。公开信息显示,双方讨论的工具包含边境调整价格底、标准化市场、价差补贴还有包销之类的;库存和应急协调机制还得等后续执行文件再进一步确认

翻译一下就是,西方正在给中国之外的项目搭一个政策性价格保护层,但这层保护能走到多深,还取决于后续执行细则、财政安排和终端采购。

▌中企优势仍在

把非洲稀土理解成中美争矿权,容易看偏。中企真正的优势在于产业链承接能力:分离、冶炼、金属、合金、磁材、客户认证和工程交付都在一套体系里。这个判断主要依据中国在稀土精炼和烧结永磁体产能中的高份额。盛和资源控制恩瓜拉之后,中资在非洲拥有了少数具备规模、权益和下游承接条件的支点。

中国稀土链条集中度:

对中企来说,非洲稀土合作会分成三类机会

第一类是控制性项目,比如说坦桑尼亚恩瓜拉,重点就是在本地选矿、混合稀土碳酸盐、社区就业、税收透明还有出口合规这几块。

第二类是欧美日已介入项目,中企更适合做工程、设备、试剂、电力、营地、环保和检测等配套服务,但进入前需要完成制裁筛查、终端用途审查、环境社会标准匹配和付款信用评估。

第三类是重稀土观察项目,比如说纳米比亚洛夫达尔还有乌干达马库图,适合通过工艺试验、少数股权和非排他包销来参与。

表2 中企看非洲稀土的三种位置

▌走势看三条线

作者觉得,未来三到五年,非洲稀土不能改变全球供应的主要结构,可是,它会对三块增量有影响:磁材稀土新增的矿源、重稀土的安全储备还有欧美日替代链条的融资定价。

第一条线看坦桑尼亚恩瓜拉。它能否按资源国要求完成本地增值,与此同时接入中国下游体系,将决定中资能否做出一个可复制的非洲稀土样板。

第二条线看南非、马拉维和纳米比亚。南非有尾矿和分离合作,马拉维既有矿山加欧洲分离厂路径,也有康刚昆德这类较近投产窗口的新增供给项目,纳米比亚有日本重稀土安排。三国代表了西方供应链的三种拼法:废料再利用、非洲矿山加欧洲分离、重稀土专线。

第三条线看价格机制。要是美国和欧盟把价格底、补贴还有包销工具弄落地,非洲项目就会出现政策性溢价。低成本优势还是挺重要的,不过商业竞争会和合规审查、来源证明、终端用途管理绑一块儿。

#非洲稀土供应链#坦桑尼亚恩瓜拉项目#南非稀土尾矿项目#中企非洲矿产投资#在非中企合规风险#非洲商业#出海非洲#中非合作

本文内容源自公开信源,观点独立,不构成投资及安全建议,不代表官方立场。内容以原创为主,少量AI辅助素材均经严格审核,配图真实合规,弘扬正能量,欢迎交流。