新的《个人所得税法》于2019年伊始开始实行,普天同庆起征点终于上调,姗姗来迟但终于落地。作为国民收入调节的第一大项立法,这也是与我们工作生活利益联系最为密切的一部法律,本文本着扫盲的态度,来给大家介绍下新个税法:

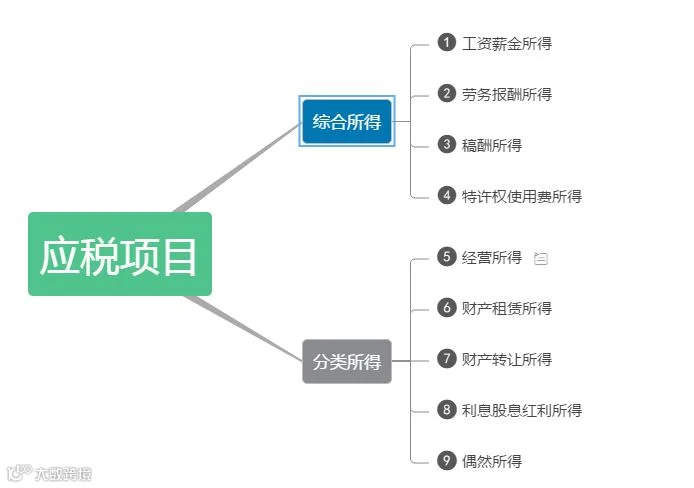

新个税法规定的9项应税项目如下:

改革后的征收方式为综合和分类混合征收,也就是1-4项汇总为年度综合所得计算缴纳;5-9项作为分类所得在纳税义务发生时按次单独计算缴纳。新个税法已经迈出了综合管理征收的第一步,从个人所得税的本质是调整收入平衡再分配资源的角度上考量,个人所得的综合汇总依然是以后的发展趋势。

个税的征税对象本质上是纳税人一年的所有收入总额,类同于一个企业的年度利润,扣除可以扣除的所有项目,剩下的按照比例缴纳一定程度的税金,企业上我们称为企业所得税,个人我们称为个人所得税,都是对所得额的征税,所以两个所得税种在征管方式的趋同也是一个很合理的变革。此外,实务中,从年终奖跨年发放的角度考虑,将个人综合所得在平时做预缴次年做汇算清缴也是更合理的做法。

(一)基本减除费用——60,000/年(5,000/月)

(二)专项扣除(法定社保和公积金)

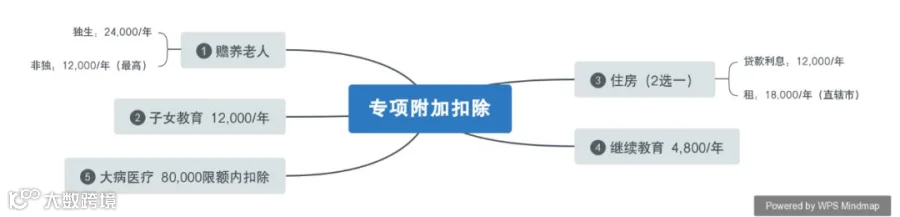

(三)专项附加扣除

1,赡养老人:每年24000元

在养老方面,父母一方或者双方在60岁(含)以上,且你是独生子女,那么每年有24000元(每月2000元)的收入不用征税(非独生子女的,需和兄弟姐妹约定分摊比例,但比例最高的那位,抵扣额度最高不超过12000元。

2,子女教育:每年12000元

注意,这里的教育是指从孩子学前教育一直到往后的九年义务教育、高中、大学、硕博教育。子女教育抵扣按照每个孩子一年12000元(每月1000元)的标准进行扣除。

3,住房,与租住二选一

注意贷款利息必须是首套房,抵扣方式可由夫妻一方扣除,也可以约定比例扣除。

4,继续教育:每年4800元或3600元

所谓继续教育专项附加扣除,其实就是考证了就能每年有4800元或3600元的收入不用交税。4800元是学历继续教育,比如在职考研考博读MBA。3600元是职业技能继续教育,比如教师证、电工证等专业技能证书。

5,大病医疗:每年80000元

每年在大病医疗上的支出,在15000元以上的部分,可以不用交税,每年最高8万元,即每年有80000元的收入是不用征税了。纳税人医疗支出可由本人或配偶扣除,未成年子女医药费用支出可选择父母一方扣除。

(四)其他扣除:企业年金和商业保险

其他扣除现阶段主要是考虑到对于法定社保的一些补充包括企业年金及符合规定的一部分商业保险。

企业年金扣除标准:工资缴税基数的4%以内准予扣除

商业保险:2,400/年

可以看出,新个税法完全将全民现阶段的收入与支出方式纳入考量,包括起征点增至5000元,这些都是有助于平衡收入和税负的有效方式。

关于综合收入和年终奖的一些具体分析,我们会在扫盲贴的下一贴给大家具体介绍。