印花税作为一个古老的税种,在中国的历史上诞生于上个世纪的1988年,彼时的国务院颁布了《中华人民共和国印花税暂行条例》及其《实施细则》,大多数内容沿用至今。早时的财务从业人员大概能回忆起印花税票的样子,其长相类似于我们集邮的邮票,一版一版印刷且有面值。而现如今很多情况下都是纳税人在报税系统里自行申报印花税,比较少有机会去税务大厅现场申报购买领取了。

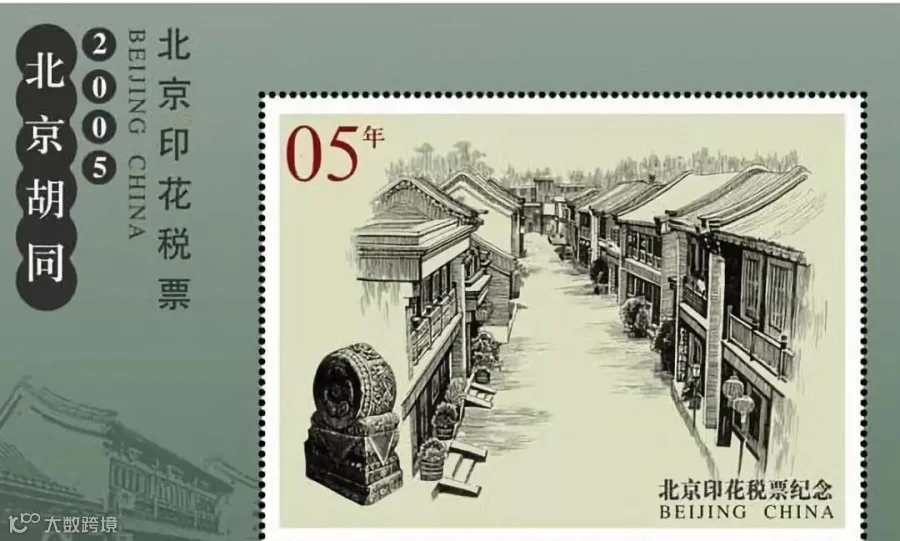

以下是一张有年头的印花税票纪念版:

印花税的实质是一种行为税,其行为的载体是双方或多方订立的各种形式的合同书据,理论上有订立合同这一行为就会产生印花税的纳税义务。根据现行商业社会的一些新的行为方式,印花税的征税范围也随之延伸,但依然依托于各类合同书据及延展出的一些证照或特定行为。

答案:真的很重要!我国税务机关在印花税的征管上采用轻税重罚的原则,如果不按规定申报导致偷税的,除了追缴税款、滞纳金,并处不缴或者少缴税款滞纳金50%以上5倍以下罚款,构成犯罪的,依法追究刑事责任。更重要的是,税务体系里纳税人信用评级变得越来越重要,更高的纳税征信等级在税收优惠的申请和享受中有着不言而喻的优越性。所以财务人员更应该熟知并及时合规申报印花税,今年国家在印花税上也出台了相当多的减税规定,是个好时候再好好认识一下这个老税种了。

注:表格中标黄部分为印花税新优惠税率修改之处。

1,印花税只对税目税率表中列举的凭证和经财政部确定征税的其他凭证征税;为避免重复征税,对应税凭证的副本或者抄本免税;

2,印花税统一实行申报纳税方式,不再采用贴花的纳税方式;应纳税额不足一角的,免纳印花税。应纳税额在一角以上,其税额尾数不满五分的不计,满五分的按一角计算缴纳。财产租赁合同,税额不足一元的按一元贴花。

3,依据合同所载金额确定计税依据。合同中所载金额和增值税分开注明的,按不含增值税的合同金额确定计税依据,未分开注明的,以合同所载金额为计税依据;凡修改合同增加金额的,应就增加部分补贴印花;

4,同一凭证,因载有两个或者两个以上经济事项而适用不同税目税率,如分别记载金额的,应分别计算应纳税额,相加后按合计税额贴花;如未分别记载金额的,按税率高的计税贴花。(为了避免从高征税,注意要分开记载金额);

1,为减轻个人住房负担,对转让、租赁住房订立的应税凭证,免征个人应当缴纳的印花税。(注意不含个体工商户);

2,为支持农业发展,对农民、农民专业合作社、农村集体经济组织、村民委员会购买农业生产资料或者销售自产农产品订立的买卖合同和农业保险合同免税;

3,为支持特定主体融资,对无息或者贴息借款合同、国际金融组织向我国提供优惠贷款订立的借款合同、金融机构与小型微型企业订立的借款合同免税;

4,为支持公共事业发展,对财产所有权人将财产赠与政府、学校、社会福利机构订立的产权转移书据免税;

5,为支持国防建设,对军队、武警部队订立、领受的应税凭证免税。

(图片来源网络)

温馨提示

如果你喜欢本文,请分享到朋友圈,想要获得更多信息,请关注我。

关注我们,有你想看的!