增值税扣税凭证,一定要了解

以下,全是干货!

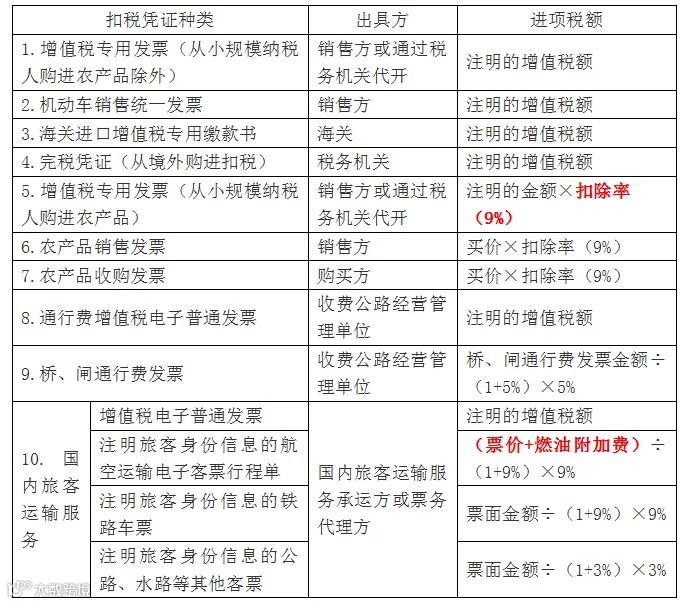

我们汇总整理了2020年1月1日起所有增值税税前扣除凭证的有效凭证以及相应的进项税额(及计算抵扣)。明确扣税凭证和合规性和重要性,是今年以来税务局在发票管理上的一个重要内容。纳税人一定要结合自身情况,来做重点的把握。

以下是可供参考的汇总表格:

日常经营中,极有可能出现我们收到异常扣税凭证问题,因为收到的涉及进项类凭证,都是销方开出来的,对于销方不甚了解的情况下,这种风险极有可能发生。此外,对异常扣税凭证的处理也是税局全新的管理内容,那么主要分为纳税信用A级和非A级两个维度,各对应有不同要求:

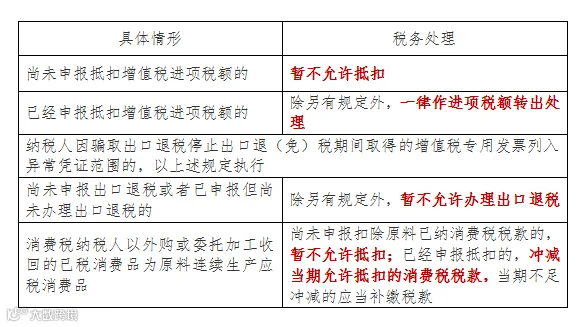

增值税一般纳税人取得的增值税专用发票列入异常凭证范围的,应按照以下规定处理:

纳税信用A级纳税人取得异常凭证且已经申报抵扣增值税、办理出口退税或抵扣消费税的,可以自接到税务机关通知之日起10个工作日内,向主管税务机关提出核实申请。

(1)经税务机关核实,符合现行增值税进项税额抵扣、出口退税或消费税抵扣相关规定的,可不作进项税额转出、追回已退税款、冲减当期允许抵扣的消费税税款等处理。

(2)纳税人逾期未提出核实申请的,应于期满后按照上述1项规定作相关处理。(纳税信用A级以外的纳税人)

(3)纳税人对税务机关认定的异常凭证存有异议,可以向主管税务机关提出核实申请。

增值税进项抵扣是增值税的重要内容,纳税人可以根据自己的情况,把握以上要求,在平时工作中做到无风险的合规抵扣,同时,出现了收到异常扣税凭证,也无需慌乱,按照上述要求处理即可。

·END·