点击上方蓝色字关注我们~

瑞智科技:

我们非常感谢收看我们直播或者关注我们但没有来得及观看直播的所有朋友们。

错过了直播还可以?

请看下方视频回放

以下是我们直播的重点内容梳理,方便大家回顾与参考。

大家可能有所了解2019年也就是去年税局出台了一系列深化增值税改革的新政,其中包含购进国内旅客运输服务的增值税进项税的计算抵扣。这个政策具有一些很重要的意义,从宏观层面上来说,近年来,国家频繁推出增值税改革新政,国内交通运输抵扣被纳入计算抵扣范围可以看做是国家开始将更多非增值税类票据允许企业进行相关抵扣的开端,随着发票电子化进程加快,也许以后将会有更多的票据被纳入抵扣范围。此外就是为企业实现减税降费。很简单的计算,当可抵扣的进项税增加,应交增值税会随之降低,从而为企业实现减税。

财政部,税务总局和海关总署在【2019年第39号关于深化增值税改革有关政策的公告】(简称“39号公告”)里,明确规定了以下:纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。具体抵扣方式如下:

纳税人未取得增值税专用发票的,暂按照以下规定确定进项税额:

1. 取得增值税电子普通发票的,为发票上注明的税额;

2. 取得注明旅客身份信息的航空运输电子客票行程单的,为按照下列公式计算进项税额:

航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%

3. 取得注明旅客身份信息的铁路车票的,为按照下列公式计算的进项税额:

铁路旅客运输进项税额=票面金额÷(1+9%)×9%

4.取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:

公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%

对于政策本身,重点集中为以下三个部分:

对纳税人要求

增值税一般纳税人

对范围的限制

国内旅客运输服务

抵扣方式

计算抵扣

以上三部分为国内旅客运输抵扣的大前提,看到这里,财务同行们可能会提出疑问:我们也知道是一项有利于企业发展的新政,但作为涉税抵扣,毕竟不是发票平台上有记录的勾选抵扣,我们还是会担心税务风险。那么抵扣的合规性实务具体体现在哪些部分呢?

01

合规要求1:关于旅客身份

目前只有与本单位签订劳动合同的员工和接受劳务派遣员工才符合旅客身份的要求,进行抵扣。对于客户、会议邀请方等相关人员,或者公司家属都是不符合旅客身份要求的,不允许进行相关抵扣。

02

合规要求2:关于抵扣凭证的要求合规

抵扣凭证为重要的合规凭据,需要严格按照抵扣凭证的规定,从而降低税务风险,进行合规抵扣。请注意所有抵扣票据日期需为2019年4月1日以后。

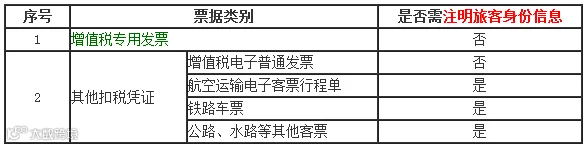

合规抵扣凭证归类如下:

(一)增值税类抵扣凭证:

专票——通过勾选平台进行相关抵扣

电子普通发票——发票上标明的税额进行抵扣

(二)非增值税类抵扣凭证:

1、注明旅客身份的航空行程单

可抵扣税额=(票价+燃油费)/(1+9%)x9%(机建费、民航基金不计入)

2、注明旅客身份的火车票

可抵扣税额=票面金额/(1+9%)x9%

3、注明旅客身份的公路、水路票

可抵扣税额=票面金额/(1+3%)x3%

另外,以下常见的交通服务类票据,都由于未注明旅客身份所以不能进行抵扣:

Ø 定额发票

Ø 卷式出租车发票

Ø 不征税的预付卡类充值发票

03

合规要求3——实质性用途

用于正常生产经营所需及未超标的员工报销都属于可抵扣范围;用于集体福利、个人消费或者免税及简易计税项目的则不在可抵扣范围内。

04

合规要求4——清楚完整的台账以备查

对资料的合规性,台账是对所有当期抵扣票据的汇总,所以一定要建立清楚完整的台账数据,以支持纳税申报表的抵扣数据。并留存好相关资料做税务备查。

纳税人购进国内旅客运输服务,未取得增值税专用发票的,以增值税电子普通发票注明的税额,或凭注明旅客身份信息的航空、铁路、公路、水路等票据,按政策规定计算的可抵扣进项税额,填写在《增值税纳税申报表附列资料(二)》第8b栏“其他”中申报抵扣。

同时,还需将上述内容填入本表第10栏“(四)本期用于抵扣的旅客运输服务扣税凭证”

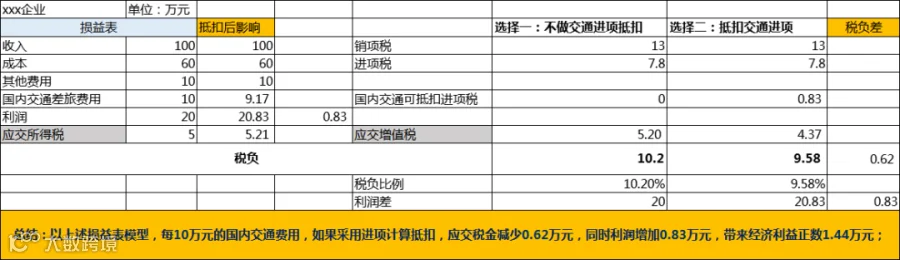

国内旅客运输服务,真的可以节税吗?

结论:以上述损益表模型,每10万元的国内交通费用,如果采用进项计算抵扣,应交税金减少0.62万元,同时利润增加0.83万。带来经济利益正数1.44万元。

●对相关票据的合规确认流程可以实现费用管控,促进良好的企业内控;提高企业管理能力;

●企业财务人员对于财税新规的实践提升工作能力。

●可能给企业报销员工增加额外工作量。

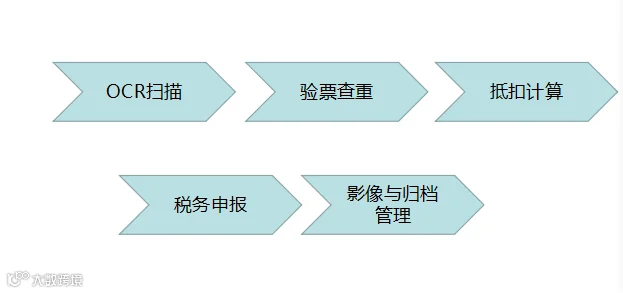

如何解决痛点呢?我们可以利用进项管理平台,高效进行:

以下是第三方增值税发票平台——国内交通计算抵扣税务流程的展示,同时他也能轻松解决财务对于大量交通报销票据的管理,特别是对重复报销痛点的有效解决。

广州瑞智的财税云平台就是这样一个高效的发票管理平台,功能包含完善的销项管理、进项管理,而且进项管理包含最新的国内交通抵扣功能,对所有抵扣票据记录保管与抵扣。同时可以提供批量查验,高效的保证票据的合规性,降低税务风险。

公众号 : gz_ruizhi

www.ruizhi.com