错过了直播还可以?

请看下方视频回放

以下是我们直播的重点内容梳理,方便大家回顾与参考。

直播内容文字版

三个税务关键词:

▶纳税信用

▶发票电子档案管理

▶税收优惠与节税

01

1、【国家税务总局关于明确纳税信用管理若干业务口径的公告】(2015年第85号)

2、【国家税务总局关于纳税信用评价有关事项的公告】(2018年第8号)

3、【国家税务总局关于纳税信用管理有关事项的公告】(2020年第15号)

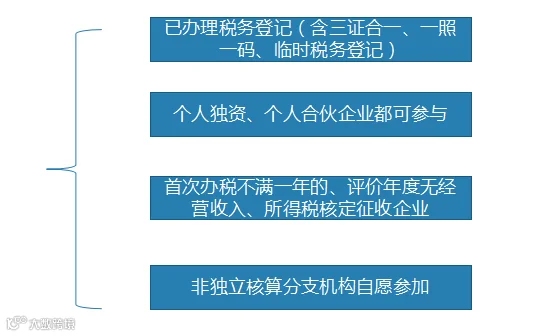

纳税信用直接反应纳税人税务履行义务的情况,是社会信用体系建设的重要组成部分,良好的纳税信用是企业一张漂亮的“名片”,按照最新的通知规定,可参与纳税信用评级的企业范围越来越多,目前以下企业都可参与评级;

纳税信用评级有以下两个明显特征:

对于信用良好的A、B级纳税人,可享受的主要有:

单次领取3个月的增值税发票用量,需要调整增值税发票用量时即时办理;

可按规定“承诺制”容缺办理税务注销即时办结。

连续3年被评为A级,税务机关提供绿色通道或专门人员帮助办理涉税事项;

对于信用较差的C、D级纳税人,会被列入重点监控对象,发票领用按照辅导期纳税人来处理,加强出口退税的审查严格程度。

通过以上我们可以看到,信用等级逐渐成为企业的一种类似无形资产或者商誉名誉一样的东西,是真正可以影响到企业的业务发展与企业社会关系运作的方方面面的。纳税人在未来一定要非常重视维护良好的信用等级,并好好利用我们刚才提及的联合激励的各项利好,使其服务于公司的发展。

第22号公告列明,自2020年12月21日起,在天津、河北等11个地区的新办纳税人中实行专票电子化,统一领取税务UKey开具发票。这些地区开出的电子专票,全国范围内皆可接收使用。

在之前税务局出台的各项通知中,也明确了发票的电子化形式的合法性与重要性:

a.电票的纸质形式与电子形式具有相同的法律效力;

b. 2020年4月起,电子发票原始凭证需进行电子存档;

c. 纳税人以电子专票的纸质打印件作为税收凭证的,必须同时保存打印该纸质件的电子版;

当最重要的税务票据增值税专用发票都电子化了以后,将我我们带来什么最重要的变化?那就是建立发票电子档案的必要性。

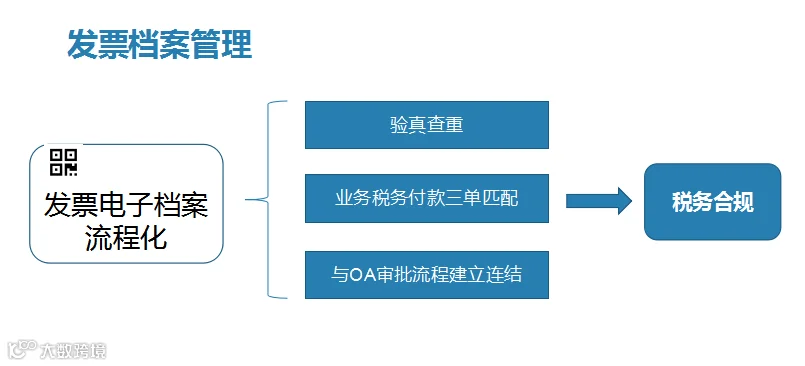

发票电子档案是什么呢?它不只是一个存储归集发票的电子档案夹,它更加是一种电子档案的流程化建立与管理。这个流程化主要包含以下具体内容:

首先电子票据由于其传播的特殊性,会存在验真与验重的必要性与必须性,这个流程化最好包含票据自动查验功能,这样可以从最源头确保税务风险的可控性。

其次就是我们经常说的三单匹配,在三单匹配的概念中,最重要的理念就是发票是必要的但并非唯一充足的证据。发票随时都需要与合同、PO甚至审批支付联系起来进行确认与审计。

合理的流程化设置可以实现票据与业务、现金流支付的匹配与不一致风险提醒。是企业非常需要重视的税务风险管理的重要内容。

最后,单据和业务的流转,在公司内控管理上体现为各项活动的合规审批,我们将目前主要是OA里的流程审批结合在发票电子档案流程里,就可以更关注内控与税务及业务的连结性。也是科学与合规管理的非常重要的一个内容。

我们看到发票电子流程的建立与管理,其最终的重要目标就是税务合规,这也恰恰回应当今税务大数据监控下,纳税人的一系列税务担忧与焦虑。

2020出现了新冠疫情,打乱了很多企业的节奏同时带来了一系列压力,所以现阶段我们提醒企业主要注意两方面的税收优惠:

●善用疫情期间特殊税收优惠

●关注即将到期的阶段性税收优惠及其延续适用情况变化

关于这些税收优惠我们公众号的文章里都有相应总结与整理,后期也会给大家陆续更新。

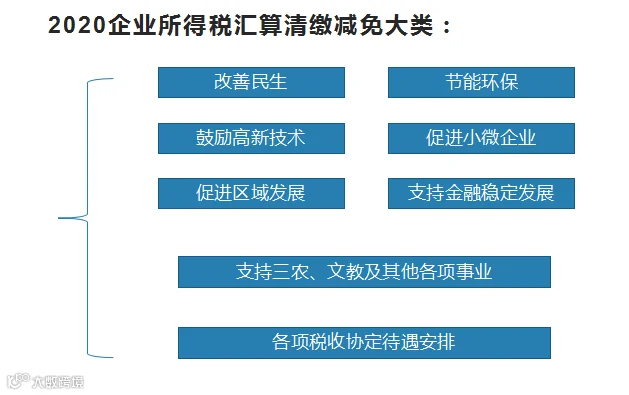

对于财年马上就要结束,即将到来的企业所得税汇算清缴,关于2020年汇缴的相关优惠这里我们给大家做一个提醒和整理,未来有关企业所得税减免大概率也都会集中在以下范围里:

那么当税务局出台了一系列税收优惠的政策时,企业相关财务人员如果不及时更新相关的信息,很容易将其忽略,对企业来说是一种实质上的损失。当然我们经常也会遇到另一种情况就是财务税务人员知道了好像有与企业相关的优惠可以享受,但是由于一些不确定性或者实务中的一些小小争议,就决定不去申请享受这些税收优惠。我们觉得大家以后其实可以用更加开放的态度去面对这个问题,尽量争取在合规的范围内主动去申请享受,遇到不清楚主动进行税务咨询与确认。

最后就是注重税务策划。税务策划是指在合规的基础上,企业采用的一系列税务管理,内容非常多样化,几乎各个税种都可以有筹划的空间,我们这里给大家提及以前的一个税务筹划的例子,来说明税务筹划的重要性。