前言

党的十八大以来,“两山论”、“生态文明战略”为我国环境治理提出了面向效果的更高要求,推动我国环境产业进入到3.0时代。环境产业迎来新的发展机遇,将成为产业发展的起点,而非终点,“环保+”趋势愈加明显。水务行业作为环境产业的核心环节,在“水十条”、“PPP”双重政策叠加利好的推动下,将率先于其他环保细分领域进入到3.0时代,以水环境综合治理为核心,万亿市场空间快速形成并释放。

一、重新发现中国水业——中国水务行业即将进入到3.0时代

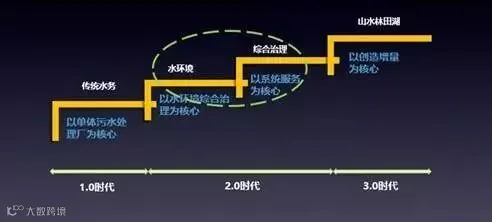

伴随着我国宏观经济的结构性调整,面向治理效果的大水务市场正处于深刻变革与重构期。我国的环境产业经历了以标准为驱动的环境产业1.0时代和以质量为驱动的环境产业2.0时代,在供给侧改革的背景下,环境产业迎来3.0时代,即生态产业,我国的环境产业将从单元服务向创造增量发展。

在环境产业3.0时代下,我国的水务行业快速发展,目前我国的水务行业整体正处于2.0前期,即水环境综合治理阶段。在此时期内,单体污水厂BOT项目已不能满足环境治理需求,“面向效果”、“综合环境服务”已成为水务企业战略转型的重要选择方向,一批有雄厚资金实力的水务集团孕育而生,原有的市场交易结构也将优化升级。在单元服务向创造增量发展的过程中,整体规划、综合服务必为重要一环,因此除传统水务行业的两大热点领域,即供水和污水处理外,水务行业的新增长点全面爆发,即水环境综合治理和村镇污水处理。

图1 水务行业发展历程

数据来源:E20研究院数据库

二、3.0时代下的万亿级市场盛宴

供水市场

据《中国水务行业市场分析报告(2017版)》数据显示,2016年城镇公共供水综合生产能力达到2.91亿立方米/日,占总生产能力的79.1%。据E20研究院预测,2020年城镇公共供水综合生产能力将达到31111万立方米/日,城镇公共供水总量将达到613亿立方米,“十三五”中后期(2017-2020年),建设市场规模将达到414亿元,“十三五”中后期(2017-2020年)运营市场规模将达到5200亿元。

此外,E20研究院首次在《中国水务行业市场分析报告(2017版)》中分析了目前供水市场的集中度及企业市场占有率。统计数据表明,威立雅供水已运营总规模位居榜单首位,为1135万立方米/日,市场占有率达到了3.08%,苏伊士和首创股份已运营总规模亦较高,超700万立方米/日,市场占有率分别为2.6%和1.93%。其中前五名供水企业(CR5)已运营规模占据了11.02%的市场份额,排名前十(CR10)的企业已运营规模占据了16.47%的市场份额,因此,供水领域的市场集中度相对较低(各企业市场占有率分析详见《中国水务行业市场分析报告(2017版)》)。

2

污水市场

市政污水处理方面,《中国水务行业市场分析报告(2017版)》数据显示,截至2016年,全国城镇(包括设市城市、县城,不包含建制镇)的污水处理能力达到18180万立方米/日,污水年处理量541.9亿立方米,污水处理率(处理量/排放量)达92.8%。据E20研究院预测,截至2020年底,城镇污水厂年处理量将达到679.4亿立方米,城镇污水处理能力将增加至21216万立方米/日。此外,通过对全国34个省份653个城市的市场机会进行分析,其中,山西省太原市,江苏省启东市,浙江省温州市,山东省菏泽市,江西省景德镇市,吉林省德惠市等城市,市场机会相对较大(城市市场机会分析详见《中国水务行业市场分析报告(2017版)》)。

市场占有率方面,《中国水务行业市场分析报告(2017版)》数据显示,北控水务市政污水已运营总规模位居榜单首位,为1001.25万立方米/日,市场占有率达到5.51%。碧水源和首创股份已运营总规模亦较高,超700万立方米/日,市场占有率分别为4.35%和4.26%。其中前五名(CR5)污水处理企业已运营规模占据了19.01%的市场份额,排名前十的企业(CR10)占据了27.18%的市场份额,相对于供水市场,污水处理市场的集中度相对较高。

3

村镇污水市场

国家高度重视美丽乡村建设、留住绿水青山,据《中国水务行业市场分析报告(2017版)》数据显示,2016年乡镇对生活污水处理比例为18.8%,村处理方面处理比例12.8%;2016年村镇污水厂集中污水处理能力为1527万立方米/日,装置分散处理能力1315万立方米/日,村镇污水集中处理占比略高于装置分散处理。E20研究院预测,到2020年,污水处理厂处理能力将达到2162万立方米/日,分散式污水处理装置处理能力有望达到2254万立方米/日。

4

水环境治理市场

水环境综合治理领域,据全国城市黑臭水体整治监管平台数据显示,截至2017年8月,全国黑臭水体共有2100处,完成治理的占比44.14%。“十三五”期间的市场空间将达到4.6万亿,其中生态景观和黑臭水体治理市场空间占比超过50%,海绵城市和村镇污水占比小于50%。2017年-2018年将有2万亿的市场释放,其中控污截流1-1.2万亿,生态景观4000-5000亿,水质改善2000-3000亿。

三、万亿市场下的水业市场竞争格局

2016年中国环保产业与水务市场进入深刻重构期,随着水十条,PPP、“河长制”等直接影响产业发展的政策相继落实,中国水务市场也出现了生态共生、资本合作、竞争加剧等现象。

合诚环境迎来环境产业3.0时代

合诚环境不断探索和深化改革运营模式,在2017年成功实现战略转型,逐步迎来环境产业3.0时代,由单元治水服务逐渐向创造增量发展,构建环保产业服务平台。

今年,我们与广东省环保产业协会、环保检测协会在水污染治理检测、鉴定以及技术培训方面达成了合作意向,未来将共同打造中国“政、产、学、研、用一体化环保产业服务平台”、共同创建综合服务型培训基地,大学生创业孵化基地,进行人才培训、技术研发等项目,为环保产业提供人才输出、技术等方面的支持,我们将根据实际需求创建环保人才数据库、环保信息数据库,全面完善并创建具有合诚特色的环保产业综合体系,为我国环保事业创新创业发展,提供有力保障。

在响应绿色发展政策和促进生态环保合作方面,我们联手中国环境保护产业协会、广东省环境保护产业协会、E20环境平台、广东省绿色供应链协会全力打造环保产业联盟。我们将借助联盟的优势条件,深化合作,加强人员交流与能力建设,共商、共建、共享绿色“一带一路”,打造绿色生态环境产业链,为区域可持续发展做出更大的贡献!

接下来,合诚环境将整合优势资源,与海印股份强强联手,全面打造合诚环保技术交易中心。这是一个集产学研、技术研发、产业孵化、展贸、排放指标交易、科教普于一体的综合性园区,该中心拥有3个功能区:

1.完整绿色环保体系的可持续发展园区;

2.以河道、湿地景观系统为主要特征的生态科技园区;

3.环保产业研发、孵化、展示交易的专业园区。

中心建成后,将形成一个园中园、两个基地、两个中心、三个服务区共8大功能区,提供环保资质培训、项目咨询、规划、设计、设备研发生产、项目投资、建设和运营等水环境治理产业链一体化服务,以此推动绿色发展,共建美好和谐绿色家园。

合诚环境以“致力创造更纯净的世界”为使命,以“天地仁合,大道至诚”为企业精神,整合产业资源,打造生态环保圈,致力于成为环保产业的领航者,积极推进环保行业创新发展,为绿色产业的发展提供源源不断的动力。

来源 | E20研究院 作者 | 李斯

编辑 | 广东合诚环境工程有限公司

声明:本号对转载、分享、陈述、观点保持中立,目的仅在于传递更多信息,版权归原作者所有。如涉及作品版权问题,请与本公众号后台联系,我们将尽快删除内容!

- END -

了解更多合诚的故事,猛戳以下文章

↓↓↓↓

打造水治理“战狼团队”| 合诚环境2017年第三季度第二期全体员工培训大会

……