农业企业的税收优惠政策很多,今天与大家一起来专题分享。

说到税收,从课税的不同对象、不同环节,有不同的税种,一般农业企业而言,主要涉及到流转环节的增值税和损益核算的企业所得税。

一、增值税:

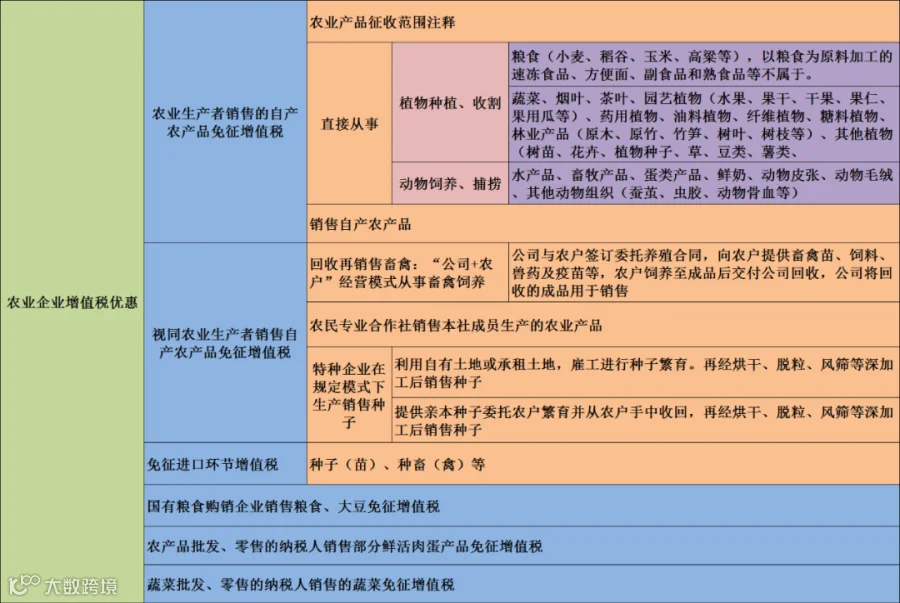

根据国家增值税相关条例,农业生产者销售的自产农产品免征增值税,主要是指直接从事植物的种植、收割,动物的饲养、捕捞的单位和个人,销售的注释所列的自产农业产品。

注释所列的自产农业产品,主要包括:粮食、蔬菜、烟叶、茶叶、园艺植物、药用植物、油料植物、纤维植物、糖料植物、林业产品、其他植物、水产品、畜牧产品、蛋类产品、鲜奶、动物皮张、动物毛绒、其他动物组织等。

从2016年1月1日至2020年12月31日,继续对进口种子(苗)、种畜(禽)、鱼种(苗)等免征进口环节增值税。

承担粮食收储任务的国有粮食购销企业销售粮食、大豆免征增值税,并可对免税业务开具增值税专用发票。

对从事农产品批发、零售的纳税人销售的部分鲜活肉蛋产品免征增值税。

对从事蔬菜批发、零售的纳税人销售的蔬菜免征增值税。

农业企业的增值税优惠汇总表:

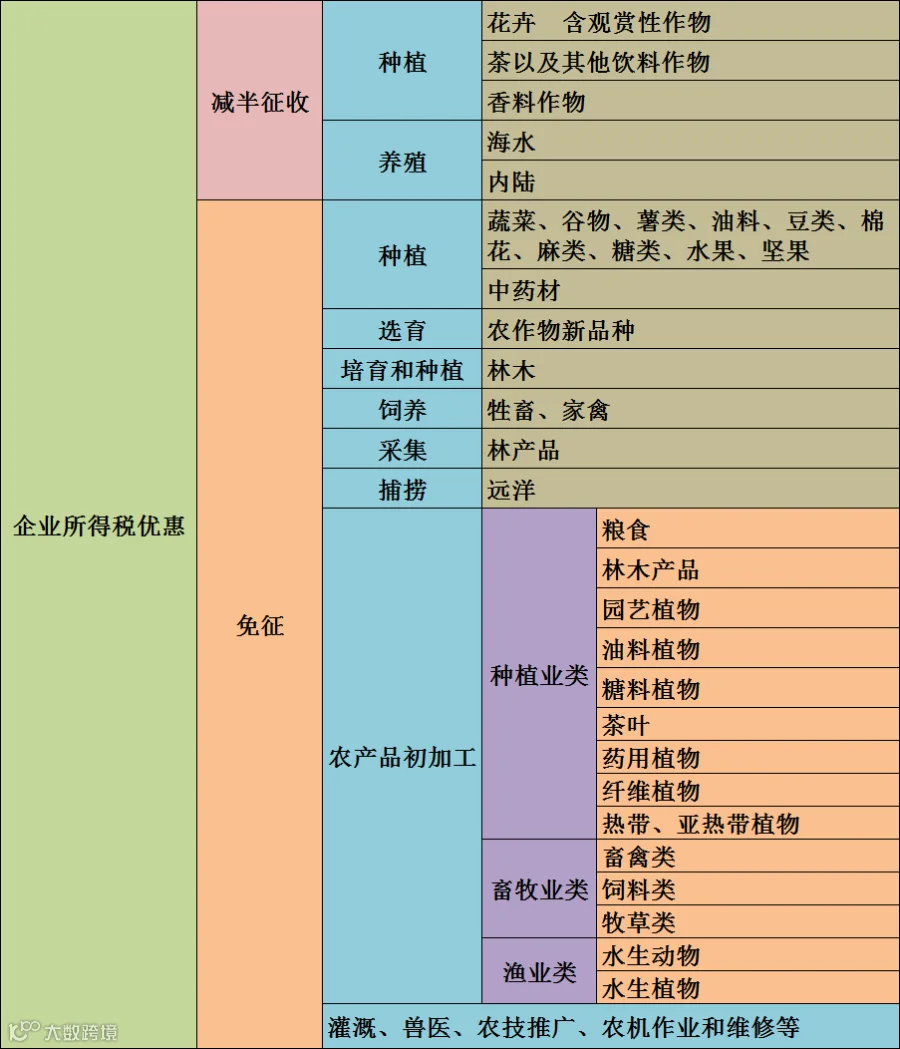

二、企业所得税:

《中华人民共和国企业所得税法》第二十七条第一项规定,企业从事农、林、牧、渔业项目的所得,可以免征、减征企业所得税。

《中华人民共和国企业所得税法实施条例》第八十六条,企业从事蔬菜、谷物、薯类、油料、豆类、棉花、麻类、糖料、水果、坚果的种植;中药材的种植;林木的培育和种植;牲畜家禽的饲养;林产品的采集等,免征企业所得税。

企业从事花卉、茶以及其他饮料作物的种植;海水养殖、内陆养殖等项目的所得,减半征收企业所得税。

企业采取“公司+农户”经营模式从事牲畜、家禽的饲养,享受减免企业所得税优惠。

企业将购入的农、林、牧、渔产品,在自有或租用的场地进行育肥、育秧等再种植、养殖,经过一定的生长周期,使其生物形态发生变化,可视为农产品的种植、养殖项目享受相应的税收优惠。

企业委托其他企业或个人从事规定的农、林、牧、渔业项目取得的所得,可享受相应的税收优惠政策,企业受托从事规定的农、林、牧、渔业项目取得的所得,比照委托方享受相应的税收优惠政策。

企业购买农产品后直接进行销售的贸易活动产生的所得,不能享受农、林、牧、渔业项目的税收优惠政策。

农业企业的企业所得税优惠汇总表: