嘿!童鞋们!

马上就春节假期了哦~

看着节前发放到手的工资,

是不是有点小兴奋?

咦,这个月工资好像有一点不一样哦?

“工资单不知道怎么看?”

“个税不知道怎么算?”

来来来,大家往下看。

王小五

好嗨森哦,又发工资了,这个月工资怎么好像比上个月少一些些捏?

李小男

咦,我的跟1月份发的工资是一样的耶。难道你上个月迟到被扣钱了?

Come on !

大家一起来Get几个重要的知识点吧!

2019年1月1日起

居民个人的工资、薪金所得

将按照以下税率表进行预扣预缴

同时,新增六项专项附加扣除。即,可在每月的工资计算中享受扣除资格的纳税人,可享有相应扣除数。

具体个税计算方式如下:

*免税额:5000的个税起征点;

*依法确定的其他扣除:暂不涉及;

*专项附加扣除:

子女教育、继续教育、住房贷款利息、住房租金、大病医疗、赡养老人等六项专项附加扣除。

除了适用税率表变更之外,

计税方式也由原来的按月计税,

变为累计预扣。

所谓累计,就是将纳税人的工资薪金所得,

从自然年1月累计到12月,

按照年总收入综合计税。

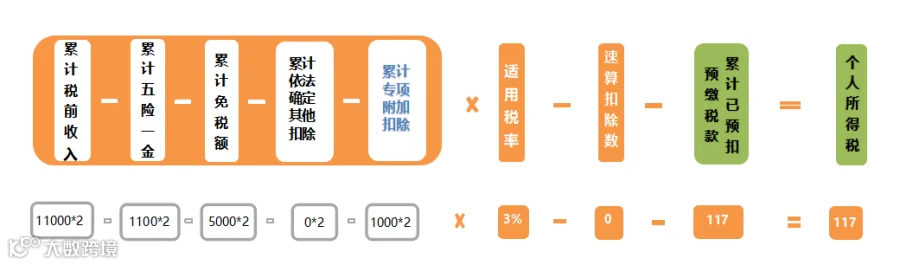

累计预扣法具体公式:

累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

本期应预扣预缴税额=(累计预扣预缴应纳税所得额*预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额

是不是有点云里雾里?那,我们来举个栗子!

假设我们公司优秀员工小H,工资构成如下:

按照个税计算公式,

小H的2019年1月所得工资,计税如下:

那么,按照累计预扣法,

小H的2019年2月所得薪资是这么计算的:

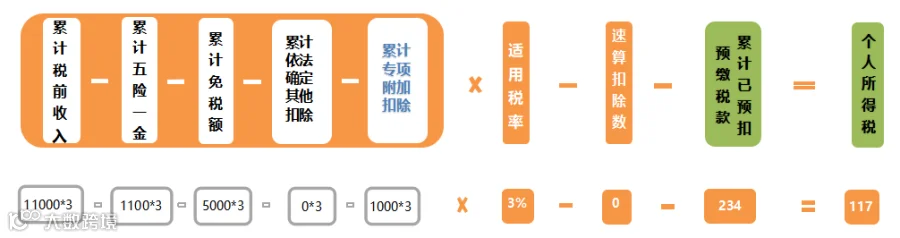

以此类推,

3月薪资也是依照累计预扣法进行计税:

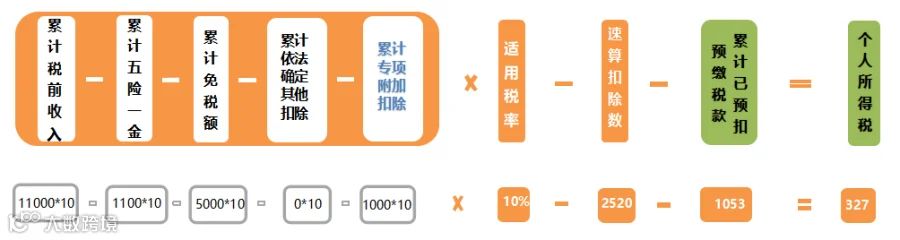

假若小H的薪资信息保持不变,

那么计发2019年10月薪资时,

小H的个税就会产生变化:

看到这里,

想必大家都已经了解累计预扣法的逻辑了!

聪明如你!

若仍有疑问,可以随时咨询人力晓欣哦。

长按二维码关注我们 ▶▶▶