是的。

上篇留下一个问题——市场处于某种意义上的牛市,那么最近一年多为何交易为何越来越难做了?而同时买入并持有大市值龙头的策略却表现相当好。

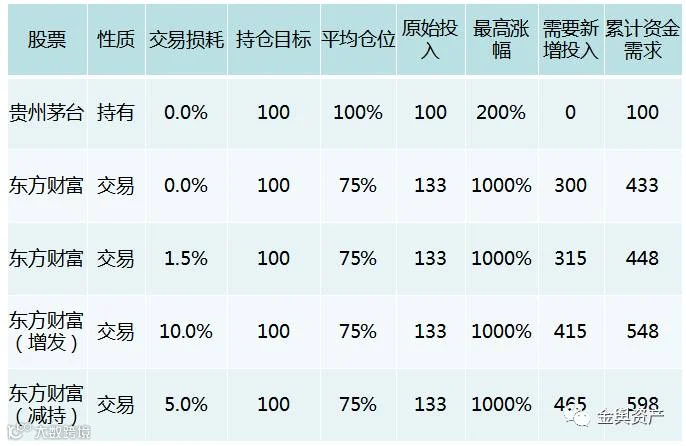

持有和交易之间最大的区别在于前者赚钱靠上市公司业绩的成长,而后者一定程度上通过博弈赚取市场上其他参与者的钱。前者是一个共赢的游戏,而后者一般是零和或者负和游戏——考虑到大小非本身是最大的赢家。

一个典型的用于交易的投机型标的(后面我们用创业板指数分析),正常情况下会经历快速大幅上涨和大幅下跌,那么交易的成功与否取决你在上涨过程中参与进来的还是下跌过程中参与进来的。这本身是一句废话,说到底我们需要在策略上判断这种类型的标的会涨还是会跌。做出这样判断需要几个重要的因素——资金流向、利率的变化和风险偏好的变化。

首先直觉告诉我们,交易型标的的上涨需要大量的资金推动,这是正确的。我们可以简单地做个小对比证实。

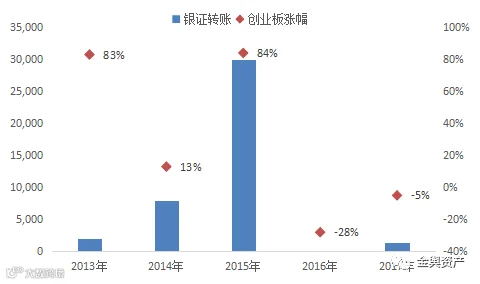

随着股价的上涨,持有型策略几乎不需要新增资金,而交易型策略是需要大量的新增资金才能维持。基于此成功的交易对资金净流入有着非常苛刻的要求,有些时候不仅要求净流入,还对净流入速度有一定的要求。比如2016年资金净流入为0,但创业板指数下跌28%;进入2017年资金恢复净流入,但是创业板指数仍然是下跌的。

接下来我们用下表来分析影响资金流的主要因素。

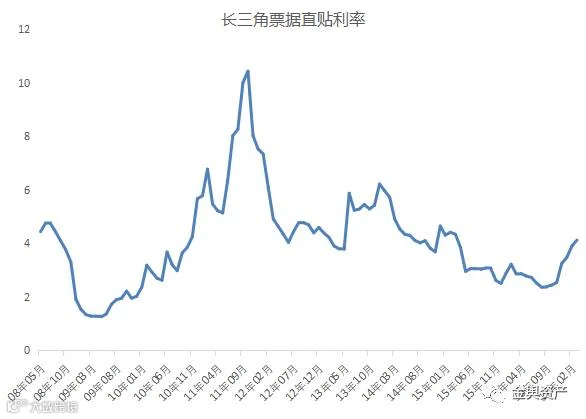

其中杠杆资金的流入是反应风险偏好的最重要的指标,这类资金的流入偏向于交易而非持有的策略参与市场。2013-2015年高风险偏好的资金持续流入带来交易型标的的活跃与上涨,而进入16年以后风险偏好以及政策方面的因素,杠杆资金流入大幅下降了。另一个不妙的信号是,进入2017年以后资金成本开始反弹,连续几年下降的趋势似乎结束了。而从资金流出方向同样不容乐观——成交仍然比较活跃交易损耗高;增发和减持的强度总体也比较大;考虑到IPO新股的实际开板价格,那么新股“抽水”实际上是天量水平。

图:典型的风险资金成本反弹

综上分析我们的看法是不乐观的。我们并没有从宏观基本面、公司成长性和估值的角度出发,而是完全从资金流动的角度出发的。方法未必合理,并且只代表了对整体性的观点,而不涉及到细分的行业、概念和个股。优秀的交易员总能抓住“结构性机会”获得收益,但谨慎的市场参与者会考虑赔率。