一、行情回顾

1)A股表现

2017年第三季度A股市场上证指数重启上涨步伐,一路震荡上行,期间只有两次小幅调整,量能较上一季度有所放大。万得全A指数涨幅大于上证指数,显示个股较为活跃。创业板在连续六个季度下跌之后探底回升,放量反弹。本季度周期类资源板块非常强势,有色、钢铁、采掘显著跑赢市场,而公用事业、传媒、纺织服装板块则表现较弱。

2)港股表现

2017年第三季度港股市场稳健上涨,资讯科技业、工业和原材料行业表现最好,涨幅都超过了16%,市场成交量显著放大。港股通标的个股的分化依旧较大,有9只个股季度涨幅超过八成,其中恒腾网络涨幅超过160%,多只内房股飙升,佳兆业集团、融创中国、中国恒大、中国奥园领涨。而后10名则全部下跌,跌幅超过20%的港股通标的股有7只。

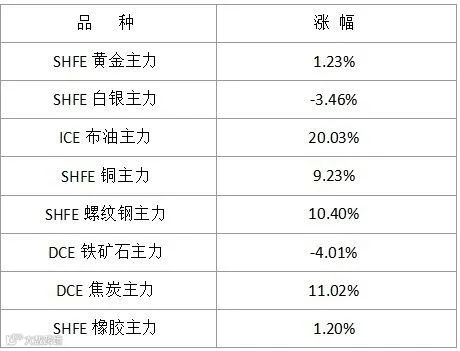

3)大宗商品行情

综合点评:

本季度上证指数在多空分歧中震荡上行,在商品期货上涨的带动下,钢铁、有色、煤炭板块均有不错表现,但板块轮动较快。创业板在经历了前期估值快速下调之后出现了一波较为强劲的反弹,带动部分次新股短期表现抢眼。

本季度港股市场持续亮眼,在内房股和科技股大涨的带动下,一批基本面优秀的个股一路攀升。港股通资金南下的步伐丝毫没有放缓,内地资金正在疯狂抢夺港股定价权。被大陆机构深入研究的个股已经出现了明显涨幅,但随着相关公司业绩的上涨,整体估值依然便宜。相关机构统计显示,近半年来,港股通南下的资金中约20%流入了汇丰控股,约9%流入了腾讯,约9%流入了工商银行。

二、金舆产品表现

产品的净值表现请投资者详见邮件或关注公众号。

三、分析与展望

2017年第三季度美元指数创下今年以来的新低,去年强烈的人民币贬值预期已经大幅修复,资源类商品期货价格连续攀升。支撑市场走强的核心是以资源类周期股和非银金融这些中大市值的蓝筹股,“漂亮50”出现了分化,年初以来强势的食品饮料、家用电器为主的大消费类股票出现了横盘震荡的情形。从市场的成交量来看,投资者情绪并不亢奋,整个市场依然处于存量资金博弈的行情中。当“漂亮50”蓝筹股的持续买入到达一定阶段的时候,会面临前期获利资金撤离的阻力,分化在所难免,估值持续被推高的动力越来越小,估值和业绩双因子驱动的上涨也将被持续震荡所代替。

近期创业板的大涨则更多的是情绪宣泄到极点之后的缓和,估值虽然与去年相比有很大下调,但与历史相比依然不算便宜,多数个股的表现更像是一波主题炒作,而一部分具有业绩持续快速增长潜力的小市值公司已经得到了市场先知先觉资金的认可。目前内地市场资金利率处于易紧难松的大环境下,缺乏上一轮指数牛市时期货币政策宽松导致流动性泛滥情况,这就对整个市场估值的提升产生了限制作用。从业绩的角度来看,未来两年许多创业板公司需要度过并购之后的业绩承诺期,从已有的案例来看,业绩承诺期业绩不达标和业绩承诺期过后业绩变脸的情况屡见不鲜。

展望后市,我们对A股维持中性的观点。美元加息、国内资产价格泡沫、实际负利率以及人民币贬值压力的长期存在的宏观背景下,货币政策收紧应该是大的趋势,在这样的环境下市场很难有较好的表现。我们并不认同近期市场上新周期的论断,美元下跌和国内货币环境稳定是近期市场表现较好的主要原因,当然涉及到行业层面,上游产品的价格上涨是最主要的主线。这样的逻辑和趋势可能会持续还会强化一段时间,但我们坚持认为传统周期性行业无法持续,依据短期表现做多是有风险的。另外,我们观察到股指期货的折价情况在本季度有所改善,中证500股指期货远期合约的贴水达到15年股灾以来的最低,沪深300股指期货贴水已经抹平,上证50股指期货在本季度首次出现远期合约升水的情况。这表明市场情绪已经比去年大幅改观,看多的投资者不在少数。我们依然只会选择基本面坚实且估值不高的个股,并且尽量规避有过高预期且没有估值优势的个股。消费品尤其是家电行业仍然是我们的重点配置。

而港股我们的观点是一贯的坚定看好。同A股不同,中长线看好港股的核心逻辑不在于货币政策,而在于港股通开通后北水南下的价值重估,以及对于成长股的定价权争夺。但考虑到市场已经积累了一定涨幅,市场的短期波动可能会加大。通过自下而上的方式,我们深入研究并储备了一批港股标的,并精选布局了一批新兴行业中的龙头个股,我们也坚信在市场波动中,业绩坚实和具备真正的长期成长潜力的股票会表现更稳健。

九月底由于多地房地产调控政策集中升级,内房股出现了大幅调整,但并未对整个市场造成集体恐慌,究其原因,港股长期上涨的核心逻辑并未因此改变。我们看到港股通资金流入速度没有收到丝毫影响。目前通过港股通南下的资金还集中于大陆机构研究较为深入的大市值股票中,当这部分股票经历一段时间的上涨之后,新进的资金会渴望选择相对便宜的优质股,资金的溢出效应将会逐步显现,更多具有成长潜力的个股将被市场发现和认可。

声明:季报总结内容仅供合格投资者阅读参考,我们不保证这些信息的准确性及完整性,也不构成交易建议。